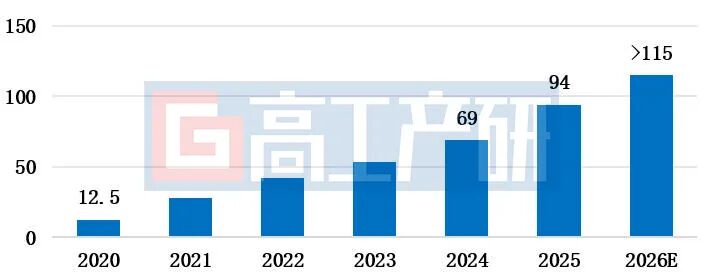

智通財經APP獲悉,GGII調研數據顯示,2025年受益於下游需求拉動,鋰電銅箔出貨量按年增長超36%,達94萬噸。展望2026年,行業增長動能持續,預計全年出貨量將達115-120萬噸,產品結構向超薄化加速迭代,量價齊升趨勢明確。

2020-2026年中國鋰電池銅箔出貨量(萬噸)

數據來源:高工產研鋰電研究所(GGII),2026年1月

超薄需求爆發,集中度提升+格局重塑

2025年鋰電銅箔行業最顯著變化在於超薄化需求的集中釋放。受銅價高企影響,鋰電池企業降本訴求急切,對5μm及以下超薄銅箔需求強烈,相關訂單持續向頭部銅箔企業聚集。這一趨勢直接導致Q4行業出現結構性產能不足,頭部企業5/4.5μm產品產銷兩旺、供不應求,成為行業核心亮點。

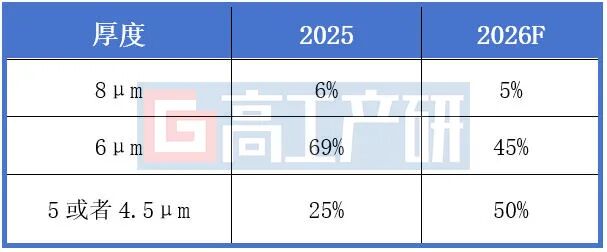

產品結構層面,鋰電銅箔超薄化進程提速。2025年8μm產品佔比大幅收縮,6μm產品仍為當前主流,5或4.5μm超薄產品佔比已提升至25%,預計2026年其市場佔比將實現翻倍增長。

2025-2026年中國鋰電銅箔產品結構變化(%)

數據來源:高工產研鋰電研究所(GGII),2026年1月

市場格局呈現「集中度提升+尾部重塑」雙重特徵。2025年鋰電銅箔行業TOP 10集中度首次接近80%,較2024年按年提升近6個百分點;同時格局變動顯著,TOP10排名中7家企業位次發生變化。核心原因在於,電池企業為保障供應加速向二線(TOP6-TOP10)銅箔企業採購,而二線企業因資金實力、客戶結構及產能規模差異,市場競爭力分化,最終推動排名重構。

2026年展望:超薄成主流,量價齊升+出海賦能增長

1) 產品結構迭代提速。5/4.5μm超薄銅箔市佔率將突破50%,預計全年出貨量按年提升超140%。

2) 量價齊升態勢確立。6μm銅箔加工費預計上升1000-3000元/噸,企業盈利水平將顯著改善;疊加出貨規模擴大,行業整體營收與利潤有望同步增長。

3) 結構性產能不足延續。2026年電解銅箔整體產能利用率預計提升5-10個百分點,受5/4.5μm產品需求旺盛拉動,行業結構性產能缺口仍存在,頭部鋰電銅箔企業全年將維持高排產狀態,其中4.5μm產品整體保持供不應求。

4) 出海與ESG成增長新引擎。受中國鋰電池及新能源汽車出口與出海帶動,我國鋰電銅箔有望隨之出海,2025年已有海亮股份已率先佈局印尼銅箔工廠並鎖定全球頭部客戶,產能逐步釋放並啓動供貨。

5) IPO進程加速,資本市場活躍。2025年以來,泰金新能(10月科創板過會,募資9.9億元)、龍電華鑫(境外上市備案)等企業密集推進IPO,頭部如嘉元科技、中一科技等通過再孖展加碼擴產,2026-2027年聚焦於超薄銅箔、核心設備等將有更多企業在資本市場活躍。