近日,一度被稱為貴婦奢侈品的「十全大補」面膜品牌菲洛嘉(FILORGA),在2026年開年宣佈,其在某電商平台的官方旗艦店即將閉店。公告稱,店鋪將於2026年1月31日正式停止營業。

菲洛嘉並非首家在中國市場收縮的國際美妝巨頭。近年來,國際巨頭們「躺着也賺錢」的模式正在失效。

菲洛嘉「收縮」

菲洛嘉曾是中國市場的寵兒。2015年進入中國市場後,憑藉院線醫美背景和全方位成分迅速走紅,2018年菲洛嘉躋身雙十一天貓塗抹式面膜類目旗艦店銷量榜首。2019年一季度,中國已成為菲洛嘉全球第二大市場。

高光之下,菲洛嘉被國際日化巨頭高露潔以16.9億元美元收購,成為高露潔切入中國美妝市場的先鋒。收購後的2020年雙十一期間,菲洛嘉銷售額破億元,再次成為品類銷冠。

可隨後情況急轉直下,收購完成僅兩年,菲洛嘉便接連遭遇減值。

2021年四季度,為調整與菲洛嘉皮膚保健業務相關的商譽和一項商號無形資產的賬面價值,高露潔承擔了5.2 億美元的非現金稅後費用。

次年的2022年四季度,高露潔再次承擔6.2億美元的非現金稅後費用,用於調整菲洛嘉相關的商譽和無形資產賬面價值,計提原因包括中國業務持續受影響、旅遊零售渠道低迷及利率大幅上升。

至此,菲洛嘉的商譽已經縮水三分之二。

短短三年,高露潔對菲洛嘉的資產判斷,從「增長引擎」變成了「結構性負擔」。2025年上半年,高露潔包括牙膏在內整體業務下滑,其中包含中國在內的亞太市場下滑2.1%。財報中還提到高露潔-棕欖為期三年的新生產力計劃,該計劃主要包括:精簡組織結構以降低管理成本、優化公司全球供應鏈、提高運作的敏捷性與效率。2026年1月,高露潔宣佈菲洛嘉退出上述電商平台。

收縮中國市場也是國際美妝巨頭們的共識。據不完全統計,2025年有18個國際美妝品牌退出中國市場。其中歐萊雅旗下Shihyo,資生堂旗下品牌d program安肌心語、侍刻,愛茉莉太平洋集團旗下AP媛彬、時研露,聯合利華旗下TATCHA和美國平價彩妝卡拉泡泡(ColourPop)均無官方銷售渠道。

中國一度是國際美妝品牌「躺着也賺錢」的黃金市場,消費者只認大牌,不信任國貨,然而隨着國貨產品的崛起,這種狀況正在發生改變。

在過去的發展中,中國市場為歐萊雅、雅詩蘭黛、資生堂等國際巨頭貢獻了約兩三成收入。2024年,歐萊雅以中國為核心的北亞大區收入按年下滑3.4%,是中國五年來首次負增長;雅詩蘭黛也按年低個位數下滑,資生堂實際銷售額按年下滑4.6%。

「成分黨」國貨崛起

國際大牌越來越不受「待見」。

菲洛嘉正是這一變化的縮影,其曾以「堆料」聞名面膜行業。明星產品「十全大補」面膜可以滿足煥亮、彈嫩、修護、保溼等多種肌膚需求。這一套「一瓶多效」理念從2015年進入中國市場起一路奏效,支撐了菲洛嘉近十年增長。

然而,十年過去,中國化妝品市場的底層邏輯已經發生改變。

而近年來隨着互聯網信息公開透明,「成分黨」開始崛起。艾媒諮詢數據中心顯示,2024年中國消費者在購買化妝品時,首先關注的是產品成分(58.8%),其次是產品功效(41.4%),表明消費者對產品實際功效尤為重視。而細分功效更成為主流,單一功效產品更符合成分黨「強功效」期待,此時國貨品牌踩着成派息利,更高性價比的「堆料」打法迅速崛起。

國際大牌的原材料供應商們,「近水樓台先得月」開始經營自有品牌。例如全球玻尿酸龍頭華熙生物(688363),作為雅詩蘭黛、歐萊雅、資生堂等國際品牌供應商,在玻尿酸原料供應基礎上,推出核心單品「潤百顏膠原元氣彈次拋」,主打低價高效的抗衰;巨子生物(02367)則在供應膠原蛋白原料的同時,推出專業皮膚護理品牌可復美;「多肽活性物」隱形冠軍維琪生物,為寶潔、聯合利華、資生堂供應原材料,也推出了自有品牌肽妍TAYAM。

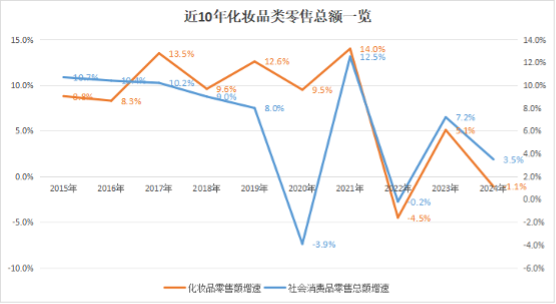

近年來,中國化妝品市場的增速開始放緩。

根據國家統計局的數據,2022年中國化妝品零售額按年下降了4.5%,是十年來首次出現下滑;2023年錄得恢復性增長後,2024年再次下降1.1%。化妝品零售額已連續3年跑輸大盤,2017-2021年,化妝品零售額增速則一直高於社會消費品零售總額增速,2022年以後,化妝品零售額長期低於社零增速。此消彼漲之下,國際品牌增速承壓。

圖源:青眼

步入2025年,化妝品行業整體回暖,化妝品零售額按年增長5.1%,行業回暖的增量更多流向了具備成本優勢、成分透明度和本土響應速度的國貨品牌,而非依賴品牌溢價和單一爆款的國際大牌。

菲洛嘉的退場,也意味着國際美妝品牌在中國市場所向披靡的時代,正在成為過去,但也預示着國產品牌正在崛起。

(文章來源:財中社)