英偉達一篇技術博客將數據中心用銅需求誇大超2000倍的數據近日被悄然修正,直接觸發了銅市場的暴力糾偏。這一烏龍導致此前「AI驅動超級銅需求」的樂觀敘事破滅,倫銅價格從歷史高位快速回撤,並引發A股銅產業鏈板塊集體重挫與資金出逃,市場正被迫從情緒炒作迴歸至供需現實。

1月19日,A股銅產業鏈遭遇精準狙擊。板塊指數單日下跌2.67%,機構資金淨流出6.83億元,江西銅業等龍頭個股開盤集體暴跌——一場預期內的調整以最凌厲的方式兌現。

震盪的導火索直指英偉達。該公司一篇將數據中心用銅需求誇大超2000倍的技術博客,在市場廣為流傳數月後,英偉達於上周五將其悄悄修正。上海鋼聯銅事業部分析師肖傳康指出:「這與之前市場預期差異性較大,導致之前市場炒作的一個需求熱點預期有大幅下修的表現」 。

周五當日,創下歷史新高的倫銅應聲下跌,單日回撤達3.4%。

這是一次市場認知的暴力糾偏,英偉達的烏龍顯然刺破了短期情緒泡沫,迫使市場必須重新審視銅價狂飆背後的真實邏輯與脆弱根基。

「50萬噸銅」烏龍引爆市場拐點

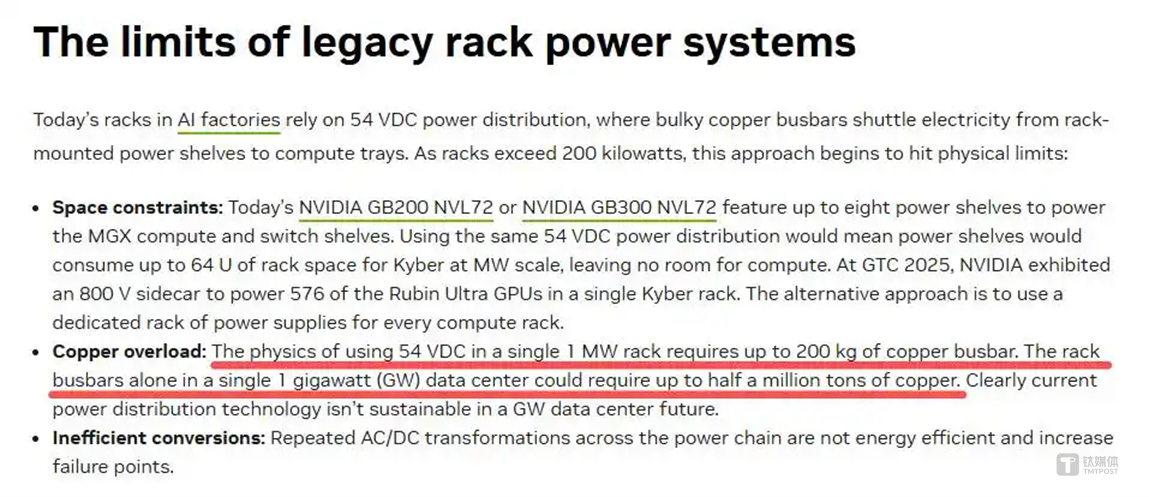

英偉達於2025年5月發布的一篇普通技術文章,因聲稱「1吉瓦數據中心需消耗50萬噸銅」而被市場廣泛引用,成為「AI算力驅動超級銅需求」故事的佐證之一。

這一數據起初被許多市場調研報告引用,近日卻被發現存在錯誤,英偉達現已將該博客中的表述從「50萬噸」修正為「20萬公斤」——需求被誇大了超過2000倍。

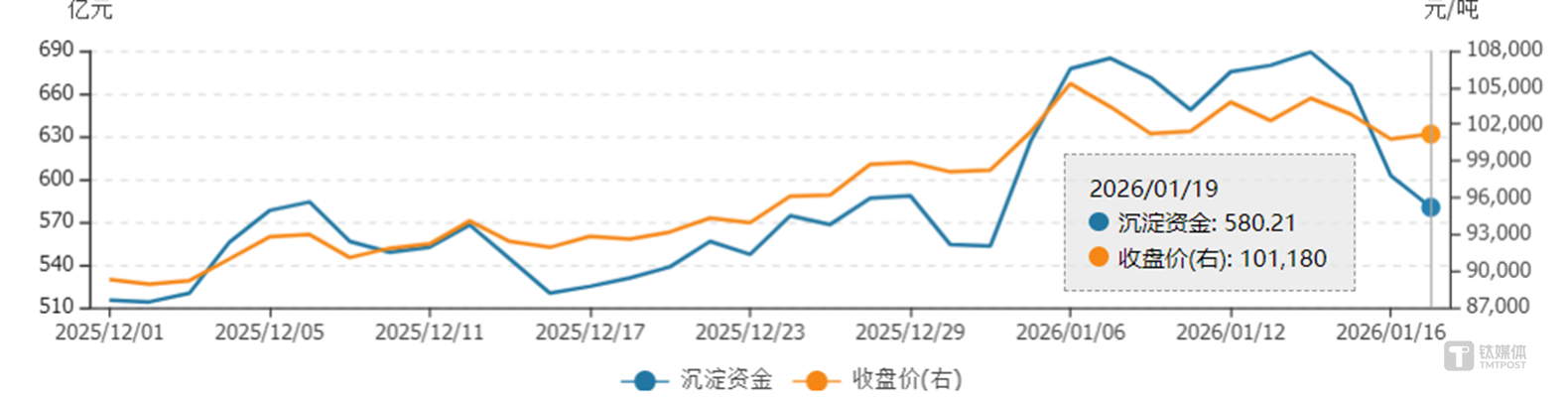

數據一經糾正,代價立竿見影,倫敦金屬交易所(LME)三個月期銅在1月14日創下每噸13,407美元的歷史天價後,火速調頭,連續兩日大幅回調,累計跌幅達3.4%,並一舉跌破關鍵的10日移動平均線支撐。期貨市場的信仰崩塌,迅速傳導至股票市場,形成了A股產業鏈慘烈的多殺多局面。

這是一次「硬着陸」,昨日銅產業指數盤中直線下挫2.67%,單日機構資金淨流出6.83億元,開盤不久,龍頭個股血流成河:江西銅業暴跌9.53%,雲南銅業重挫4.97%,盛屯礦業、銅陵有色、白銀有色等權重股跌幅均超3.5%。

銅市資金面上,一個重要信號出現:大資金已連續三天流出,且有流出速度加快態勢,銅市場沉澱資金同步下滑。

可以看出,前期銅價上漲積累的投機資金開始離場,加劇了短期回調壓力。並且,滬銅跌破關鍵支撐位,觸發程序化交易止損,又進一步放大了跌幅。

後市怎麼看?機構警告:1月或是全年高點

值得警惕的是,此次調整可能只是開始。機構觀點顯示,2026年銅市將呈現「前高後低、高位震盪」的格局,結構性矛盾與宏觀變量將主導價格節奏。

供應約束成為短期硬支撐,但博弈正在加劇。國投期貨有色金屬首席分析師肖靜公開指出,銅礦供應端面臨雙重壓力。一方面,2026年尤其是一季度受干擾的大型礦山難以顯著復產;另一方面,較低的年度加工費加劇了礦企與冶煉廠之間的博弈,已促使中國和日本的冶煉廠宣佈削減原料產能。她預計,受這些因素影響,2026年全球精煉銅的冶煉增速預計將承受顯著下調的壓力。

市場共識在於,銅價將從「敘事驅動」的瘋牛模式,切換至「供需驗證」的高位震盪模式。中國春節後的實際消費復甦強度、全球顯性庫存的連續變化、以及智利、祕魯主要礦山的供應干擾率都是因子之一。

另一方面,關稅信號或成「牛轉熊」拐點。眼下,市場關注的「關稅憂慮」已經有所緩解,特朗普或已決定不對稀土、鋰和關鍵礦產資源徵收關稅,市場預期美國可能從2027年期單獨對精煉銅徵收15%的進口關稅,此外美元指數走強令金屬市場短期承壓。

「今年二季度將是銅市場情緒的轉折點。」高盛在報告中,將2026年上半年LME銅價預期從每噸11525美元上調至12750美元,理由是美國以外地區庫存因資金涌入和供應流向美國而趨緊。然而,該行維持2026年四季度每噸11200美元的預測不變,這意味着下半年銅價將面臨顯著的回調壓力。