炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:明察宏觀

文 財信研究院宏觀團隊 伍超明 胡文豔 李沫

核心觀點

一、2025年經濟:供強需弱格局下,結構優化與動能轉換加速。2025年四季度GDP增長4.5%,全年增長5.0%,順利完成全年增速目標,三個特徵明顯:一是「供強需弱」格局顯著,低通脹壓力持續;二是宏觀政策力度加大,但傳導效率與邊際效能有待提升;三是新舊動能轉換加速,結構優化特徵顯著。

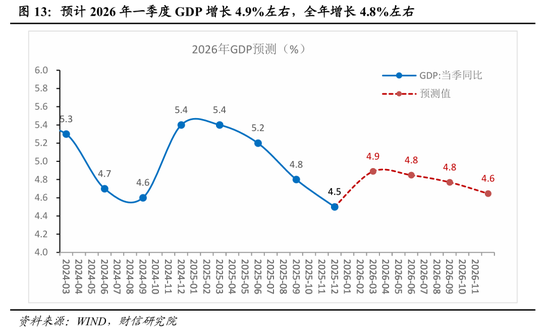

二、預計2026年一季度GDP增長4.9%、全年4.8%左右。中長期看,儘管「供強需弱」格局延續,但新舊動能加速轉換,高技術製造、現代服務業等貢獻率提升,疊加「十五五」規劃現代產業體系建設目標,內生增長韌性增強。短期看,2025年末內需動能衰減慣性將延續,但中央經濟工作會議已明確政策靠前發力,逆周期調節加碼將支撐一季度經濟邊際改善,全年走勢取決於政策落地效率與結構優化成效。

三、12月經濟延續供需分化態勢,內生增長動力仍顯不足,呈現「生產出口回升、消費投資承壓」的結構性特徵。生產端,受出口回暖和新質生產力帶動,工業增加值和服務業生產指數雙雙提升。需求端,社零僅增長0.9%,高基數、餐飲收入以及中低收入羣體消費是主要拖累;投資累計降幅再度擴大,製造業、基建、房地產投資增速均下行加快,其中製造業投資僅增長0.6%,中上游拖累明顯;廣義基建投資轉負,主因地方化債與傳統基建項目不足;房地產投資降幅持續擴大,呈現「需求收縮、庫存高企、房價下跌、孖展趨緊」的尋底特徵;出口則依託完整產業鏈與技術升級支撐,保持較強韌性。

四、2026年通脹有望延續回升趨勢。2025年通脹走弱,GDP平減指數按年下降1.0%。不過年末已現改善跡象——CPI連續四個月上行,PPI按月連續3個月為正,主要受益於食品低基數、以舊換新及反內卷政策等推動。展望2026年,低基數與政策協同發力將繼續支撐通脹回升,CPI和PPI全年中樞分別溫和回升至0.7%和0.0%,PPI有望於二季度左右轉正。節奏上,受春節錯月影響,預計1-2月CPI分別增長0.2%、1.1%左右。

五、社融增速繼續放緩,企業信貸出現改善跡象。2025年金融數據呈現出「總量擴張、節奏靠前,但依賴財政、內生偏弱」的特徵,政府債券貢獻了社融全年增量的76%,而居民部門拖累信貸佔比明顯下降(居民新增貸款佔比僅2.7%)。12月份社融、M1增速均延續放緩態勢,但企業部門信貸出現改善跡象。展望未來,信貸增速有望逐步企穩,社融仍面臨下行壓力。預計貨幣政策將維持寬鬆基調,全面降準降息則需等待更明確信號。

正文

一、2025年經濟:供強需弱格局下,結構優化與動能轉換加速

2025年四季度GDP增長4.5%,全年增長5.0%,符合預期。2025年全年經濟亮點主要體現在結構優化方面,三個特徵明顯:

一是「供強需弱」格局顯著,低通脹壓力持續。供給端韌性突出:規上工業增加值增長5.9%,服務業生產指數增長5.4%,均明顯高於4.0%的名義GDP增速;其中出口逆勢高增6.1%——在美加徵關稅、全球需求放緩及高基數三重壓力下尤為難得,成為支撐工業產能釋放的關鍵外需動力。而需求端則持續承壓:社會消費品零售總額增長3.7%,固定資產投資按年下降3.8%,民間投資降幅更深。貨幣數據進一步印證需求不足:居民部門全年新增貸款按年少增2.28萬億元,企業中長期貸款少增1.26萬億元,反映微觀主體信心偏弱、擴產與加槓桿意願不足。供強需弱最終傳導至價格層面:CPI持平(+0.0%),PPI下降2.6%,GDP平減指數回落近1.0%,凸顯總需求仍處修復通道,低通脹壓力尚未根本緩解。

二是宏觀政策力度加大,但傳導效率與邊際效能有待提升。2025年逆周期調節顯著增強:政府債券淨孖展按年多增2.54萬億元;M2和社會孖展規模餘額分別按年增長8.5%和8.3%,較2024年加快1.2和0.3個百分點,顯示財政與金融協同發力、穩增長力度加大。然而,政策投入與產出之間出現「增速匹配、效率弱化」現象——儘管實際GDP增速持平於2024年的5.0%,但單位新增社融創造的名義GDP由2024年的4.18降至2025年的3.94;存量社融對名義GDP的支撐強度(名義GDP/存量社融)亦從0.33微降至0.32。這表明資金在實體經濟中的周轉速度放緩、結構錯配或部分流向低效領域,政策「量」的擴張在需求不足約束下,尚未充分轉化為「質」的提升,政策效力有較大提升空間。

三是新舊動能轉換加速,結構優化特徵顯著。從生產端看, 產業升級步伐加快。工業領域,裝備製造業(增長9.2%)與高技術製造業(增長9.4%) 增速顯著高於規模以上工業平均水平(5.9%),成為拉動工業增長的核心引擎。服務業內部結構同樣持續優化,以信息傳輸、軟件和信息技術服務業(增長11.1%)為代表的現代服務業增速遙遙領先,與傳統行業增速分化明顯,知識密集型服務業的主導作用日益突出。從需求端看, 投資與消費的結構也印證了動能轉換。投資正加速流向創新領域,高技術產業投資活躍,其中信息服務業投資增速高達28.4%,為未來增長蓄積了新潛能。消費市場則呈現「基本生活穩定,升級類消費亮眼」的格局,通訊器材、文化辦公用品等升級類商品零售額均實現15%以上的高速增長,表明內需正在向高品質、智能化方向升級。無論是生產結構還是需求結構,都清晰表明經濟增長的內生動力和結構質量正在系統性提升。

二、12月經濟:供需分化,內生增長動力仍顯不足

(一)生產:總量結構雙優,工業服務業同升

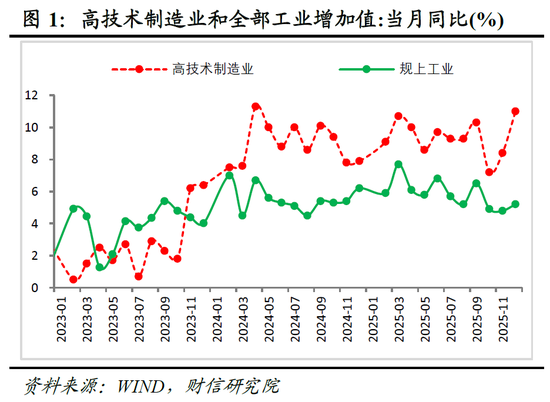

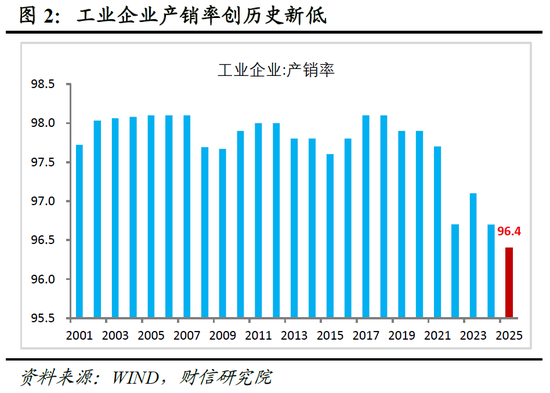

2025年生產供給端呈現出「總量結構雙優,供需矛盾加劇」的鮮明特徵。一是新動能支撐工業生產高位微升。全年規模以上工業增加值按年增長5.9%,較去年提高0.1個百分點,其中裝備製造業、高技術製造業增速分別快於全部規上工業3.3、3.5個百分點(主要受轉型升級需求和出口的拉動,見圖1),貢獻率分別達到54%、26%,支撐作用顯著。二是現代服務業助力服務生產改善。2025年服務業增加值按年增長5.4%,較上年提高0.3個百分點,其中信息傳輸軟件和信息技術服務業、租賃和商務服務業增加值分別增長11.1%、10.3%(主要受益於數字經濟、「AI+」的發展),快於同期全部服務業較多且均較上年改善,為主要支撐力量之一。三是經濟供強需弱壓力有所加大。表現為工業、服務業生產增速顯著高於同期投資、消費兩大內需增速,工業企業產銷率刷新歷史新低(見圖2),需求偏弱制約增強。

12月份生產端延續全年格局,新動能助力工業、服務業雙雙改善。一方面,當月規上工業增加值按年增長5.2%,較上月提高0.4個百分點。其中,受益於產業升級和出口改善的帶動,高技術製造業增加值增長11%,較上月提高3.1個(見圖1),為主要貢獻力量;同期在反內卷政策和投資需求走弱的拖累下,上游採礦業、汽車製造等生產增速均明顯回落。另一方面,服務業生產指數按年增長5%,較上月提高0.8個百分點。其中,信息傳輸軟件和信息技術服務業、租賃和商務服務業、金融業生產指數分別較上月提高1.9、2.9、1.4個百分點,支撐作用顯著,主要與多地加快「人工智能+」佈局和金融市場回暖密切相關。

往後看,在出口維持韌性、企業盈利改善和「十五五」開局之年產業項目的帶動下,預計2026年工業生產有望5%左右的中高速水平;同時,受益於數字經濟維持景氣和各類政策加力促消費、改善服務消費供給,預計服務業生產也有望維持韌性。

(二)消費:放緩壓力仍大,恢復動能待鞏固

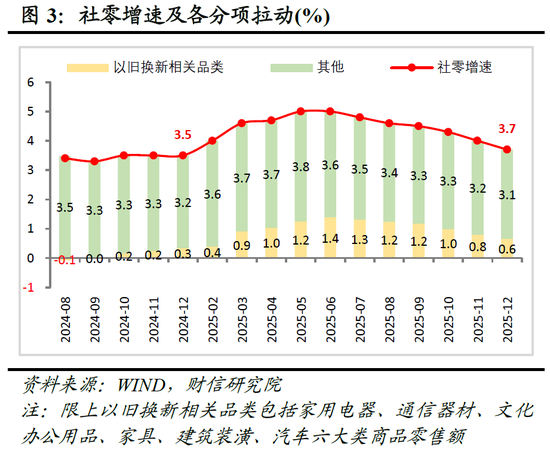

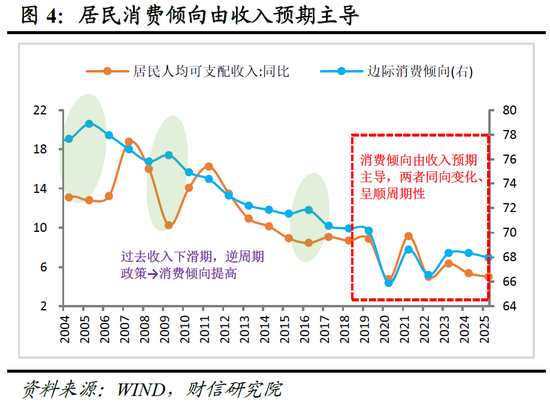

2025年消費總體保持平穩,但三方面的證據顯示其增長動能仍待鞏固。一是社零改善主要依靠以舊換新政策。2025年社會消費品零售總額按年增長3.7%,較上年提高0.2個百分點。其中,以舊換新相關品類消費拉動社零增長0.6個百分點,拉動幅度較上年提高0.3個百分點(見圖3),貢獻了社零全部增幅,其餘類別消費增速反而有所放緩。二是服務消費增速相比上年放緩。2025年服務零售額按年增長5.5%,高於同期商品零售額和社零增速較多,但與其自身2024年的增速相比,實際上放緩了0.7個百分點,服務消費潛能仍待政策加力激活。三是居民人均消費支出增速和消費意願雙雙回落。2025年居民人均消費支出增速較上年回落0.9個百分點至4.4%,其中居民人均可支配收入增速較上年回落0.3個百分點是原因之一,居民邊際消費傾向較上年回落0.3個百分點(見圖4),拖累同樣顯著。

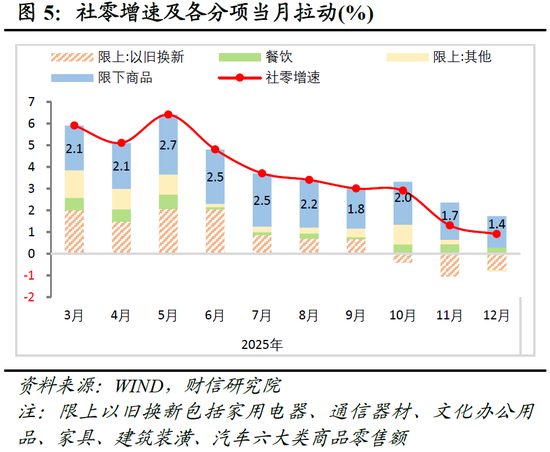

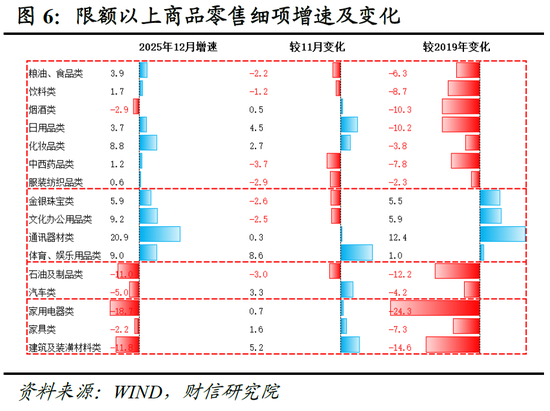

12月份消費放緩壓力依舊突出。當月社零按年增長0.9%,較上月回落0.4個百分點,按月增長-0.12%,連續兩個月為負。分結構看,主要拖累因素有三:一是餐飲收入增速放緩較多,其在去年低基數的基礎上仍較上月回落1.0個百分點,拖累顯著。二是中低收入羣體消費有所走弱,受四季度居民收入、外出務工勞動力人數增速雙雙放緩影響,代表中低收入羣體消費的限額以下商品零售增速回落較多,對社零的拉動較上月降低0.3個百分點(見圖5)。三是除以舊換新相關品類以外的限額以上商品回落較多,受上年同期高基數的影響,該項消費對社零的拉動較上月或降低0.3個百分點左右(見圖5)。相比之下,以舊換新相關品類的消費增速雖多數仍為負增長,但其降幅較上月有所收窄(見圖6),其對社零的拉動反而較上月有所提高;同時,服務零售累計增速較上月提高0.1個百分點至5.5%,已連續四個月改善。

展望2026年,預計在物價回暖支撐收入、政策刺激服務消費的帶動下,社零增速有望溫和回升;但恢復高度仍受地產調整等制約,全年增速或在4.5%左右。

(三)投資:降幅擴大,預計一季度有望止跌回穩

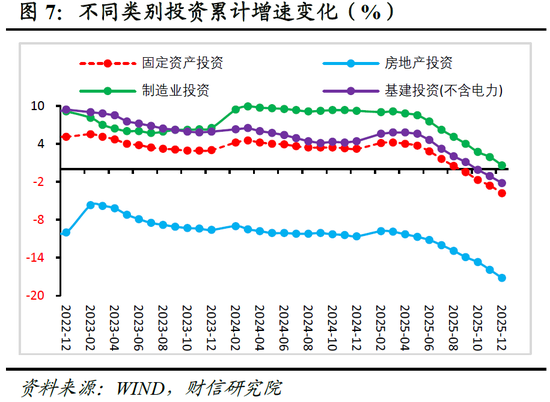

2025年投資轉負,成為內需恢復的主要拖累項。全年固定資產投資按年下降3.8%,為有數據以來首次年度負增長。從構成看,建築安裝工程投資按年下降8.4%,為主要拖累;而設備工器具投資按年增長11.8%,支撐作用仍強。從類別看,2025年製造業、基建和房地產投資增速均下滑(見圖7),其中房地產投資降幅擴大至17.2%,為主要拖累;製造業投資僅增長0.6%,為除疫情年分外最低增速,主要原因在於需求預期偏弱和反內卷政策下企業資本開支意願不足;廣義基建投資按年下降1.5%,較2024年下降10.7個百分點,邊際降幅最大,主要受地方隱債化解和「錢等項目」等因素制約。往後看,預計在「兩重」建設項目清單和中央預算內投資計劃提前下達、財政結轉資金與準財政工具支持,以及春節後置有利於地方開年衝刺等多重因素推動下,2026年一季度投資增速有望止跌回穩,基建投資將是主要支撐。

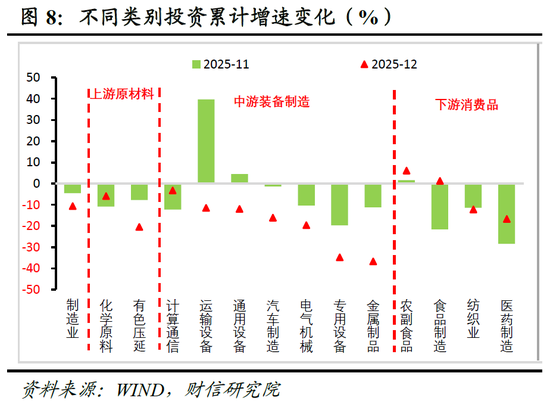

製造業投資受中上游行業拖累,降幅再度擴大。1-12月製造業投資按年增長0.6%,較1-11月回落1.3個百分點,下行有所加快;當月按年降幅達10.5%,較上月擴大6.1個百分點,為除疫情月分外首次雙位數下降。分行業看,除計算機通信行業外,其他中游裝備製造業行業投資增速均出現下降,企業成本壓力高企、反內卷政策、企業出海佈局可能是核心拖累因素;上游有色金屬冶煉及壓延加工業投資降幅擴大,則主要受國內投資需求尤其是房地產持續低迷的影響(見圖8)。展望2026年,出口前景趨於明朗、企業盈利改善以及「十五五」產業佈局將支撐製造業投資回升,但同時也面臨「反內卷」政策約束、房地產調整延續及企業出海分流資本等因素制約,預計投資增速僅將有限回升。

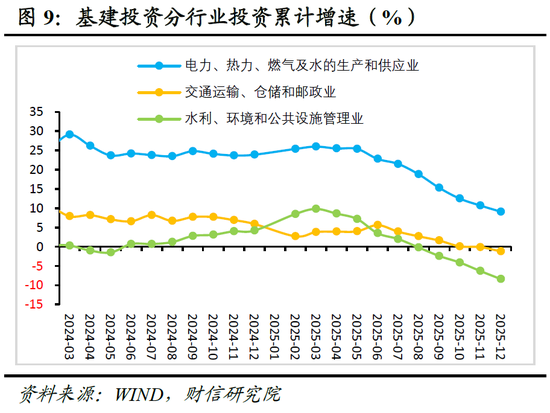

廣義基建投資受地方化債和項目儲備不足影響,增速轉為負增長。1-12月廣義基建投資按年下降1.5%,狹義基建投資按年下降2.2%,分別較1-11月回落1.6和1.1個百分點,地方化債擠佔資金以及傳統基建項目儲備不足或是主要拖累。具體看,傳統基建領域投資降幅進一步擴大,交通運輸倉儲郵政業、水利環境和公共設施管理業投資降幅分別較1-11月擴大1.1和2.1個百分點。而新基建相關投資仍具韌性,電力熱力燃氣及水生產供應業投資雖增速回落,仍實現9.1%的較高增長,為能源結構綠色轉型提供重要支撐(見圖9);同時狹義基建回落幅度小於上述行業,反映以互聯網和相關服務業為代表的新基建投資可能有所回升。展望2026年,在專項債投向優化、新型政策性金融工具延續發力以及「十五五」重大項目啓動的支撐下,基建投資有望溫和回升,結構上傳統「硬基建」與民生「軟基建」並重,但需關注清理拖欠企業賬款帶來的短期壓力。

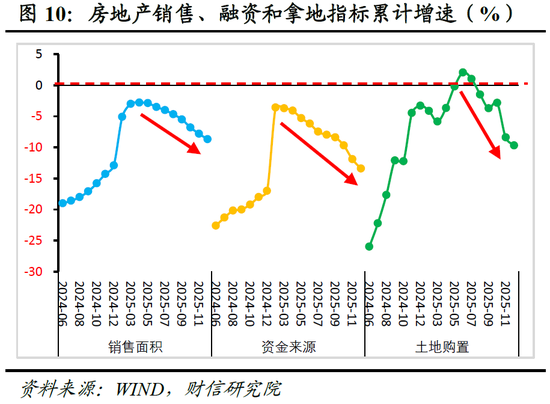

房地產投資降幅持續擴大,仍在震盪尋底。1-12月份房地產投資按年下降17.2%,降幅較1-11月份擴大1.3個百分點(見圖7),呈現震盪下行態勢。一是居民購房需求持續收縮。1-12月份商品房銷售面積按年下降8.7%,商品放銷售額按年下降12.6%,降幅分別較上月擴大0.9和1.5個百分點。二是房地產庫存去化壓力高企。儘管商品房待售面積按年增速略有回落,但因銷售持續低迷,存銷比持平於上月的10.2倍,處於歷史高位。三是房價延續下跌趨勢。12月70個大中城市新建商品住宅價格指數按月下跌0.4%,按年降幅擴大0.2個百分點。四是領先指標延續疲弱態勢。1-12月房地產開發資金來源按年降幅擴大1.5個百分點至-13.4%;12月100大中城市成交土地佔地面積(TTM)按年降幅擴大1.3個百分點至-9.7%,顯示出房企在孖展、拿地以及銷售端均未見止跌跡象(見圖10),預示着房地產投資仍在尋底過程中,市場企穩仍需政策進一步加力支持。

(四)出口:數量回升支撐韌性

2025年出口增長5.5%,在去年高基數基礎上錄得高增長,韌性主要源於三方面:一是供給端優勢顯著,裝備製造業、高技術製造業增加值分別增長9.2%和9.4%,產業鏈完整性與技術升級形成核心競爭力;二是價格競爭力凸顯,CPI持平、PPI下降2.6%的國內低通脹環境,使中國產品在海外市場具備性價比優勢;三是市場多元化與產品結構優化,對「一帶一路」等新興市場出口佔比提升,新能源汽車、工業機器人等高技術產品出口勢頭強勁,有效對沖了美加徵關稅壓力。

展望2026年,我國出口將面臨高基數、全球貿易放緩、歐洲需求疲軟及潛在貿易摩擦等制約,但全球降息周期有望溫和提振外需,而我國在AI等新質生產力領域的競爭力持續增強、出口結構向高技術高附加值升級,加之企業加速出海、深化與東盟、非洲等非美市場合作,為出口提供結構性支撐,預計全年增長3-5%左右。

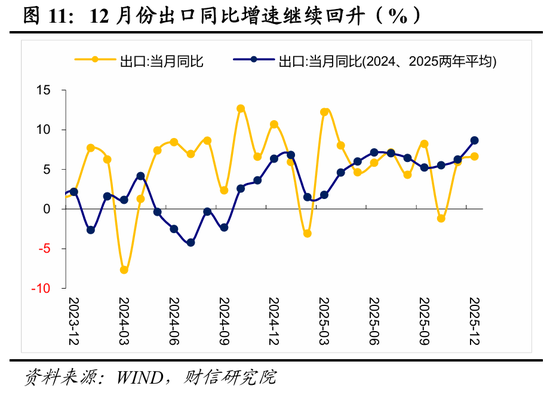

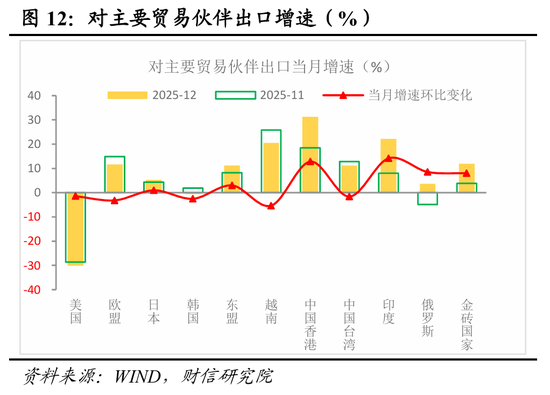

12月出口增速繼續回升,主要由出口數量增長驅動。整體看,12月出口增速為6.6%,在去年同期高基數上仍較上月回升0.7個百分點(見圖11),展示出強韌性。分國家和地區看,對美出口受前期「搶進口」的透支效應持續影響,按年降幅進一步擴大至30.0%;而對歐盟出口按年正增長11.6%,主要得益於中歐班列關鍵口岸重新開放;此外,對東盟、金磚國家等新興市場的出口增速也保持兩位數高增長,對出口增速形成支撐(見圖12)。

三、預計2026年一季度增長4.9%,全年增長4.8%左右

從中長期看,轉型期我國「供強需弱」和低通脹格局難改,具有結構性、階段性特徵,但這一表象背後是新舊動能加速更替,高技術製造業、現代服務業、數字基礎設施投資等新動能對GDP增長的貢獻率上升,疊加「十五五」規劃明確將「建設現代產業體系」列為首要任務,中長期增長的內生韌性與政策確定性顯著增強。因此,2026年經濟並非依賴傳統刺激路徑,而是在結構優化基礎上實現穩健運行,預計全年GDP增長4.8%左右。

從短期看,2025年三四季度以來,消費和投資需求增速下降明顯,衰減慣性將延續至2026年初,亟需逆周期政策發力。根據2025年底中央經濟工作會議對來年的安排部署和政策取向,「十五五」規劃開局之年政策將主動靠前發力。因此,年內各季度經濟走勢將與政策落地力度緊密關聯,綜合考慮政策、基數效應以及海外經濟環境,預計一季度增長4.9%左右(見圖13)。

四、2026年通脹回升趨勢有望延續

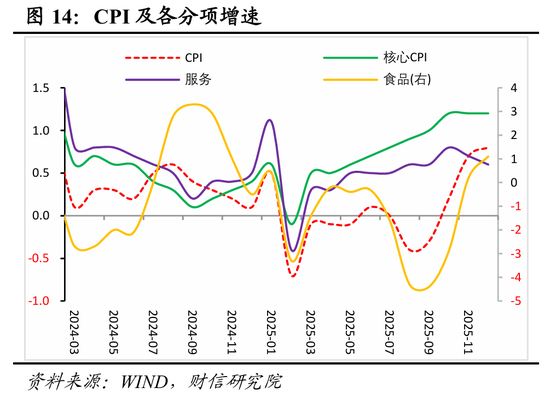

2025年國內通脹進一步走弱。全年CPI按年增長0.0%,PPI按年下降2.6%,分別較2024年中樞回落0.2和0.4個百分點,低通脹格局延續。與之對應,2025年GDP平減指數按年下降1.0%,降幅較2024年擴大0.2個百分點,經濟供強需弱矛盾突出仍是核心制約。

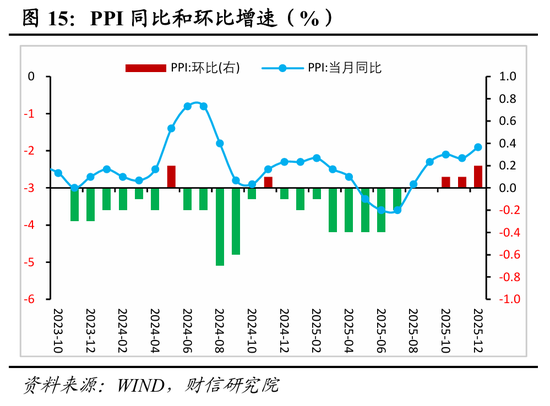

12月份物價延續邊際回升態勢。當月CPI按年增長0.8%,較上月提高0.1個百分點,已連續4個月回升;核心CPI按年增長1.2%,與上月持平,連續4個月處於「1」時代(見圖14)。其中,食品價格按年在低基數支撐下明顯回升,黃金、耐用品價格上漲也形成重要支撐;服務價格呈結構性分化,居住與家庭服務價格下降,而醫療服務價格持續上漲。同期PPI按年下降1.9%,降幅較上月收窄0.3個百分點;按月上漲0.2%,連續3個月正增長,且漲幅擴大0.1個百分點(見圖15)。有色金屬行業及「反內卷」相關政策仍是主要支撐,其中有色金屬行業按月漲幅擴大,而「反內卷」相關行業按月漲勢有所收斂;原油鏈相關行業繼續形成拖累。此外,通信電子、汽車等部分中下游行業價格按月繼續低位波動,反映需求不足制約依然明顯。

往後看,隨着國內政策重心系統性轉向擴大內需,疊加反內卷政策、低基數效應以及基期調整的共同支撐,預計2026年國內通脹回升趨勢較為明確。基準情景下,全年CPI和PPI中樞預計將溫和回升至0.7%和0.0%,PPI大概率於二季度左右轉正。但受春節錯月影響,預計2026年1、2月CPI按年分別增長約0.2%、1.1%,同期PPI降幅收窄至-1.7%、-1.5%左右。值得關注的是,2026年物價走勢很大程度上取決於需求恢復情況與反內卷政策實施效果,二者將成為影響通脹態勢的核心因素。

五、社融增速繼續放緩,企業信貸出現改善跡象

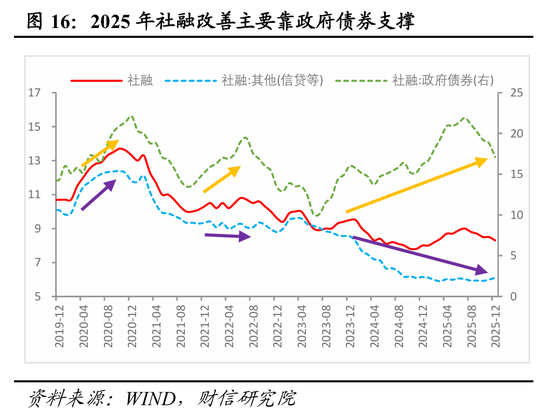

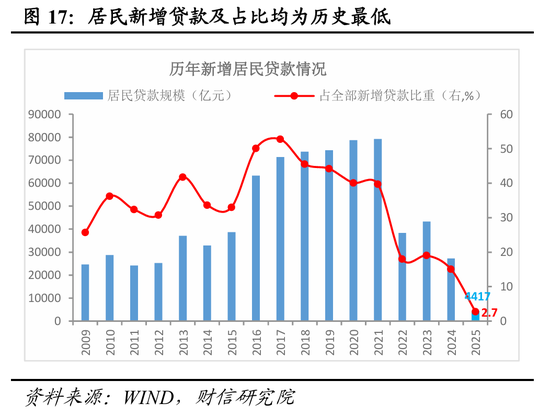

2025年金融數據呈現出「總量擴張、節奏靠前,但依賴財政、內生偏弱」的特徵。一是總量上,社融、M2、M1增速分別增長8.5%、8.5%、3.8%,較上年提高0.5、1.2和2.6個百分點,對實體經濟的支撐較為有力。二是節奏上,社融、M2、M1均於上半年加速上行,並在三季度依次見頂回落,呈「前高後低」走勢。三是結構層面出現兩重分化:1)社融增長主要依賴財政擴張(見圖16),2025年政府債券按年多增2.54萬億元,貢獻了社融全部按年多增額的76%,佔社融比重由上年的35%提高至38.9%,同期信貸佔比則由52.9%降至44.7%。2)信貸內部居民部門為主要拖累,全年新增居民貸款僅4417億元,佔全部新增信貸比重僅2.7%(見圖17),較2017年52.7%的歷史峯值顯著回落,反映地產、消費等經濟內生動能信貸需求疲弱;同時企業部門貸款亦主要依賴短貸,全年企業貸款按年多增1.14萬億元,其中短貸按年多增2.2萬億元、中長貸按年減少1.26萬億元。四是資金活化程度有所提高,住戶存款中活期存款與定期及其他存款的增速差較上年提高1.9個百分點,企業存款與住戶存款增速差較上年提高4.8個百分點。

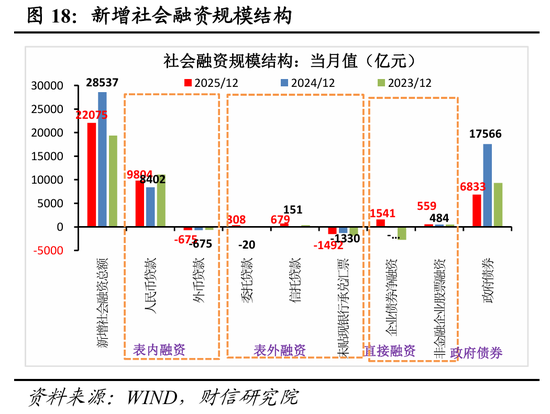

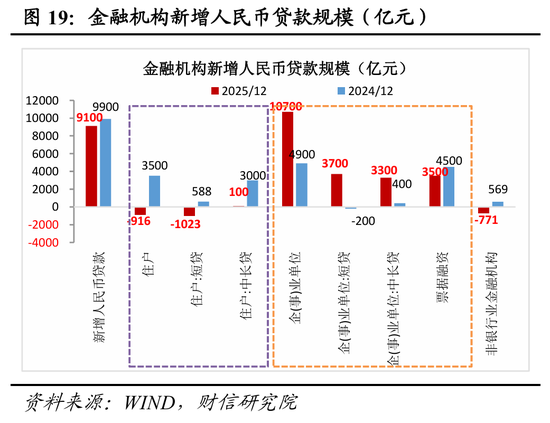

12月份金融數據延續三季度以來的回落態勢,但企業部門信貸出現改善跡象。一是社融增速放緩、新增規模按年減少6462億元(見圖18)。其中政府債券按年減少超萬億元為主要拖累,人民幣貸款(社融口徑)、表外孖展、企業債券按年均保持多增。二是信貸總量按年少增,內部結構呈現「居民弱、企業強」的分化特徵。當月新增人民幣貸款按年減少800億元(見圖19),其中居民短貸、中長貸分別按年減少1611、2900億元,為主要拖累;同期企業短貸、中長貸分別按年增加3900、2900億元,出現積極改善信號,或與低基數效應、政策性金融工具落地帶動基建相關信貸改善、結構性政策工具加快投放助力綠色貸款等增速回升相關。三是M1增速回落主要與高基數、房地產超預期走弱等因素相關。四是M2增速逆勢超預期回升,較上月提高0.5個百分點至8.5%,主要源於企業貸款改善導致相應的貨幣派生增多、非銀存款按年減少較多。

往後看,社融、M1增速走勢主要取決財政發力節奏,2026年上半年或仍面臨階段性下行壓力;但在政策性金融工具及結構性貨幣政策加力支持下,信貸增速邊際企穩的可能性正在上升。預計貨幣政策將維持寬鬆基調,但鑑於近期八項結構性工具已落地,央行進一步全面降準降息,可能仍需等待經濟持續走弱或外部衝擊等觸發因素出現。

責任編輯:楊賜