來源:燕梳師院

「在動盪中掙扎」,是對北大方正人壽最貼切的寫照。自成立以來,公司經歷兩度改名、三次易主;經營上深陷「增收不增利」泥潭,近五年累計虧損逾四十億元,償付能力逼近監管紅線。

面對困局,平安集團以「救火隊長」之姿入局,十餘名平安系高管相繼接管核心崗位。眼下,財務負責人郝俊輝的上任更是為這場「換血」按下加速鍵。

再迎平安系高管

近日,北大方正人壽官網顯示,郝軍輝已正式出任公司財務負責人。實際上,早在去年12月,上海監管局就已覈准其財務負責人的任職資格。

公開資料顯示,郝軍輝出生於1977年12月,本科畢業於武漢大學。他的職業生涯長期紮根於平安體系,曾先後擔任平安壽險總部財務部會計報告室經理、總部財務部IFRS項目負責人、總部財務行政部IFRS17項目高級經理、總部財企中心財務管理團隊高級經理及總部財務部高級經理等職務,目前擔任北大方正人壽財務管理部總經理職務。

由此可見,郝軍輝是一位帶着平安基因的資深干將,也是公司第五位空降核心管理層的平安系人員。至此,在北大方正人壽14人的高管團隊中,具備平安任職背景者已達10席,全面掌控戰略、財務、投資、審計等關鍵命脈。

坎坷的「前半生」

與平安的關聯始於2021年。當年,方正集團司法重整落定,中國平安作為戰略投資者,通過平安人壽出資482億元,受讓新方正集團66.51%股權,間接掌控北大方正人壽51%股份,成為實際控制人。彼時市場便普遍預判,平安將以「自己人」推動整合。

2024年8月,韓光獲批出任北大方正人壽總經理,被視為平安戰略落地的「關鍵抓手」。業內皆知,韓光是一位資深平安老將,擁有長達28年的工作經驗,歷任平安人壽副總經理、分公司總經理等,深諳平安體系的管理邏輯與業務打法。

此後,平安系高管加速進場,副總經理汪海龍、總經理助理兼首席投資官鍾世開、財務負責人郝俊輝等相繼履職,與早年間已任職的魏春平、胡潔等存量平安系高管形成合力。

值得注意的是,北大方正人壽全新LOGO採用的「活力橙」,與「平安橙」形成鮮明呼應,隱喻着公司正在被注入平安的基因。

平安的強勢入主,背後是其坎坷發展史。北大方正人壽成立於2002年,前身為「海爾紐約人壽」,由青島海爾投資發展有限公司(下稱「海爾投資」)和紐約人壽保險公司(下稱「紐約人壽」)合資成立,中外股東各佔50%股權。

隨後,經歷了一系列變革。2010年,紐約人壽果斷與海爾投資「分手」,將所持50%股權分別轉讓給海爾以及日本明治安田生命保險(下稱「明治安田」)。此次變更後,海爾投資持股比例增至75%,而明治安田則持有25%。同年年底,公司更名為「海爾人壽」。緊接着,2011年3月,海爾人壽完成了一次增資,海爾投資和明治安田持股比例上升至70.76%、29.24%。

2012年,公司進行了一次重大重組,引入了北大方正集團作為主要股東,一舉拿下51%股權,海爾持股比例驟降至19.76%,而明治安田持股比例保持不變。同時,公司正式更名為「北大方正人壽」。

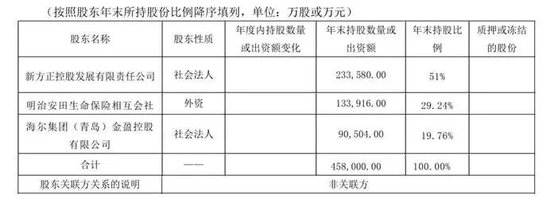

目前,公司的股東包括新方正控股發展有限責任公司、明治安田、海爾集團(青島)金盈控股有限公司,分別持股51%、29.24%、19.76%。

圖源:2025年第三季度償付能力報告

鉅虧壓頂

最新償付能力報告顯示,截至2025年前三季度,公司實現保險業務收入40.22億元,按年下降約3.13%;淨利潤虧損4.35億元,延續了虧損狀態,但較去年同期大幅收窄49.36%。

拉長時間維度來看,2020—2024年,北大方正人壽分別實現保險業務收入35.79億元、43.42億元、41.91億元、48.59億元以及49.5億元,五年間年均複合增長率約為5.5%,整體呈穩健上升趨勢。其中,2021年與2023年增長尤為顯著,2022年則因市場調整出現小幅回落;而2025年前三季度收入承壓,首次出現按年下滑。

與收入端的相對穩定形成鮮明對比的是利潤端的持續「失血」。2020年至2024年,公司淨利潤分別為0.09億元、-10.08億元、1.56億元、-8.09億元和-14.29億元,五年累計虧損已超35億元;若計入2025年前三季度的虧損,總虧損額將突破40億元。

虧損的根源是多重壓力的疊加。首先,公司長期過度依賴銀保渠道,該渠道手續費和佣金支出高昂,但客戶黏性較低。以2024年為例,公司手續費及佣金支出按年增加8%,而行業均值在下降。此外,高現價的短期理財型產品佔比高達38%,這些產品雖然能快速做大規模,但後續退保壓力巨大,容易形成「規模越大、虧損越深」的惡性循環。

其次,高退保率持續侵蝕現金流與利潤。2023年,公司綜合退保率達2.4%,2024年進一步升至3.04%,某產品的年度退保率甚至超過100%。高退保率意味着現金流持續流出,嚴重侵蝕利潤。

再者,投資端表現疲軟成為虧損的重要推手。公司歷史上有大量投資投向非標準化債權資產。受原股東方正集團債務危機牽連,相關投資出現大幅減值。例如,一筆4.5億元的信託投資在2022年計提減值損失3.2億元,直接導致當期償付能力大幅下滑;2025年初,公司又公告一筆2017年投資的3億元資本補充債券發生利息支付延遲,計提減值損失9675萬元,進一步吞噬利潤。

在低利率環境下,固收類資產回報承壓,而權益類投資亦乏善可陳。2023年,公司資產減值損失高達5.43億元。儘管2024年資本市場回暖,行業平均綜合投資收益率達到8.8%,但其前四季度累計投資收益率僅為3.18%,遠低於行業平均水準,未能享受到市場紅利。

此外,償付能力已逼近監管紅線。截至2025年第三季度末,公司的核心償付能力充足率及綜合償付能力充足率分別為71.41%、107.16%。根據預測,下一季度兩項指標分別下滑至3.97個百分點與2.85個百分點,離監管強制措施觸發點越來越近。

那麼,隨着平安系高管陸續就位,憑藉平安的管理經驗與資源賦能,能否對沖二十四年的歷史包袱?「小平安」模式又能否在這片土壤中生根結果?答案,交給時間。

責任編輯:秦藝