智通財經APP獲悉,1月20日,Metals Focus發布貴金屬周報表示,2025年,貴金屬市場整體表現強勁。黃金、白銀、鉑金及釕價格均刷新歷史高位,鈀金與銠價格亦大幅上行,升至多年高點。貴金屬價格走強主要受多重因素推動,包括美國貿易及外交政策走向不明,市場對美國長期債務可持續性和美元作為全球儲備貨幣地位的擔憂,以及對經濟增長前景的憂慮及其對股票市場潛在負面影響。展望2026年,預計貴金屬板塊整體仍具備進一步上行空間。全球宏觀經濟與地緣政治不確定性繼續強化投資者對資產配置多元化的需求,從而為貴金屬價格提供支撐。對於白色金屬而言,美國關稅的不確定性以及有利的基本面因素可能會進一步推動價格上漲。

黃金

2026年開年以來,黃金延續強勢表現。受美國在委內瑞拉採取軍事行動影響,市場避險情緒升溫,進一步強化黃金的避險屬性。黃金開盤約4320美元/盎司,隨後上衝至4500美元/盎司,距離12月26日創下的歷史高位4550美元/盎司僅低1%。其後,受獲利了結以及年度大宗商品指數調倉引發的期貨拋售影響,黃金價格回落至4400美元/盎司附近,但下行空間相對有限。

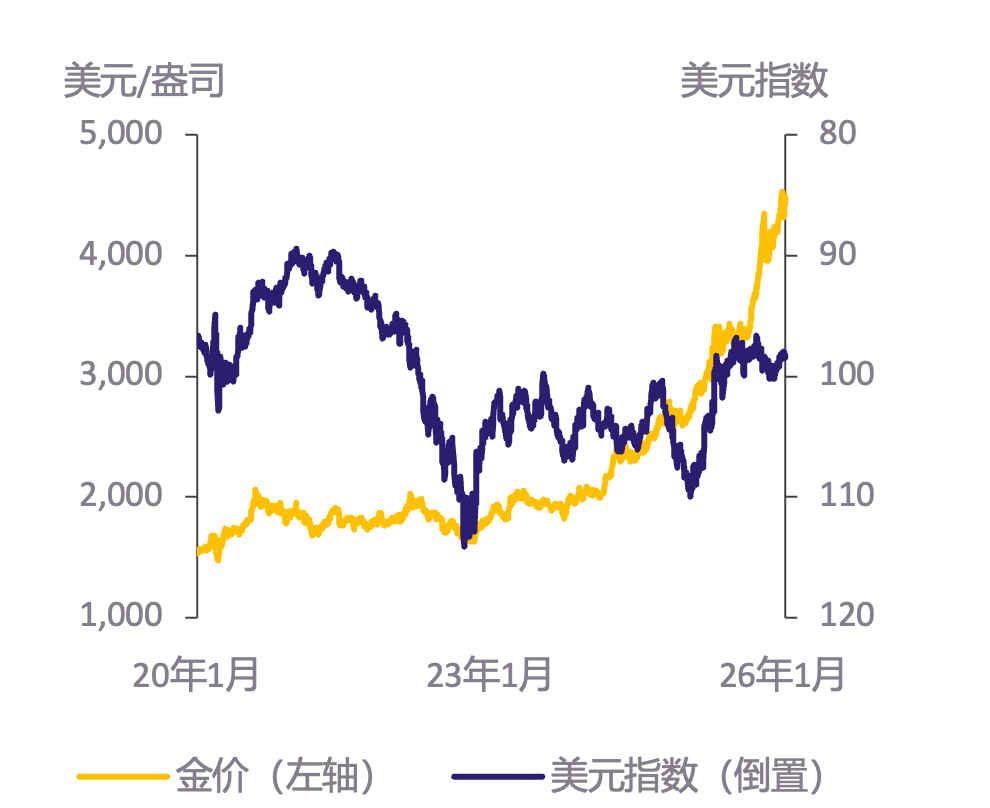

金價與美元

展望未來,該機構維持對黃金的看多判斷,預計黃金價格將再創新高。根本而言,推動2025年黃金大幅上漲的核心因素在2026年仍將繼續發揮作用。自「特朗普2.0」政府上台以來,美國政策舉措的突發性與難以預測性始終是影響黃金市場情緒的關鍵因素。與此同時,市場對美國經濟健康狀況的擔憂也將繼續利好黃金。即便聯儲局的降息節奏不及當前市場預期激進,只要降息進程仍在推進,其政策方向本身仍將為黃金價格提供支撐。在此基礎上,財政赤字持續、美國債務的快速累積,以及圍繞聯儲局政策獨立性的疑慮,進一步引發市場對美國長期債務可持續性的擔憂,並延伸至對美元作為全球儲備貨幣地位的質疑。由於可替代資產有限,黃金受益顯著。此外,股市表現強勁、估值高,反而促使投資者從資產配置角度增加黃金配置,以分散風險。

強勁的央行需求有望繼續為黃金價格提供支撐。儘管2025年官方部門的購金節奏有所放緩,但淨買入規模仍處於歷史高位,各國儲備管理機構持續將黃金納入外匯儲備組合以實現資產多元化。展望未來,美國在委內瑞拉採取的行動,以及特朗普政府對格陵蘭島等問題採取的強硬立場,預計將進一步強化「去美元化」趨勢,從而持續利好黃金需求。

鑑於黃金價格已處於歷史高位,來自其他基本面因素的支撐相對有限。即便零售投資需求較為堅挺,但首飾消費收縮、回收供應上升以及礦山產量增加,預計將推動黃金市場供應盈餘規模進一步擴大。與2025年情況一致,該盈餘有望被強勁的機構投資需求充分吸收。因此機構投資的持續流入將成為今年黃金價格上行預期的主要驅動力。

金銀價格比

白銀

2025年,白銀價格年內上漲147%,創下1979年以來的最佳年度表現。今年以來,白銀在延續此前漲勢的同時,價格波動顯著加劇。短期內,受大宗商品指數調倉相關的平倉賣壓影響,白銀價格可能面臨一定回調壓力。然而,預計價格很快回升,並有望再創歷史新高。從驅動因素看,白銀將受益於與黃金相似的宏觀環境。更為關鍵的是,由於投資需求強勁、關稅不確定性導致大量白銀庫存留在美國、精煉產能瓶頸以及結構性供需缺口,未來數周倫敦市場的實物白銀流動性預計將持續偏緊。在白銀市場規模相對較小的背景下,上述因素可能放大價格波動幅度,今年白銀價格觸及三位數高點的可能性正在上升。

在上述背景下,預計白銀相對黃金錶現更好,金銀比或進一步下行。然而,自2026年年中起,這一趨勢可能出現反轉,白銀相對黃金的表現或趨於走弱。該判斷基於以下假設:隨着美國關稅政策逐步明朗,白銀市場此前的供需緊張狀況有望逐步緩解。與此同時,在白銀價格顯著上漲後,工業領域降低白銀用量的努力預計將加快推進。不過,相關工業需求回落的影響,預計將在持續強勁的投資需求支撐下得到一定程度的對沖。

鉑金

2025年鉑金價格累計上漲33%,明顯脫離了此前多年主導市場的區間震盪態勢。震盪走勢在2025年初持續,但隨着下半年價格動能顯著增強,鉑金市場逐步進入上行階段。

鉑鈀銠市場供需平衡相對需求佔比

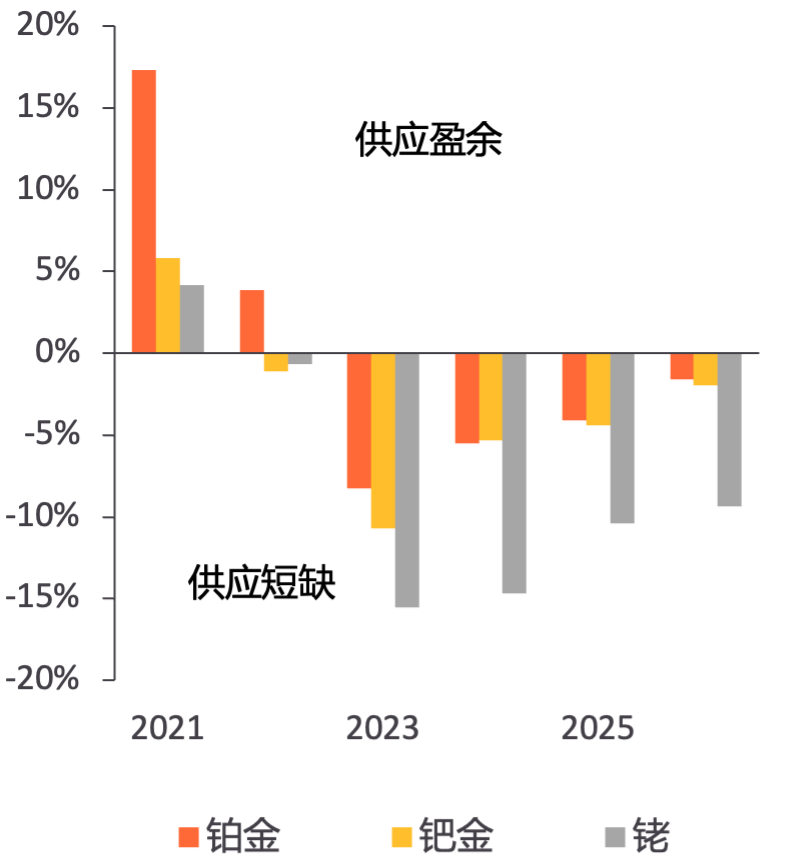

南非洪災對鉑金短期供應形成制約,同時,在黃金價格創下歷史新高的背景下,部分中國首飾製造商轉向鉑金,帶動鉑金加工需求上升。受關稅相關擔憂推動的大宗商品整體走強,也對鉑金價格形成支撐。更為關鍵的是,11月下旬廣州期貨交易所正式推出鉑金期貨,構成市場結構性變化,使鉑金投資渠道得以拓寬,吸引更廣泛的投資者參與。供需層面看,鉑金在2025年連續第三年出現實物市場供不應求的局面。

展望2026年,預計鉑金市場將連續第四年處於供不應求的狀態,但缺口規模將有所收窄。隨着價格走高,供應端有望出現修復,尤其是二次供應的回升。需求方面,汽車領域鉑金需求量預計小幅回落,首飾需求亦將走弱,而工業需求則有望擴張,主要由玻璃、化工及氫能相關應用帶動。零售投資需求預計保持穩健增長,其中中國市場表現尤為突出。在經歷2025年價格大幅上漲後,2026年初鉑金價格或階段性進入整理。但隨着廣州期貨交易所鉑金期貨上市後市場完成重新定價,流動性與參與度持續提升,預計將為2026年鉑金價格提供進一步上行動力,價格有望顯著上漲。

鈀金

2025年,鈀金價格出現修復性反彈,全年均價按年上漲17%。年初價格走勢相對疲弱,但隨着下半年地緣政治風險持續升溫,以及廣州期貨交易所推出鈀金期貨合約,鈀金價格加速上行。與此同時,市場對美國可能實施 「232調查」 相關貿易措施,以及針對俄羅斯的反傾銷風險的擔憂加劇,顯著放大了價格波動。在多重不確定性因素疊加影響下,鈀金價格於2025年末升至接近1600美元/盎司,顯著高於2025年初約900美元/盎司的水平。

預計2026年上半年鈀金價格仍將延續反彈走勢,或再次測試2000美元/盎司水平。隨着政策不確定性在下半年逐步消退,價格動能預計減弱。隨着美國 「232條款」 及反傾銷相關擔憂逐步得到解決,市場情緒有望緩和,年底前鈀金價格或出現10%–20%的回調。需求方面,鈀金表現預計好於此前預期。汽車用鈀需求下降有望放緩,部分得益於鈀金相對鉑金的價格優勢擴大,推動替代趨勢出現反向趨勢。同時,在價格走高的激勵下,二次供應預計將持續恢復,回收量有望實現兩位數增長。

銠

2025年,銠價格整體走強。儘管實物市場供需缺口較此前有所收窄,縮至約11.2萬盎司,但供不應求局面仍持續。需求端方面,汽車尾氣催化劑用銠需求表現偏弱,但地面存量持續下降以及投資者興趣回暖,對價格形成有效支撐,推動銠全年價格按年上漲37%。

展望2026年,預計銠價格將進一步走高,全年均價有望上升近50%。近期政治層面的信號顯示,歐盟淨零排放目標可能出現放緩或延後,這在一定程度上減輕了市場對汽車領域長期用銠需求下行的擔憂,並在流動性本就有限的市場中重新激發了投機興趣。目前,銠交易所交易產品(ETP)持倉規模已升至2020年以來的最高水平。供需方面,預計供應端將在回收量增加的帶動下小幅改善,而需求整體將維持相對平穩。然而,銠市場預計將連續第五年維持供不應求狀態,因此地面存量料將繼續下降。在極度缺乏流動性的市場環境下,輕微的情緒變化就可能引發大幅價格波動。由此,即便節約用量、替代與回收趨勢持續存在,銠價格仍具備維持較高均價水平及更寬波動區間的基礎。

釕

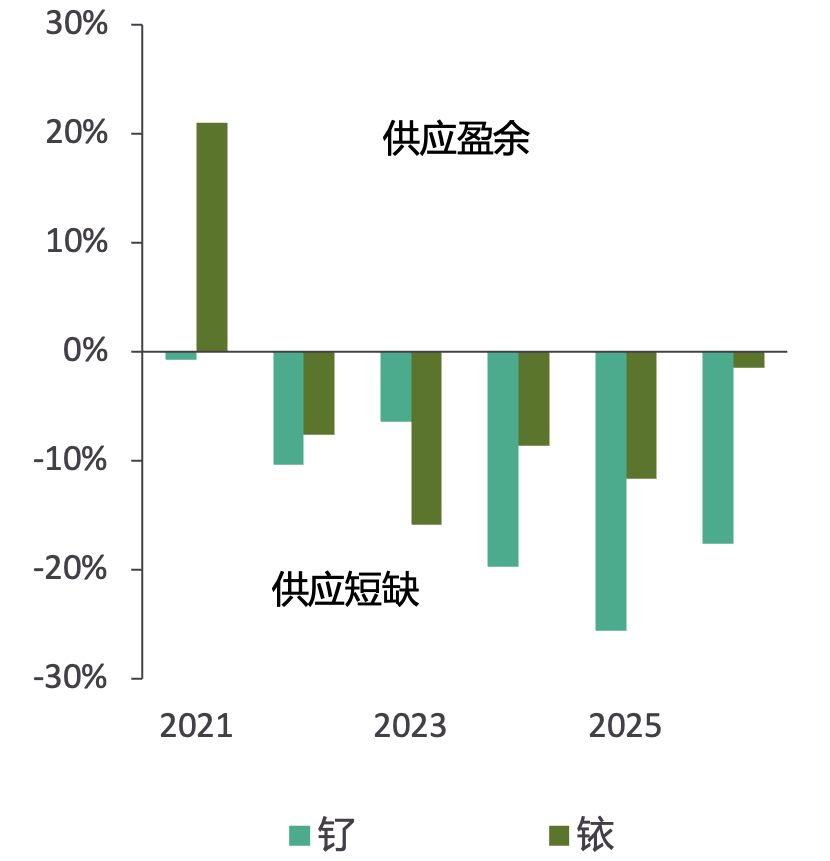

2025年,隨着人工智能和數據中心建設帶動電子行業需求走強,同時釕在電解應用中替代銥的潛力逐漸顯現,釕價格大幅上漲了66%。展望2026年,釕市場預計將連續第八年出現供不應求的局面,儘管缺口規模有望收窄。與此同時,投資者對小衆金屬的興趣持續升溫,也對釕價格形成支撐。因此,預計釕價格在2026年仍將顯著上行。

釕與銥市場供需平衡相對需求佔比

銥

2025年,儘管銥市場繼續出現供應短缺,銥全年價格仍出現約8%的回落。礦山供應下滑疊加需求整體保持韌性,尤其是電化學應用領域需求較為穩健,抵消了其他領域需求走弱的影響,使市場在全年維持偏緊格局。展望2026年,銥市場供需缺口預計將顯著收窄。價格方面,受大宗商品整體樂觀情緒提振,銥價格在一季度或階段性走強,但隨着年內基本面趨於緩和,預計價格將在後續階段有所回落。