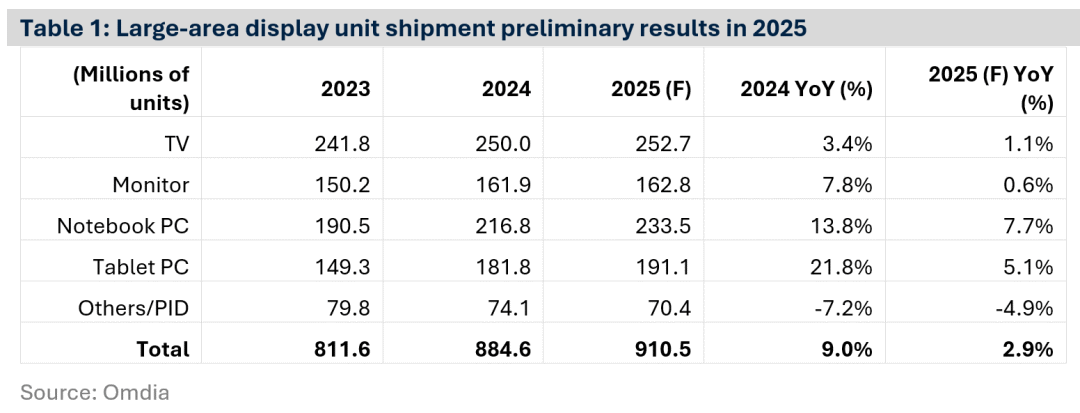

智通財經APP獲悉,Omdia《大尺寸顯示面板市場追蹤(4Q25)》數據顯示,2025年大尺寸顯示面板(含LCD與OLED)出貨量達到9.105億片。儘管全球經濟不確定性持續以及美國新關稅政策出台,但根據Omdia最新預測,2025年大尺寸顯示面板出貨量按年增長2.9%。不過,該增速低於2024年當時9.0%的按年增幅。

Omdia顯示研究業務資深首席分析師表示:「Omdia最新研究顯示,2025年大尺寸LCD面板出貨量預計按年增長2.6%,達到8.768億片。一些面板廠商,尤其是韓國和日本的供應商,在2025年期間減少了LCD電視面板的生產投入,作為業務重組的一部分。」

「除中國以外的面板廠商在中國面板廠商的價格壓力的激烈競爭下也縮減了LCD顯示器的生產規模。同時,其他(Others)’類別以及公共信息顯示(PID)類別的出貨量預計在2025年也會出現下滑,因為許多系統集成商和低端廠商位於中國大陸,在應對美國關稅問題時缺乏產能轉移的靈活性。全球經濟不確定性的持續存在也抑制了全年對‘其他’與PID顯示產品的需求。」

與此同時,根據Omdia最新的初步數據,大尺寸OLED面板出貨量預計在2025年按年增長12.9%,達到約3370萬片。OLED用於顯示器和筆記本電腦的出貨量預計分別按年增長69.3%和26.8%。相比之下,OLED電視面板的出貨量在同期預計僅按年增長1.5%。

韓國OLED廠商繼續將戰略重心從OLED電視顯示轉向財務回報更佳的顯示器OLED。同時,隨着Notebook PC市場對OLED的需求提升,以及自2026年起新一代8.6代IT OLED產線計劃量產(以三星顯示與京東方為代表),各OLED廠商在2025年加大了筆電OLED的佈局力度,以擴大業務規模。

在供應商格局方面,2025年大尺寸LCD面板出貨量方面,京東方預計以36.2%的份額位居第一,其次是華星光電的16.4%和羣創的11.7%。在大尺寸OLED出貨方面,三星顯示預計以50.9%的份額保持領先,LG Display以31.8%位居第二,隨後是和輝光電的14.8%。

從大尺寸顯示面板整體(LCD+OLED)出貨來看,京東方預計以35.0%的份額排名第一,其次分別為華星光電的15.8%和羣創的11.3%。