炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華爾街見聞

全球AI基礎設施投資正進入新一輪超級周期。野村證券最新研究顯示,受多項技術升級路線圖和關鍵組件供應短缺雙重驅動,全球AI網絡市場增長勢頭將延續至2026年甚至2027年,光模塊、光纖光纜、高速銅纜等核心賽道迎來結構性機遇。

據追風交易台消息,野村證券Bing Duan團隊在1月9日發布的研報中認為,800G光模塊出貨量將從2025年的2000萬隻增至2026年的4300萬隻,1.6T光模塊出貨量將從250萬隻激增至2000萬隻。硅光子(SiPh)技術在800G/1.6T市場的滲透率預計將達到50-70%。光芯片(激光器芯片/材料)供應緊張狀況將持續,為頭部廠商帶來價格和毛利率上行空間。

技術路線圖加速演進成為關鍵推動力。全球AI巨頭包括英偉達、谷歌、Meta、亞馬遜AWS等正積極推進網絡架構升級,涵蓋硅光子(SiPh)、共封裝光學(CPO)、光電路交換(OCS)、有源電子纜(AEC)、空芯光纖(HCF)等多條技術路徑。英偉達計劃在2026年推出Rubin平台,配備1.6T網絡接口;谷歌TPU v7採用800G光模塊和OCS技術;Meta在18K卡集羣中已規模部署定製網絡架構。

供應鏈瓶頸將強化龍頭企業優勢。據野村估算,主要全球光芯片供應商的先進光芯片產能(CW+EML+VCSEL)2026年將按年增長超80%,但仍將落後需求5%-15%。在主要企業中,中際旭創在800G/1.6T光模塊市場保持全球領先份額,天孚通信在光引擎及FAU環節具備核心競爭力,太辰光在MPO等高端連接器市場具備穩固地位,長飛光纖在AIDC相關光纖光纜產品上加速全球滲透。

技術升級多線並進:從可插拔到CPO的演進路徑

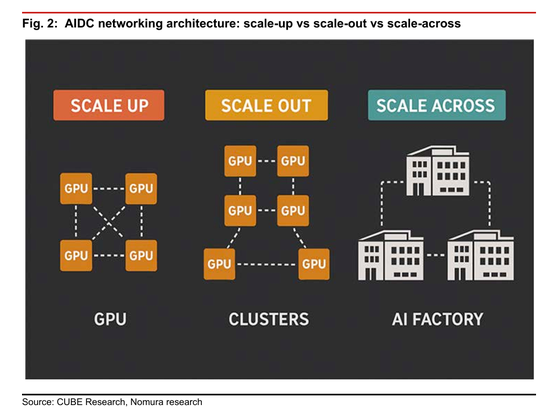

野村證券表示,AI數據中心需要在不同層級擴展算力和互聯能力,形成了三個關鍵層級:scale-up(機架內互聯)、scale-out(機架間/集羣互聯)和scale-across(跨數據中心互聯)。

在scale-up網絡中,銅纜互聯仍佔據重要地位。英偉達GB200 NVL72採用NVLink 5.0和PCIe 6.0協議,使用定製銅纜盒實現72個計算節點互聯,銅纜連接數量達5184根。但隨着GPU集羣規模不斷擴大,銅纜在高速下的有效傳輸距離限制(小於10米)成為瓶頸,光通信解決方案的重要性日益凸顯。

在scale-out網絡中,可插拔光模塊仍是主流方案,但技術迭代正在加速。產品創新包括硅光子(SiPh)、LPO/LRO、NPO/CPO等,主要聚焦更高性能、更低能耗和成本。野村分析認為,1.6T升級和SiPh遷移是2026年的關鍵驅動因素,SiPh光模塊在2026年將佔據800G市場50-60%、1.6T市場60-70%的份額。

CPO技術有望從2026年開始加速商業化。通過將光引擎直接與交換ASIC集成,CPO可顯著提升帶寬密度和端口密度,同時降低每比特功耗。博通已發布基於Tomahawk 6平台的102.4T CPO交換芯片,英偉達也在2025年GTC大會推出基於IB網絡的Quantum-X CPO交換機。野村預計,受益於全球AI巨頭可能採取的捆綁銷售策略,CPO在scale-out網絡的採用率將在中期加速提升。

主要雲服務商網絡架構路線圖解析

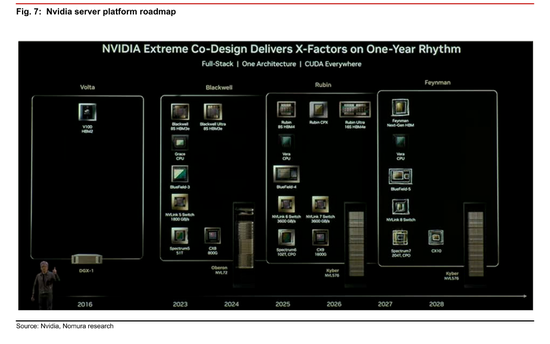

野村證券表示,英偉達繼續引領AI網絡技術演進。其Rubin系列平台將採用NVLink 6.0技術(3600GB/s),配備CX9網卡(1.6Tbps)和Spectrum 6 CPO交換機(102T)。在scale-up網絡中,Rubin Ultra NVL576將使用正交背板(PCB)替代銅纜背板;在scale-out網絡中,將部署1.6T IB/以太網交換機。該公司還在2026年3月的GTC活動中可能披露更多Spectrum-X以太網版本CPO產品細節。

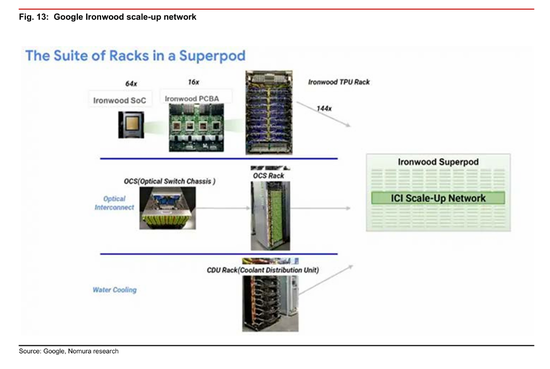

谷歌TPU v7採用3D環面拓撲,銅纜用於機架內TPU互聯,光模塊用於跨機架互聯,OCS技術用於實現集羣級連接調度。Meta採用混合互聯架構:scale-up側強化銅纜,scale-out側部署高速光模塊,並測試CPO交換機以提升可靠性。

AWS的Trainium3 + NeuronLink採用PCB+背板+AEC混合互聯,並通過自研EFA協議替代RoCE v2/IB,以改善集羣規模和擁塞控制。

光通信市場:供需緊張支撐價格與毛利率

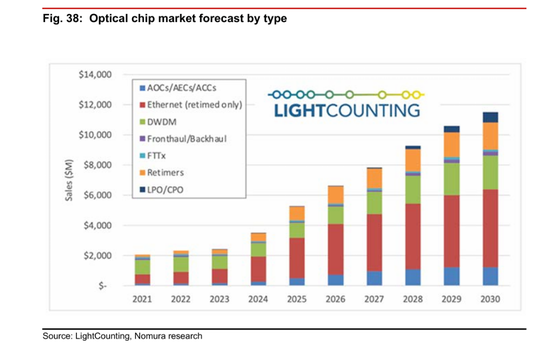

野村證券表示,光模塊市場正經歷結構性成長機遇。據市場研究機構LightCounting數據,2024年以太網光模塊市場收入按年激增93%,預計2025年和2026年將分別實現48%和35%的增長。野村強調,這一增長受到EML激光芯片產能限制。

供應鏈瓶頸正在重塑競爭格局。光模塊的主要成本構成包括TOSA(光發射組件,含激光器)、ROSA(光接收組件,含光電探測器)和電子芯片(如DSP),合計佔800G/1.6T光模塊總成本的56-61%。高端芯片市場仍由博通、Coherent/Finisar、思科/Acacia、三菱電機、住友電工等美日企業主導。

中國企業在中下游環節持續突破。中際旭創作為全球第一大數據中心光模塊供應商,野村預計其將在800G/1.6T市場分別保持25-30%/35-40%的份額。天孚通信(TFC)作為高端光引擎供應商,將受益於1.6T升級,並有望在CPO市場的FAU(光纖陣列單元)產品中獲得訂單。

光纖光纜市場呈現分化態勢。國內傳統電信市場需求承壓,但AI數據中心需求強勁。據CRU數據,2024年AI應用光纜需求按年增長138%,預計2025年將繼續增長77%。長飛光纖光纜的AI數據中心業務(包括空芯光纖、有源光纜、有源電子纜和MPO)正在加速拓展全球市場。

CPO市場前景:從試點到規模商用

CPO技術正處於商業化前夜。野村預計,CPO交換機滲透率(按出貨量計)將從2026年的3%提升至2030年的20%,市場規模將從2026年的16億美元增至2030年的131億美元。

技術路線已初步明朗。英偉達Quantum X800 CPO交換機包含四顆28.8T交換ASIC芯片,每顆芯片周圍配備6個子組件,每個子組件包含3個1.6T CPO光引擎。整個交換機需要144個FAU、72個1.6T光引擎、18個外置激光源(ELS),野村估算總成本約8-9萬美元。

根據英偉達GTC 2025公布的合作伙伴名單,CPO交換機供應鏈包括:光引擎和FAU供應商(天孚通信、康寧、Senko等)、EIC+PIC封裝(台積電)、光引擎封裝(日月光、Fabrinet)、CW激光芯片(Lumentum、住友電工)、MPO及光纖(康寧、天孚通信旗下的T&S通信)、交換機組裝(鴻海/富士康)等。野村證券表示,天孚通信憑藉在可插拔光模塊市場的FAU供應商地位,有望憑藉客戶關係和技術積累獲得CPO訂單。

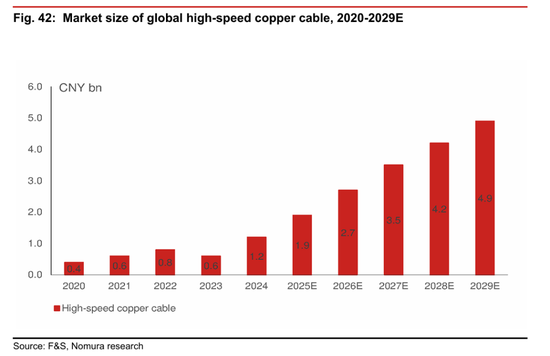

高速銅纜:不可或缺的scale-up解決方案

市場對光通信將取代銅纜的預期存在誤解。野村強調,銅纜在scale-up和部分scale-out網絡中仍將扮演重要角色,憑藉速度和效率優勢,這對於處理大規模AI任務至關重要。儘管存在傳輸距離限制,但銅纜相比光模塊具有成本優勢,且AEC(有源電子纜)可將傳輸距離延長至10米。

市場規模預期樂觀。據市場研究機構Light Counting數據,未來五年高速銅纜銷售額有望翻倍,到2028年達到28億美元。英偉達在Blackwell NVL72系統中率先採用DAC(直連銅纜),並可能在2026年的Rubin平台繼續使用銅纜。亞馬遜AWS、Meta和微軟等大型AI客戶也在其AIDC項目中使用銅纜。

供應鏈格局呈現整合趨勢。銅纜供應鏈的主要參與者包括安費諾(Amphenol)、Credo,以及已進入全球AI客戶銅纜供應鏈的正崴精密和沃爾核材。

交換機市場:白盒化與CPO/OCS趨勢並行

以太網交換機市場保持強勁增長。據IDC數據,2025年第三季度全球以太網交換機市場收入達147億美元,按年增長35.2%,數據中心細分市場按年增長62.0%。800G交換機收入按月增長91.6%,佔數據中心市場收入的18.3%。

野村證券表示,ODM直銷模式持續擴張。2025年第三季度,ODM直銷(相對於品牌交換機)收入按年增長152.4%,佔數據中心市場收入的30.2%(前一季度為19.6%)。這反映了全球雲服務商為降低成本和增加靈活性,越來越傾向於使用「白盒」交換機產品。這一趨勢可能對擁有自主IP和軟件的品牌交換機廠商的利潤率產生負面影響。

CPO和OCS技術競相發展。博通持續推動基於其TomaHawk 6平台的CPO技術應用,英偉達的Quantum-X(IB)和Spectrum-X(以太網)交換機也可能推出CPO版本。同時,谷歌的OCS技術因在大型TPU訓練集羣中的強勁表現而受到關注。開放計算項目基金會(OCP)已成立OCS子項目,由iPronics和Lumentum牽頭,Coherent、谷歌、微軟、英偉達等為創始成員。

據IDC數據,2024年中國數據中心交換機市場規模超過211.5億元,預計2025年達到226.8億元,AI算力網絡建設貢獻超過45%。400G端口已成為主流(市場份額38%),800G交換機預計2025年實現量產,1.6T端口預計2026年商用。在交換芯片市場,博通和Marvell等國際廠商主導高端市場,但盛科等國內企業也在持續進步。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:何俊熹