(來源:光遠看經濟)

一面是火焰,一面是海水:

十大數據看2025年中國經濟

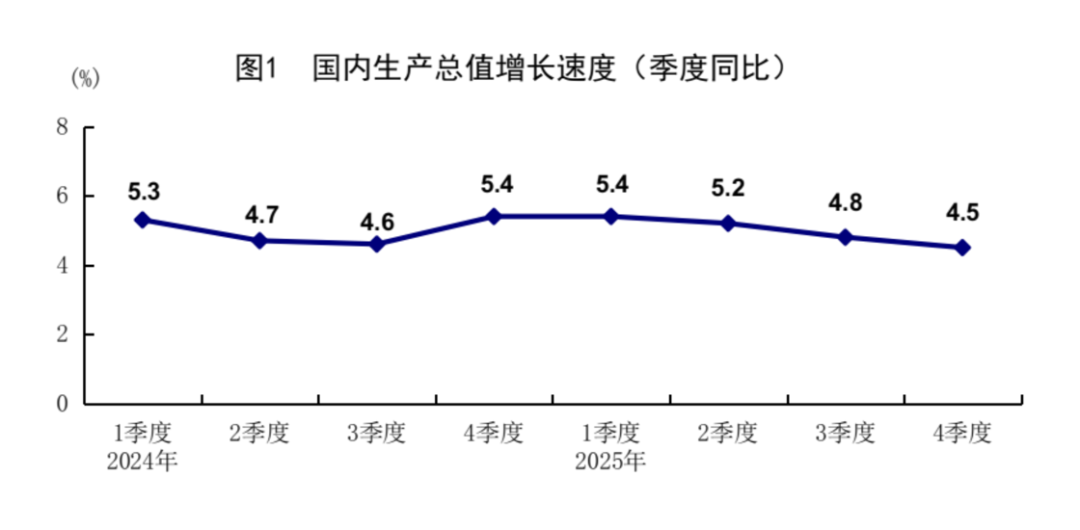

不出意外,2025年的經濟增長5%,其中一季度增長5.4%,二季度增長5.2%,三季度增長4.8%,四季度增長4.5%。

怎麼來評價2025年的中國經濟,很難用好或者不好來評價,在新舊周期轉換的過程中,傳統產業的下滑和新興產業的崛起,構成了2025年中國經濟完整的圖景。

可以用10個代表性的數據全面評價2025年的中國經濟:

第一個數據經濟總量。經濟總量首次破140萬億,考慮到2025年美元貶值,中美之間的總量差距再次縮小。

第二個數據名義增長。2025年全年雖然完成了5%的目標,這是實際增長,考慮到物價低迷,平減指數為-1%,名義增長只有4%。這其實也是為什麼大家微觀感覺沒有宏觀數據那麼好的原因。在平減指數為負的情況下,事實上,統計學意義上的名義增長和實際增長就反過來了。

統計學意義上的實際增長是名義增長,而名義增長其實是實際增長。

從名義增長看,經濟增速偏低,並沒有到5%的目標,當然,也低於潛在增長。

第三個數據出口。2025年全年進出口增長3.8%,總額超過45萬億,其中出口接近27萬億,增長6.1%,用美元計算出口增速6.6%。三駕馬車裏面表現最好。

考慮到這是在特朗普發動貿易戰的背景下,對美出口全年下滑接近20%的情況下,2025年全年對美出口4200億美元,比2024年少了1000億美元。

基於此,中國的出口數據的確來之不易,中國出口的韌性,出口企業的應對絕對值得讚好。

第四個數據消費。2025年全年社會消費品零售總額超過50萬億人民幣,全年的增速是3.7%。

這個增速和2020年之前比的8%的年增速比,不到2020年之前的一半,說明消費依然沒有恢復到正常的水平。特別是,2025年,消費前高後低,到12月份,消費的增速已經掉到了0.9%,強力推動消費,刻不容緩。

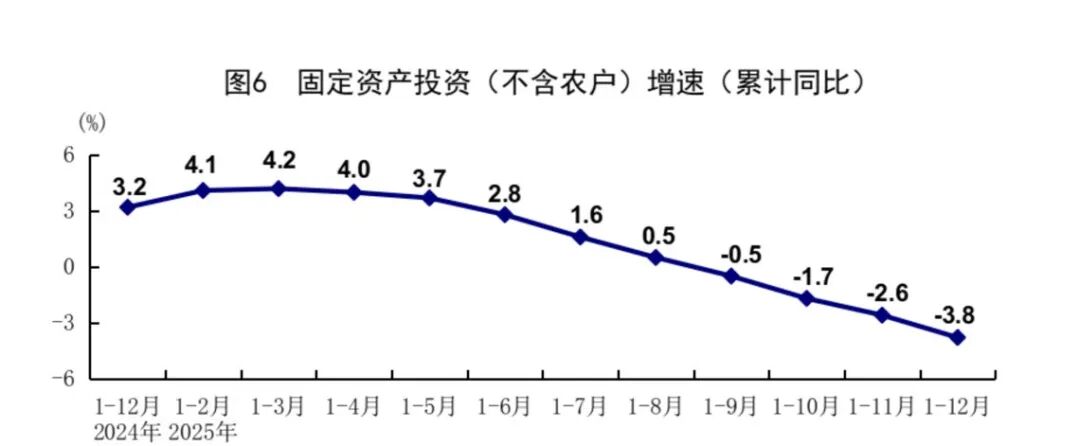

第五個數據固定資產投資。2025年固定資產投資全年3.8個百分點。

固投負增長,1978年以來是極為罕見的。1978年到現在為止,固定資產投資負增長的年份只有三次:1981年,1989年和2025年。1981年是投資過熱主動壓縮,1989年是治理整頓,而2025年,則主要是因為房地產的大幅度下滑。房地產開發投資下滑了17.2%。17.2%的下滑是1998年房地產市場以來最大的年度下滑,也是2000年以來首次超過15%的下滑。

第六個數據:物價,全年CPI跟去年持平,也就是既沒漲也沒跌,但是 PPI 連續39個月下滑,目前僅次於2012年到2016年的54個月的下滑。這和地產低迷、產能過剩以及預期低迷的惡性循環有很大的關係。

第七個數據單獨講一下房地產。房地產幾乎所有的數據全面下滑,投資、銷售、開工、竣工全面負增,房價全面下行。

房地產開發投資下滑17.2%,房地產的施工面積下滑10%,新房開工面積下滑超過20%,竣工面積下滑超過18%,銷售額下滑超過12%,銷售面積下滑超過8%。經過2024年一個小反彈以後,2025年的房地產進入加速下滑的階段。

70個大中城市的房價到了12月份,幾乎全軍覆沒。房地產的拖累,是2025年中國經濟偏弱的主要原因。

第八個數據看人口。2025年出生人口792萬,第一次跌破了800萬,2024年的人口出生數據是952萬。792萬是個什麼概念,是1738年以來,也就是乾隆三年以來,最低的數據。這意味着什麼?如果按照目前這個態勢,到2027年的時候,我們的總人口會跌破14個億。

第九個數據:用電量。2025年全社會用電量第一次突破10萬億千瓦時,規模全球第一,是美國的2倍,是歐盟、俄羅斯、印度和日本的總和。人工智能、半導體以及新能源車成為最大的用電增量。

第十個數據:人工智能、算力、高科技、新能源的數據搶眼。

高技術製造業增加值增長9.4%,3D打印設備52.5%,工業機器人28%,新能源汽車25.1%。AI芯片出貨量45%,算力基建增速超過50%,智能車載設備177%,新能源車出口71.7%。

我重點想表達的是第十個數據。這是我們看2025年中國經濟的最重要的視角。

傳統行業的下滑和新興行業的崛起成為2025年中國經濟最大的底色,新舊周期的轉換痕跡明顯,速度加快。房地產,煤炭,水泥,建築、裝飾、服裝,餐飲,在下滑,而人工智能、高科技、新能源車、半導體、算力基建等狂飆猛進,風景獨好。

|可以對中國經濟2025年進行總結了:

第一,宏觀數據的5%和微觀主體之間的感受有差距;

第二、外需強於內需;

第三、房地產成為最大拖累;

第四、AI成為最大亮點;

第五、新舊周期轉換明顯。以高科技、人工智能、新能源車等為代表的行業加速往前跑。

2025年是真正的新舊周期的轉折之年,不能簡單的講中國經濟好或者壞,但是有些行業我們認為在2026年應該加大政策扶持的力度,比如說房地產,減少對中國經濟下行的壓力。

2026年要穩定中國經濟預期的話,除了新舊動能轉換帶來的新動力,還要把物價穩住,把地產穩住,把內需穩住,把一些新的東西繼續往前推,但是過去的動能我們有一個預期層面的改善。

這樣,舊的動能穩住,新的動能加速,2026的局,才能開好。