炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:申萬宏源宏觀

摘要

二、大類資產&海外事件&數據:凱文·沃什:聯儲局主席的「第一候選人」?

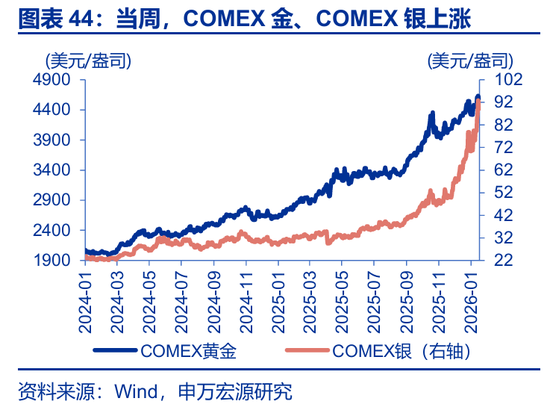

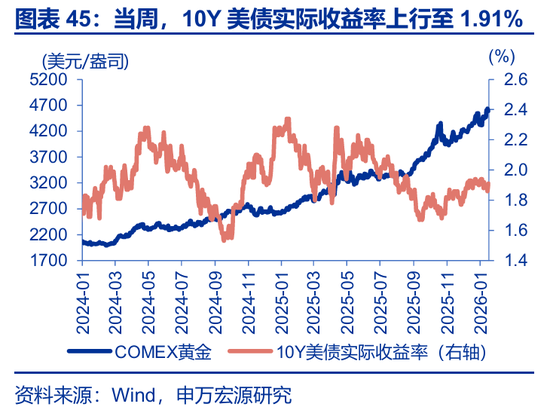

10Y美債利率快速上行,金銀價格共振上漲。當周,標普500下跌0.4%,納指下跌0.7%;10Y美債收益率上行6.0bp至4.24%;美元指數上漲0.2%至99.37,離岸人民幣升至6.9690;布油上漲2.9%至53.76美元/桶,COMEX金、COMEX銀分別上漲2.6%、12.3%。

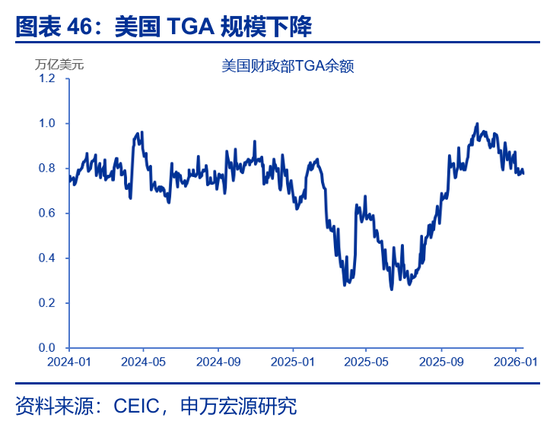

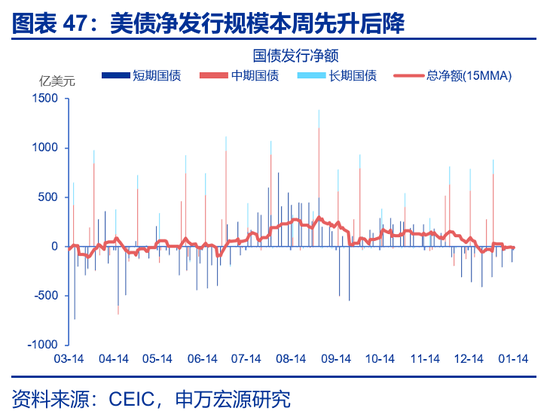

美國TGA餘額降低,美債淨髮行規模回落。截至1月14日,美國TGA餘額降至7771億美元;本周(1月7日-1月14日),美債淨髮行規模下降,15日滾動淨發行額降至-9.23億美元。美國2025日曆年累計財政赤字規模1.82萬億,低於2024年同期的1.91萬億美元。

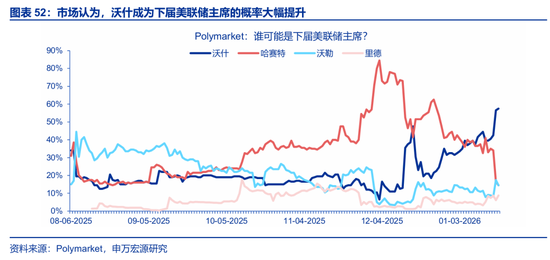

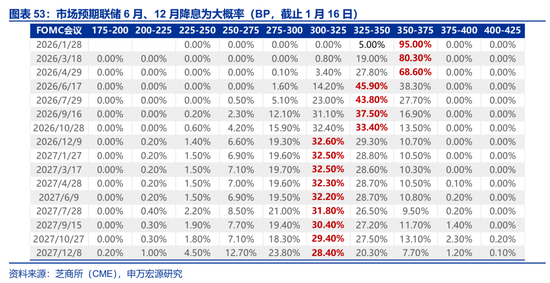

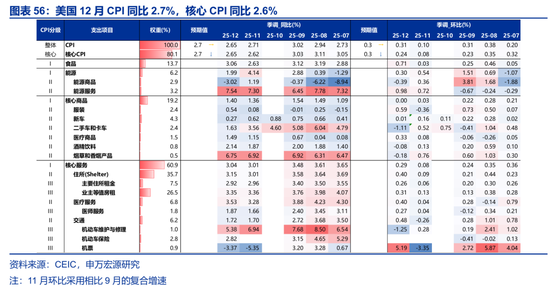

美國12月核心CPI弱於預期,市場對沃什出任下屆聯儲局主席的預期顯著升溫。美國12月核心CPI按月0.2%(0.24%),市場預期0.3%;假日消費推動下,美國11月零售銷售按月0.6%,市場預期0.5%;本周,特朗普表示希望哈塞特留在國家經濟委員會(NEC)。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」

報告正文

二、大類資產&海外事件&數據:

(一)大類資產:10Y美債利率快速上行,金銀價格共振上漲

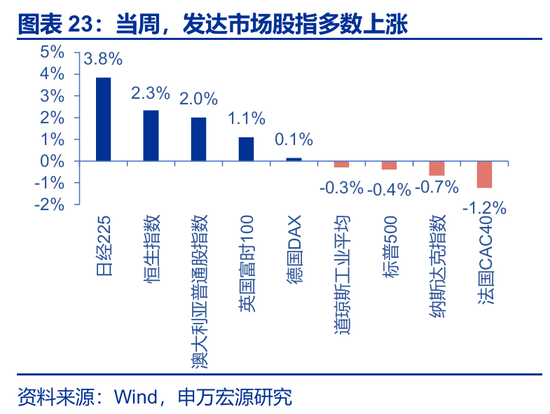

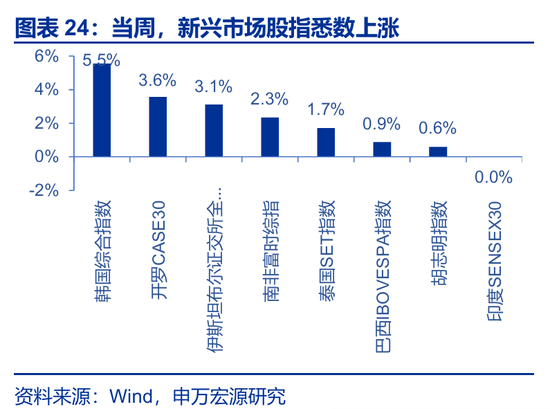

當周,發達市場股指多數上漲、新興市場股指悉數上漲。發達市場股指方面,日經225、恒生指數、澳大利亞普通股指數平均分別上漲3.8%、2.3%、2.0%,法國CAC40、納斯達克指數、標普500分別下跌1.2%、0.7%、0.4%;新興市場股指方面,韓國綜合指數、開羅CASE30、伊斯坦布爾證交所全國30指數分別上漲5.5%、3.6%、3.1%。

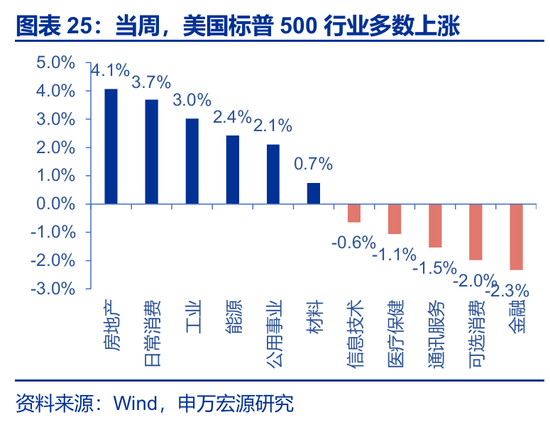

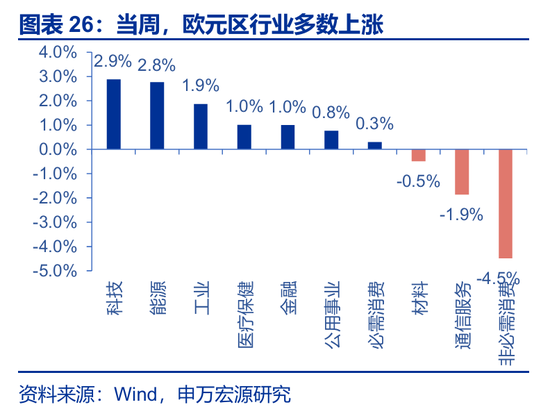

當周,美國標普500行業多數上漲。房地產、日常消費、工業分別上漲4.1%、3.7%、3.0%,金融、可選消費、通訊服務分別下跌2.3%、2.0%、1.5%;歐元區行業多數上漲,科技、能源、工業分別上漲2.9%、2.8%、1.9%,非必需消費、通信服務、材料分別下跌4.5%、1.9%、0.5%。

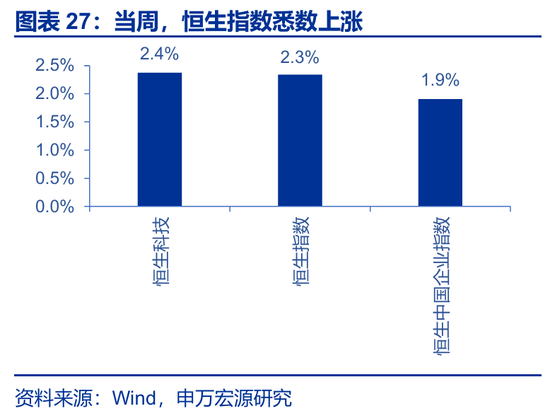

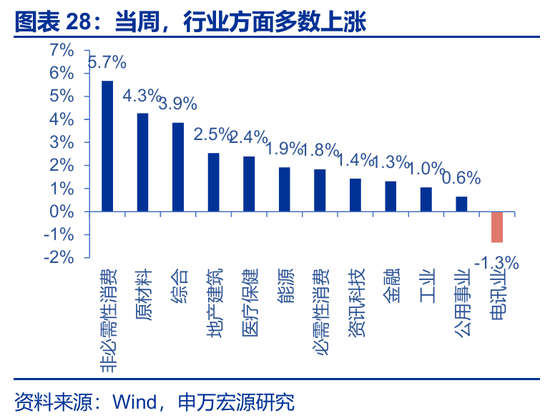

當周,恒生指數悉數上漲,行業方面多數上漲。恒生科技、恒生指數、恒生中國企業指數分別上漲2.4%、2.3%、1.9%。行業方面,非必須性消費、原材料、綜合分別上漲5.7%、4.3%、3.9%,僅電訊業下跌1.3%。

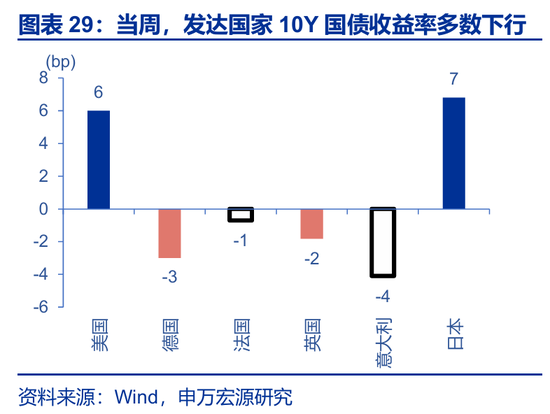

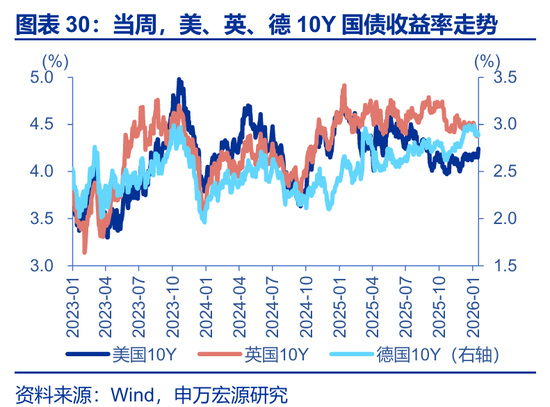

當周,發達國家10年期國債收益率多數下行。意大利10年期國債收益率下行4.1bp至3.42%,德國10年期國債收益率下行3.0bp至2.89%,英國10年期國債收益率下行1.82bp至4.38%,法國10年期國債收益率下行0.7bp至3.52%,日本10年期國債收益率上行6.8bp至2.16%,美國10年期國債收益率上行6.0bp至4.24%。

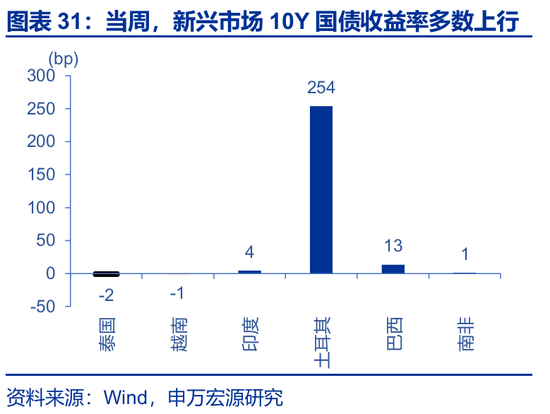

當周,新興市場10年期國債收益率多數上行。土耳其上行253.5bp至30.09%,巴西上行13.2bp至13.84%,印度上行4.2bp至6.68%,南非上行1.0bp至8.35%,泰國下行2.0bp至1.73%,越南下行1.1bp至4.27%。

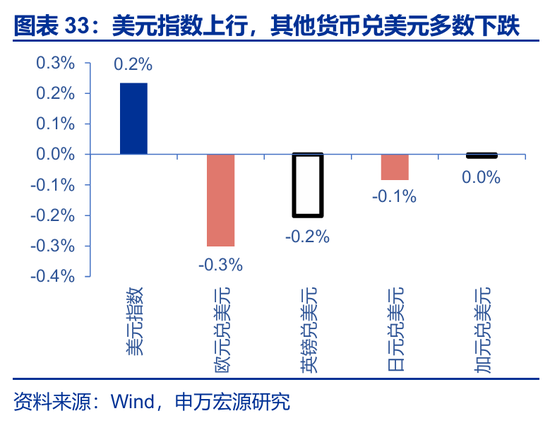

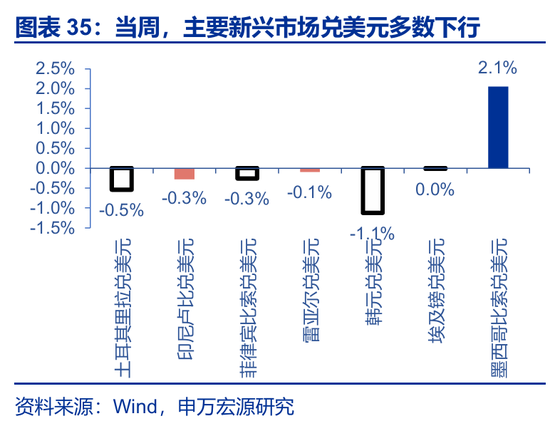

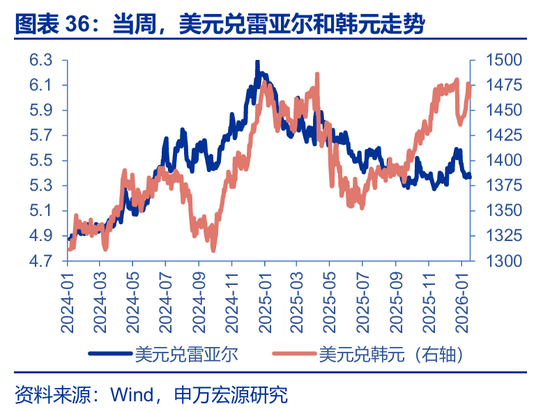

當周,美元指數上行,其他貨幣兌美元多數下跌。美元指數上漲0.2%至99.37,歐元兌美元貶值0.3%,英鎊兌美元貶值0.2%,日元兌美元貶值0.1%,加元兌美元上周持平。主要新興市場貨幣兌美元多數下行,韓元兌美元貶值1.1%,土耳其里拉兌美元貶值0.5%,印尼盧比兌美元貶值0.3%,菲律賓比索兌美元貶值0.3%,巴西雷亞爾兌美元貶值0.1%,埃及鎊兌美元與上周持平,僅墨西哥比索兌美元貶升值2.1%。

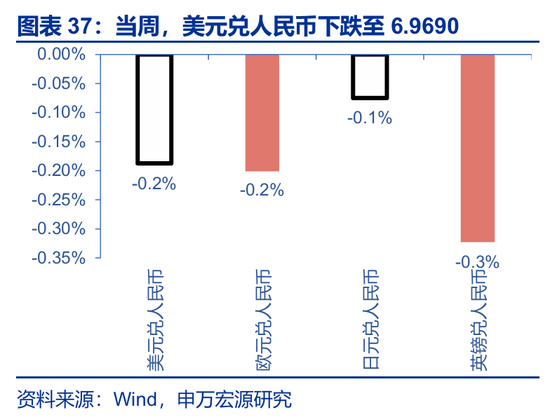

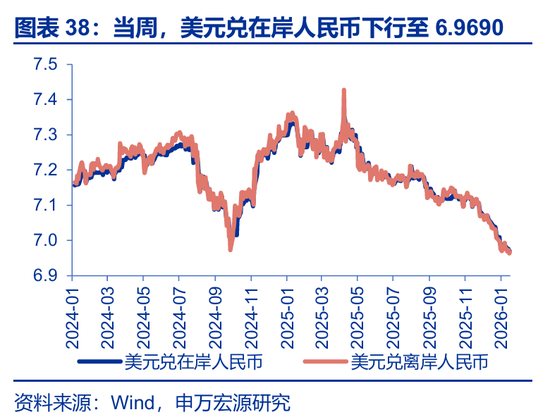

當周,人民幣兌美元升值。美元兌在岸、離岸人民幣匯率分別變動至6.9690和6.9774,英鎊兌人民幣貶值0.3%,歐元兌人民幣貶值0.2%,日元兌人民幣貶值0.1%。

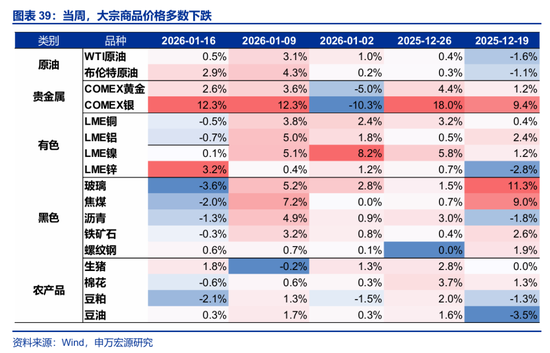

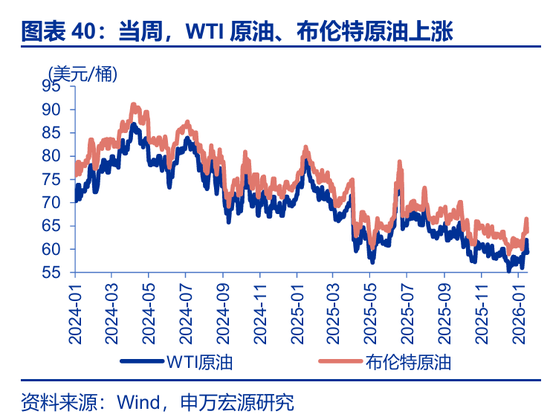

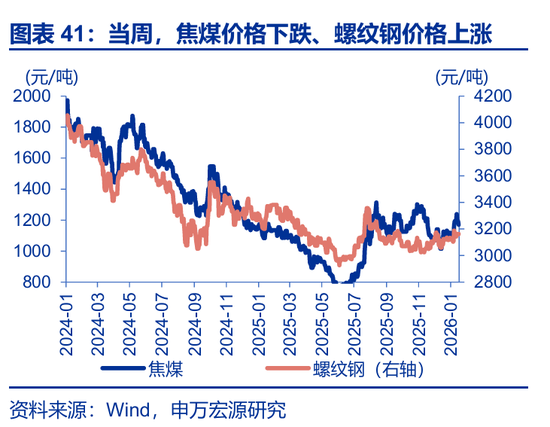

當周,大宗商品價格多數下跌。玻璃價格下跌3.6%至1103元/噸,豆粕價格下跌2.1%至2727元/噸,焦煤價格下跌2.0%至1171元/噸。布倫特原油價格上漲2.9%至53.76美元/桶,WTI原油價格上漲0.5%至59.4美元/桶。

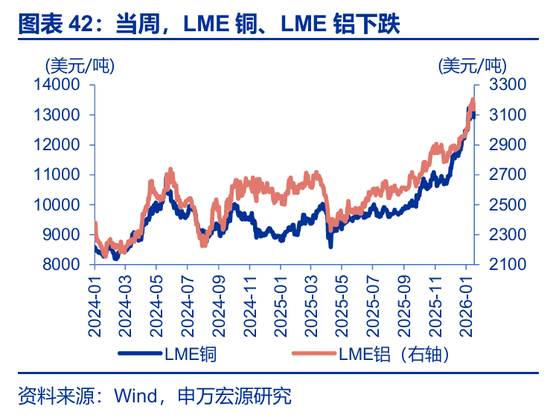

當周,有色金屬價格多數下跌、貴金屬價格悉數上漲。LME鋁下跌0.7%至3138美元/噸,LME銅下跌0.5%至12925美元/噸;通脹預期上行5bp至2.33%;COMEX銀價格大幅上漲12.3%至89.2美元/盎司,COMEX金價格上漲2.6%至4590.0美元/盎司;10Y美債實際收益率上行1bp至1.91%。

(二)美債:TGA規模降低,美債淨髮行回落

截至2026年1月14日,美國TGA餘額降至為7771億美元,較2025年12月初明顯下降,但仍處於相對高位;本周(2025年1月7日-2026年1月14日),美債淨髮行規模呈現波動下行,其中短期國債出現多日較高規模贖回;而美債15日滾動淨發行額最新降至-9.23億美元。

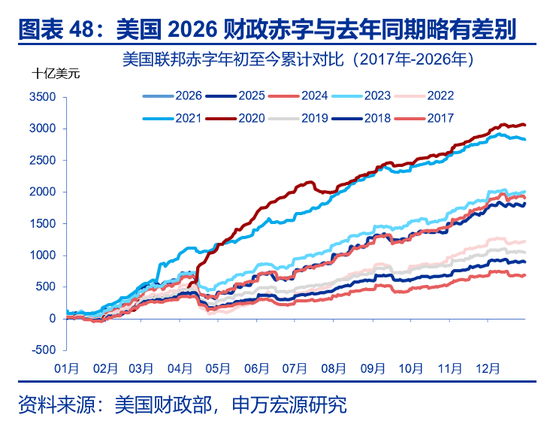

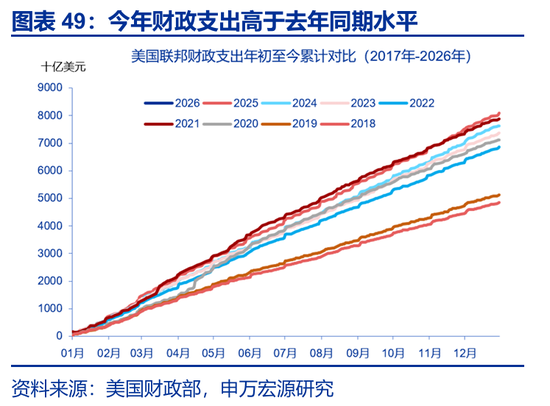

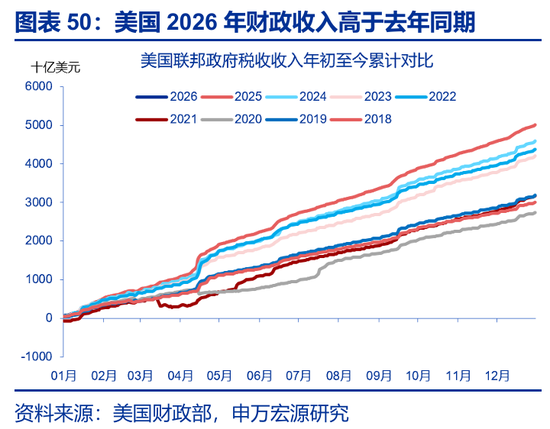

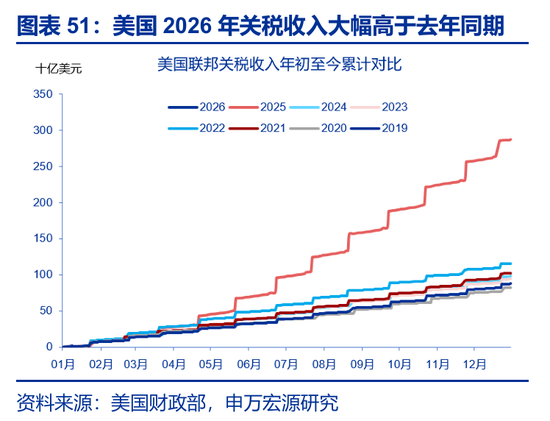

(三)美國財政:2026年1月9日累計財政赤字規模555億美元

截至2026年1月9日,美國2026日曆年累計財政赤字規模555億美元,去年同期為938億美元;累計支出規模2030億美元,去年同期2270億美元;累計財政稅收收入1300億美元,去年同期1200億美元;關稅收入規模20億美元,去年同期7億美元。

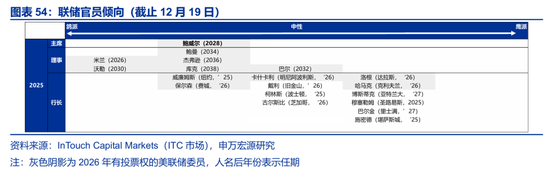

(四)聯儲局:特朗普表示希望哈賽特留在國家經濟委員會

本周,特朗普表示希望哈塞特留在國家經濟委員會(NEC),市場對凱文・沃什出任下屆聯儲局主席的預期顯著升溫,市場進而將年內降息時點後移至6月、12月。聯儲局官員講話對於美國未來經濟、勞動生產率增速持樂觀意見。

(五)通脹:美國12月核心通脹弱於預期

美國12月核心CPI略弱於預期,商品分項較弱是主因。美國12月CPI按年2.7%,按月0.3%,符合預期。12月核心CPI按年2.6%,市場預期2.7%,按月0.2%(0.24%),市場預期0.3%。結構上,12月核心商品按月0%,9月為0.2%;12月核心服務按月0.3%,9月為0.2%。

2026年上半年,美國通脹或仍有「粘性」,但下半年或進入「去通脹」階段。隨着上半年減稅落地,居民收入、消費、通脹可能逐步得到提振,並強化關稅傳導的「最後一公里」。2026年下半年,居民減稅刺激邊際減弱,關稅「首年」傳導結束,預計通脹將開啓持續回落趨勢。

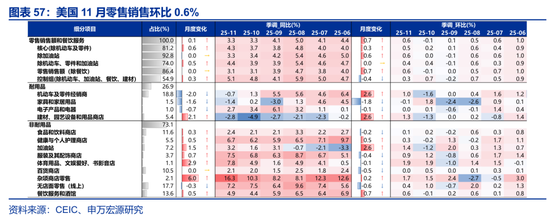

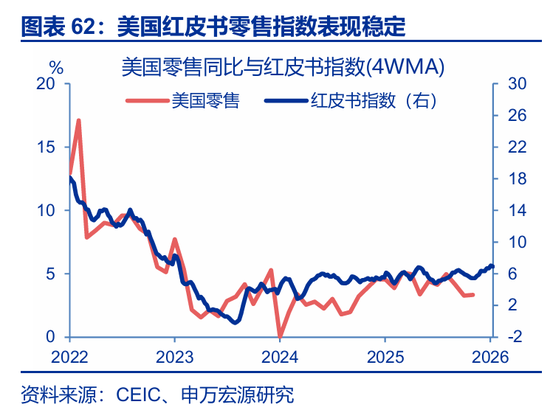

(六)零售:美國11月零售強於預期

美國11月零售銷售按月0.6%,市場預期0.5%。結構上來看,機動車銷售、餐飲服務消費改善顯著,或受假日消費推動,顯示美國居民消費整體韌性,關注2026年上半年減稅對於居民消費的提振。

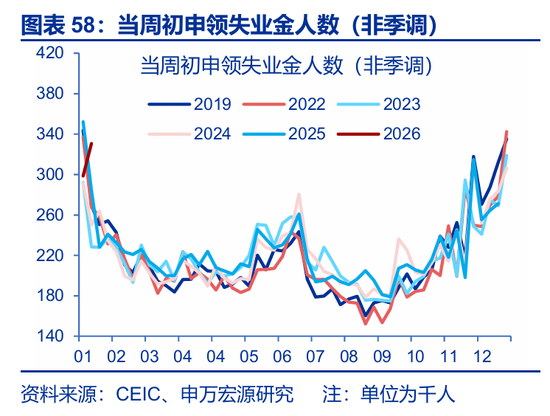

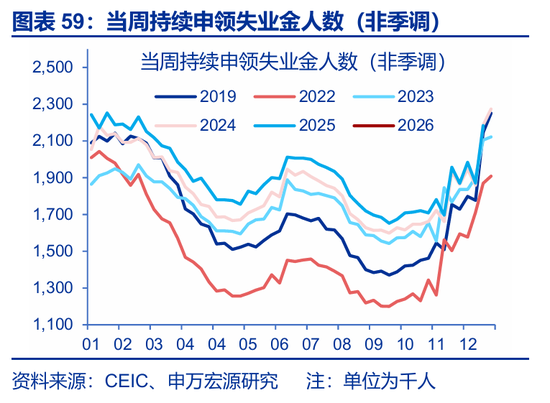

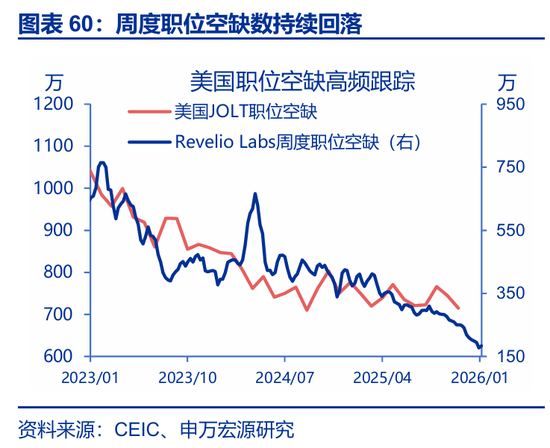

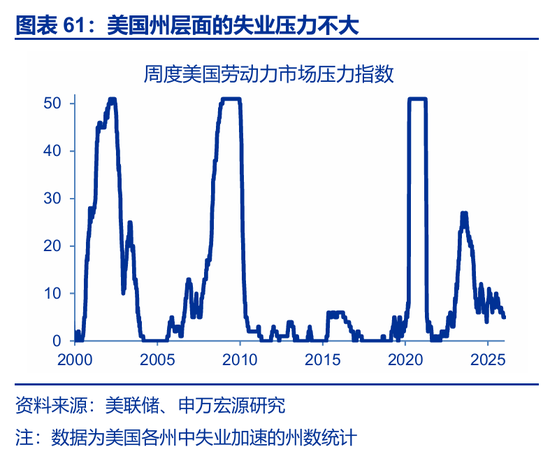

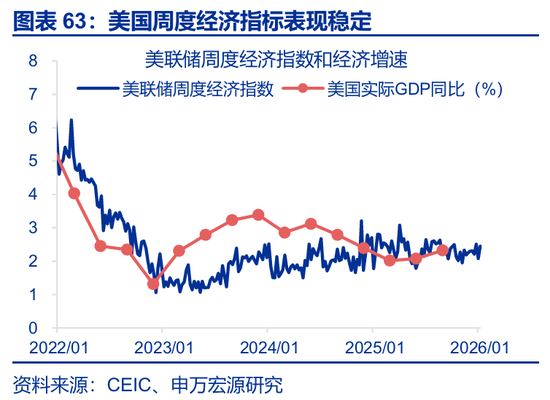

(七)高頻:失業金申領人數低於市場預期

截止2026年1月10日當周,美國失業金初申領人數19.8萬人,低於市場21.5萬人的預期。截止2026年1月3日當周,續請失業金人數188.4萬人,低於市場189.7萬人的預期(均為季調口徑)。從非季調口徑來看,美國兩口徑失業金申領人數數據均符合歷史規律。

三、全球宏觀日曆:關注日本CPI

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來降息節奏。

責任編輯:郭栩彤