文|華爾街科技眼 候煜

2025年,具身智能行業有兩個名場面:

一個是技術競技的高光時刻:松延動力N2機器人在人形機器人半程馬拉松賽中以3小時37分的成績奪得亞軍,成為全場唯一無需人工牽引、完全自主奔跑的參賽機器人,其18個高性能關節帶來的穩定運動控制能力,成為企業技術實力的直觀展現。

另一個是商業落地的實戰突破:美的集團自研「美羅」人形機器人在荊州洗衣機工廠正式上崗,精準完成洗衣機後桶搬運、3D質檢、設備巡檢等全流程任務,依託「工廠大腦」與多智能體協同作業,助力工廠實現「10秒下線一台洗衣機」的高效產能,標誌着行業從「舞台炫技」邁向「實際應用」的關鍵跨越。

這不僅標誌着行業技術能力與商業化落地的雙重突破,更推動行業從「小衆探索」邁入「規模化發展」的前夜,為後續競爭格局的劇變埋下伏筆。

與此同時,機器人在消費、工業領域的應用持續拓寬,市場需求攀升帶動行業玩家數量激增,在2025年底已形成明確的行業趨勢,當時間進入2026年,這一趨勢正式催生行業邁入「雙萬時代」,即「百萬家企業逐鹿、萬元價格破冰」。(天眼查專業版數據顯示,截至2025年12月,機器人全品類泛產業鏈企業達到102.2萬家。人型本體產業鏈企業8000家。到2026年有望突破萬家。)

2026年,市場全面擴容,這場裹挾着資本洪流的生死競速戰,已然全面打響。

多維度共振,「雙萬」時代來臨

「雙萬」時代的到來,並非偶然,而是競爭、價格、孖展等多維度因素共同作用的結果。中國電子學會發布的《人形機器人十大潛力應用場景》雖勾勒出工業製造、汽車裝配、3C生產等廣闊市場空間,但大量企業的扎堆湧入,已讓各細分場景的競爭趨於飽和。

從競爭主體來看,截至2025年末,具身智能及人形機器人賽道入局廠商數量激增,涵蓋科技巨頭、初創獨角獸、傳統制造跨界企業等各類玩家。

月狐數據發布的《2025年互聯網年度盤點研究報告》顯示,超50家企業發布上百款人形機器人產品,覆蓋工業、家用等多場景;智元機器人、樂聚機器人等頭部企業佔據2025年Q1-Q3政企採購中標前列,成為賽道核心供應商。

各類玩家的密集佈局,直接貫穿產業鏈各環節。從核心零部件到整機制造、從場景落地到軟件服務,全產業鏈已形成白熱化競爭格局。頭部企業與中小廠商的生存空間爭奪已然進入短兵相接階段。

僅國內賽道,2025年就已發生317起股權孖展事件,年底衝刺效應顯著。

從價格維度來看,行業成本下降趨勢明顯,部分企業已推出萬元級入門機型,價格博弈背後,是企業為搶佔市場份額的殊死競爭,更是不降價就出局的殘酷現實。

2025年相關機器人展會場景頗具代表性:人形機器人成為展會標配展品,同期舉辦的「E-TOWN機器人消費節」期間,全渠道售出機器人及相關產品超19萬台,總銷售額突破3.3億元。

但這一3.3億被衆多參展企業分攤後,單家企業的營收貢獻微乎其微,正是全行業僧多粥少困境的微觀縮影。

面對「雙萬」時代的生存壓力,行業企業紛紛以場景攻堅為核心抓手尋求生存,精準落地場景才能鎖定客戶,這直接決定了企業能否在價格戰與份額戰中存活。對於頭部企業而言,搶佔優質場景是核心目標;對於中小廠商來說,要麼在細分場景中精準卡位艱難求生,要麼因場景適配不足被市場快速淘汰。

破局「雙萬」壓力:量產與場景的雙重攻堅

在「不量產就死亡」的生存法則下,2025年行業量產能力迎來跨越式提升,成為企業突圍的核心抓手。

資本加持下,頭部企業的量產能力顯著提升,在工業場景的規模化落地進程加速,通過長期可靠性驗證凸顯量產價值。其中,松延動力已實現核心機型的量產突破,進一步夯實其市場競爭力。這一系列突破的背後,是供應鏈成熟度的被動提速,核心零部件國產化替代進程加快,成本下降成為行業普遍趨勢,這也是企業為應對市場壓力、降低生產成本的必然選擇。

場景落地的攻堅同樣刻不容緩,「工業先於物流,商用先於家用」的商業化路徑,成為企業爭搶生存賽道」。對於行業整體趨勢月狐數據方面也有相關研究,目前應用場景已從工業單一作業拓展至居家服務、醫療保健等生活領域;盈利模式也愈發多元,涵蓋人形機器人屬地化運營、租賃等形式,產品價格從數萬元向萬元內下探,性價比提升推動市場化普及。

圖片來源:月狐數據發布的《2025年互聯網年度盤點研究報告》

圖片來源:月狐數據發布的《智能機器人產業研究報告2025》

不同場景各有價值,工業領域通過規模化場景落地攤薄成本,教育科研與商業服務場景則憑藉剛需屬性,成為企業保障基本生存的重要突破口。

量產與場景的雙重突破,最終離不開資本的支撐,而資本的入局也讓雙萬時代的生死競速更趨激烈。

資本暗戰:生死競速的核心助推器

「雙萬」壓力下,單純的技術比拼與價格廝殺已無法決定企業生死,因為量產突破需要供應鏈與產能投入,場景攻堅需要長期運營與驗證成本,這些都離不開鉅額資金支撐,資本成為左右競爭格局的關鍵變量。

2026年開年,具身智能第一股宇樹科技上市進程出現小插曲,其A股上市「綠色通道」被叫停引發市場廣泛關注,但公司上市進程未因此中斷,後續將按正常流程推進。這一插曲並未削弱行業對資本前景的信心,反而讓「2026年是具身智能資本元年」的判斷更加清晰。松延動力創始人姜哲源此前在採訪中亦明確表達了這一觀點,這標誌着2026年具身智能資本化競速的全面展開。

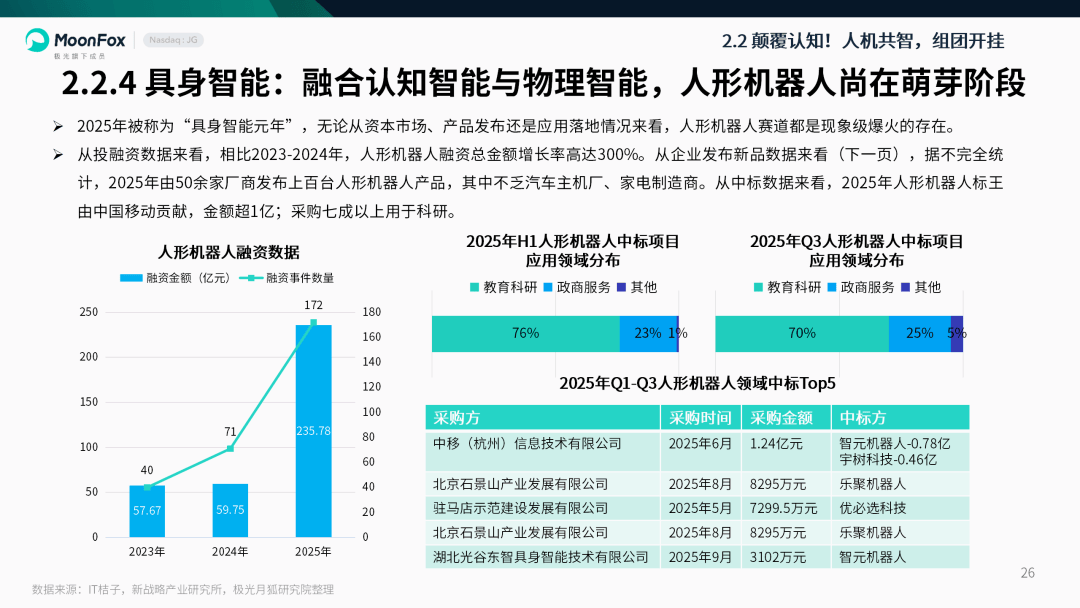

資本端的熱度與分化,進一步加劇了生死競速的殘酷性。月狐數據顯示,2025年人形機器人孖展額較2023-2024年增長300%,孖展密度極高,年底衝刺效應顯著,超七成億元級採購項目用於科研,技術研發是行業投入核心方向。

圖片來源:月狐數據發布的《2025年互聯網年度盤點研究報告》

與此同時,資金向頭部集中的馬太效應極為顯著,中小廠商孖展難、孖展貴的問題愈發突出,進一步壓縮其生存空間。

資本入局呈現多元化特徵,傳統制造巨頭、科技企業等紛紛憑藉資本優勢跨界佈局或綁定產業鏈;政策層面的資本支持更顯關鍵,多地出台產業基金、專項補貼等政策,國資基金成為頭部企業的重要資本後盾,而美元基金優勢弱化,進一步加劇資本格局分化。

資本的盈利邏輯也已與「雙萬時代」的生存需求深度綁定,早期概念炒作的階段已過,全面轉向「規模效應+生態增值」的價值博弈。

這一趨勢推動企業加速資本化佈局,頭部企業的密集資本化動作,印證了「資本是雙萬時代生存通行證」的行業現實。

產業鏈重構:生死競速中的機遇與挑戰

全球巨頭的入局則讓生死競速再添一重壓力。國際頭部企業的人形機器人量產計劃,以技術更優、價格更低的全球競爭標準,給國內企業帶來巨大沖擊,而資本正是推動國內產業鏈重構、助力企業突圍的核心動力。

國內頭部企業與跨界巨頭同台競技,細分玩家精準卡位,技術創新成為生存關鍵。

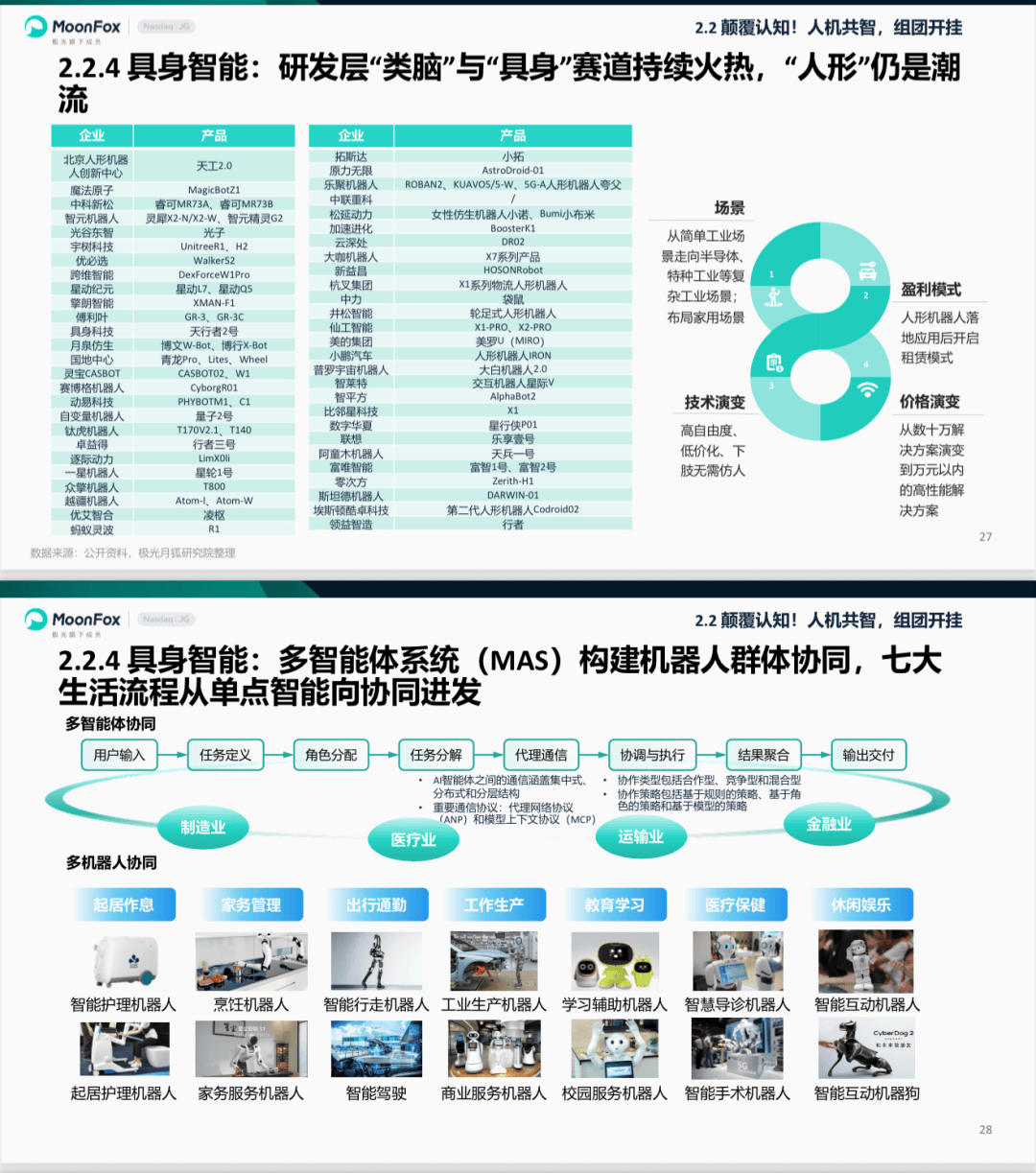

月狐數據研究報告顯示,行業研發層面正聚焦「認知智能+物理智能」融合,人形機器人向自主決策升級;對「空間智能」的深度突破,是未來人形機器人打通與物理世界交互鏈路的核心所在。多智能體系統(MAS)實現機器人羣體協同,已在製造、醫療、金融等多個領域落地應用。

圖片來源:月狐數據發布的《2025年互聯網年度盤點研究報告》

月狐數據分析師何少佳認為:人形機器人的爆發點遠未到來,「世界模型」的推出以及其與VLA大模型的持續精進與融合,將推動人形機器人在環境適配泛化能力、自主推理與穩健規劃能力的大幅提升。屆時,人形機器人將不止於商演舞台或簡單的工業協同,而是實現在各種物理環境下的「理解式協同」。

政策層面持續加碼,2025年人形機器人被寫入政府工作報告,首批國家標準立項,核心零部件研發可享費用補貼,這些政策與資本形成合力,為國內企業突圍提供支撐。

其中,具身智能技術正處於從實驗室研發向規模化應用轉化的關鍵階段,已初步形成「大腦-小腦-本體」協同創新的技術路徑。

「雙萬」時代的生死競速,正推動具身智能產業鏈全面重構。具體來看:

• 上游核心零部件領域,需求擴容與國產化替代成為關鍵機遇,本土企業憑藉成本優勢迎來突圍窗口;

• 中游整機廠商競爭邏輯徹底轉變,從技術比拼轉向「量產能力+場景適配」的綜合較量,頭部企業憑藉資本與規模優勢集聚資源,行業集中度穩步提升,中小廠商要麼被整合,要麼在細分場景中艱難求生;

• 下游應用端呈現規模化、普惠化趨勢,租賃模式降低應用門檻,市場熱度攀升,但大量企業扎堆佈局也讓應用場景競爭趨於白熱化。國內多地已形成產業集聚效應,產業鏈生態逐步完善。

產業鏈的重構,本質上是雙萬時代下資本與技術共同作用的結果,也進一步加劇了行業的生死競速。

2026年,具身智能行業的雙萬時代將生死門檻全面提升。大量企業的激烈角逐、價格的殘酷廝殺,讓每一家企業都站在生存與淘汰的十字路口。頭部企業紛紛推進資本化進程,資本佈局的速度與成效,將直接決定企業的生死命運。

全球競爭的加碼、行業分歧的加劇,更讓這場生死競速充滿變數。

(報告原文請參考極光月狐丨混沌:新篇伊始——《月狐數據2025年度報告》發布)