文|新消費財研社

以高毛利、高增長著稱的嬰童零輔食賽道,在歲末年初迎來兩大頭部玩家的資本衝刺。

2025年12月,零輔食行業龍頭英氏控股通過北交所上市委會議審議,短短兩周後的2026年1月5日,爺爺的農場也向港交所遞交主板上市申請。

弗若斯特沙利文報告顯示,2024年中國嬰幼兒輔食市場規模已超越歐盟及日本,僅次於美國,且預計未來五年將保持穩健增長。但這一行業高度分散,前五大品牌市佔率僅14.2%,英氏和爺爺的農場合計不足10%的市佔率,預示着行業整合空間巨大。

雖然同為行業翹楚,但兩家企業選擇了不同的發展路徑,各自的優勢和痛點也不同。這場IPO競速,不僅是兩家公司的較量,也是嬰童食品行業不同商業模式的一次全面比拼,新消費財研社結合各維度綜合對比。

產品結構與市場份額對比:「行業第一」的規模與「有機第一」的增速

英氏控股於2014年成立,主打「健康中國」理念,主營業務為嬰童食品及嬰幼兒衛生用品兩大業務板塊。根據CIC灼識諮詢數據,英氏在2023年、2024年輔食市場排名均為第1,且自2022年至2024年嬰幼兒輔食銷量第一。 2025年6月,在天貓輔食類目下交易指數排名第1。

英氏控股主營業務收入按產品分類構成/招股書

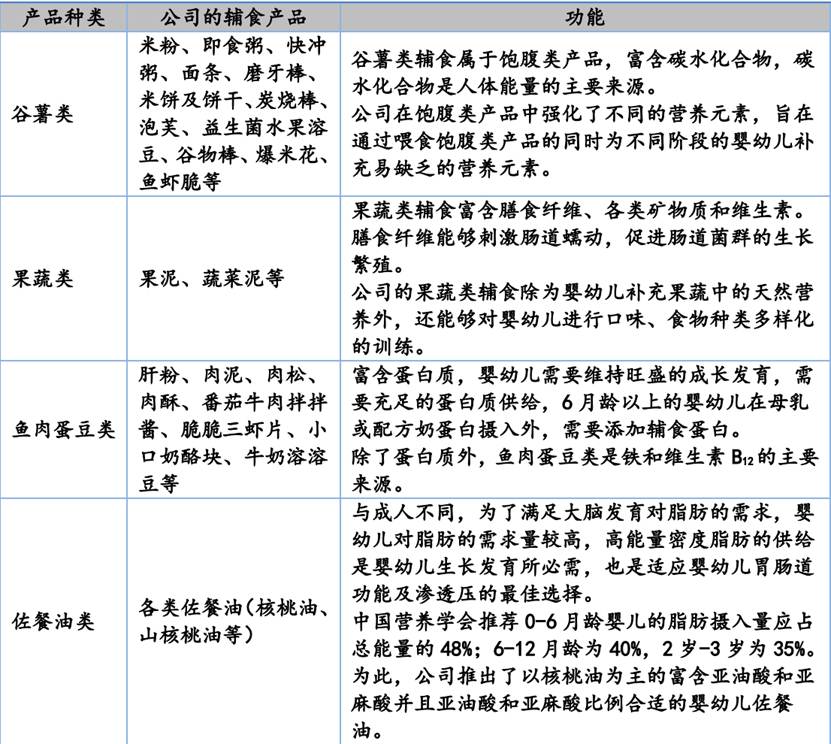

據招股書,英氏控股旗下包含「英氏」品牌輔食產品、「舒比奇」嬰幼兒衛生用品、「憶小口」兒童食品和「偉靈格」營養食品。其中主打的輔食產品包括「谷薯類、果蔬類、魚肉蛋豆類、佐餐油類」四大類食物。

英氏輔食產品/招股書

爺爺的農場成立於2015年,於2018年進入嬰童輔食賽道,目前主打「有機、少添加、有營養」的嬰童輔食、零食產品及家庭食品、以及自有品牌「爺爺的農場(Grandpa’sFarm)」銷售產品。弗若斯特沙利文的資料顯示,2024年按中國嬰童零輔食商品交易總額計算,爺爺的農場排名第二;按中國有機嬰童零輔食的商品交易總額計算,爺爺的農場排名第一。

爺爺的農場主營業務收入按產品分類構成/招股書

據招股書,截至2025年9月30日,爺爺的農場自有品牌旗下擁有195個嬰童零輔食和74個家庭食品產品。

其中嬰童零輔食是其營收主力,涵蓋食用油、調味品、穀物類輔食、果汁、果泥和果泥酸奶產品以及零食等產品;家庭食品板塊則包括液態奶產品、方便食品、大米產品、調味品以及食用油等產品。其明星產品包括輔食油、A2牛奶水牛奶、有機嬰幼兒米粉和有機嬰幼兒五穀蔬菜面等。

爺爺的農場產品系列/官網

主要財務數據表現對比:規模與增速的差異和上市爭議點

兩家公司選擇了不同的上市地,英氏控股瞄準北交所,爺爺的農場則衝擊港股。英氏控股從遞交招股書到過會歷時約6個月,歷經一次問詢,進程相對順利。爺爺的農場此次IPO由招銀國際護航,計劃將募集資金用於產品開發、供應鏈升級、品牌營銷、渠道拓展等。

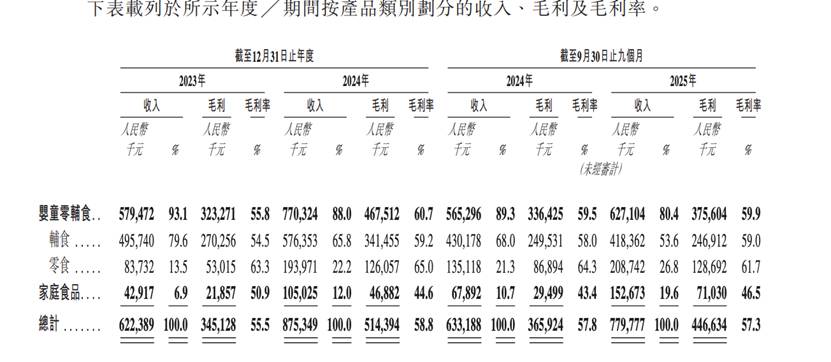

從營收規模看,英氏控股穩坐頭把交椅。2024年,英氏控股營收達19.74億元,而爺爺的農場為8.75億元,不及前者的一半。2025年前三季度,爺爺的農場營收為7.80億元。

不過,爺爺的農場雖規模較小,但增長動能強勁。2022年至2024年,其複合年增長率達42.6%,為頭部企業中最快。 2024年,其營收按年增長40.6%,2025年前三季度增速為23.2%。

盈利能力方面,2022年至2024年,英氏控股淨利潤分別為1.2億元、2.2億元和2.1億元,按年增長64.9%、87.7%和-4.4%,增長波動較大。2023年、2024年以及2025年前三季度,爺爺的農場利潤分別為7546萬元、1.03億元和8742萬元,盈利規模較前者有相當大的差距。

從毛利率來看,二者表現都不錯。爺爺的農場整體毛利率從2023年的55.5%提升至2024年的58.8%,2025年前三季度為57.3%。其嬰童零輔食板塊的毛利率更高,2025年前三季度達59.9%。英氏控股的毛利率2023年-2024年分別為57.85%和57.46%,2025年上半年毛利率為58.76%。

對於IPO而言,兩家的爭議點各不相同。例如英氏控股雖已過會,但也面臨增長瓶頸,2024年營收增速降至12.3%,而爺爺的農場同期增速為40.6%。此外,英氏還需應對與海瀾之家旗下嬰童服飾品牌「英氏(YeeHoo)」的長期商標糾紛,這場核心品牌資產訴訟已影響品牌清晰度,為經營穩定性增添變數。

而爺爺的農場在2024年、2025年前三季度累計派發股息7050萬元,在衝刺上市前夕大額派息,也引發市場對其資金狀況與募資必要性的質疑。

痛點共振:代工模式爭議與食品安全挑戰

儘管優勢各異,但兩家企業均面臨代工模式、費用結構與行業競爭的共性難題,而這些痛點也成為監管問詢與市場質疑的核心。

對於關注寶寶輔食食品安全的家長而言,這兩家公司核心的差異之一,在於生產模式的不同。

英氏控股採用「自產+代工」結合模式,其米粉等核心產品目前為自主生產,2024年委託加工比例約為55.1%。也就是說,其部分產品是完全採用外包生產模式的。這種模式在質量控制和成本之間尋求平衡。

2022年底至2024年期間,因英氏自有米粉產能飽和,部分米粉產品委託金薄金生產,直到瀏陽工廠投產後才轉為自主生產,此間被曝出的食品安全風險也一度被大衆所關注。

英氏前五大委託生產商中,多家曾有「不良記錄」。其2024年第一大供應商江西金薄金生態科技有限公司,主要為英氏提供米粉代工,2023年接受江西省市場監督管理局省級體系檢查時,被檢出多項食品安全管理制度落實問題。同年第四大供應商遼寧晟麥實業股份有限公司,主要為英氏提供佐餐油代工,其生產的食用油產品過去曾因酸價(KOH)不合格被通報。此外,為其生產米餅、泡芙等零食的佛山象尚食品科技有限公司,也曾因環保問題受到行政處罰。

第三方測評機構「小紅花測評」曾對市場銷售多款嬰兒配方米粉進行了營養成分檢測,結果發現英氏出品的一款「維C加鐵米粉」存在標籤標示值虛高的問題。該產品號稱強化鋅元素,但實測鋅含量只有0.237 mg/100kJ,不足標稱值的76%。

還有報道指出,英氏一款宣稱適合6月齡以上寶寶的「小小饅頭」零食,包裝上標註「不加白砂糖」作為核心賣點,然而配料表中第三位竟是冰糖,成分無本質區別。

2025年8月,英氏嬰兒米粉再度被曝出有異物,品牌信任遭受衝擊。在黑貓投訴等社交平台上,關於英氏產品中發現「蟲子」、「黑色異物」、「毛髮」乃至「核桃油有黴味」的投訴帖文屢見不鮮。公司披露的數據顯示,2022-2025上半年,其收到的消費者投訴數量累計達618起。

與英氏相比,爺爺的農場此前採用100%代工模式,其幾乎所有產品都委託62家第三方製造商生產。直到2025年10月,其廣州增城工廠纔開始小規模投產精選產品,包括果汁以及食用油。

完全代工的模式顯著降低了爺爺的農場的重資產投入,使其能夠快速擴展產品線,但依賴代工也帶來嚴重的品控隱患。

據公開信息,爺爺的農場多次出現產品質量問題:

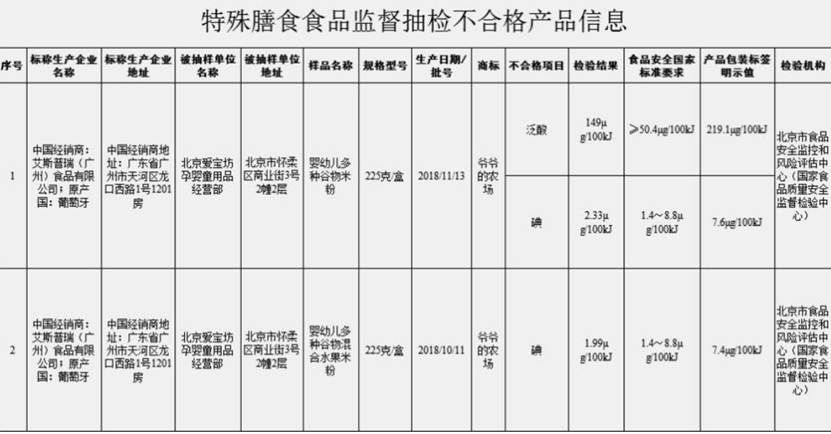

2019年,其兩款進口產品(葡萄牙產穀物米粉、法國產果泥)鈉檢測值低於標籤標示值的80%;2020年,嬰幼兒多種穀物米粉因碘含量不合格被罰沒29萬元,其產品多次被檢出碘含量不合格。

2021年,公司進口自比利時的Belourthe S.A.生產的嬰幼兒大米粉,因鈣含量不符合國家標準要求被海關拒絕入境。

在黑貓投訴平台,關於「爺爺的農場」的投訴內容涉及「水牛奶變質」、「米粉發現異物」等問題。

品牌定位與營銷異同:「假洋牌」爭議與「真故事」內卷

為搶佔分散的市場份額,兩家企業均陷入「高營銷投入」的怪圈,銷售費用率均高達35%左右。

英氏控股2022年至2024年以及2025年上半年的銷售費用分別為4.54億元、6.02億元、7.21億元和3.97億元,三年半合計21.74億元,約佔營業收入的35%左右。高額營銷投入直接導致其淨利率從2023年的12.48%回落至2024年的10.64%,出現「增收不增利」現象。

爺爺的農場2023年、2024年及2025年前三季度的銷售及分銷開支分別為2.01億元、3.06億元和2.83億元,佔收入比重分別為32.3%、35.0%和36.3%,逐年上漲。

從產品定位來看,英氏主推「科學5階精準餵養體系」概念,該體系將嬰幼兒從6個月到3歲的成長,細分為「能扶坐、愛啃咬、爬得穩、站得直、走得穩」五個階段,並為每個階段匹配了相應的輔食產品矩陣,契合了年輕一代父母精細化、科學餵養的需求,在產品競爭初期佔領了消費者的心智。

爺爺的農場則主打高端有機的產品定位,成功塑造了高端品牌形象,其產品定價較高,如果泥產品售價比英氏同類產品高出約30%。

為支撐高溢價,起初爺爺的農場講了一個「源自荷蘭」的故事,以「原產歐洲的天然嬰幼兒食品品牌」「歐洲原裝進口」為宣傳點,給消費者塑造出一個「洋品牌」的印象。但招股書披露,其並非歐美本土品牌,運營主體為中國公司,四位創始人均為中國籍,再疊加代工模式,也引發了消費者對其「真假洋牌」爭議。

如今,隨着公司規模的擴大和消費者對於洋品牌的祛魅,爺爺的農場已逐漸淡化了「荷蘭品牌」的宣傳口徑,開始強調「真材料、少添加、有營養」的產品理念。

在研發投入方面,兩者均遠遠低於營銷投入。爺爺的農場近三年研發開支在1700萬元至2800餘萬元之間,佔營業收入比重約3%;英氏控股的研發投入佔比則不足1%,低於同行2.03%的平均水平。

在品牌塑造的光環之下,英氏控股和爺爺的農場,是否能以產品力贏得市場和消費者的青睞,成為兩者上市之路是否順利的關鍵所在。新消費財研社後續將分別深度解讀兩家公司,敬請關注。