當前人形機器人產業正處於技術突破與商業化落地交織演進的關鍵窗口期,2025年已被行業公認為「量產元年」,而隨着核心技術的快速迭代與場景應用的逐步深化,市場預期2026年將迎來行業的規模化放量拐點,這也讓人形機器人產業在資本市場中的熱度居高不下。

在這樣的產業背景之下,深耕工業機器人領域,且已正式推出首款輪腿式人形機器人的浙江翼菲智能科技股份有限公司(以下簡稱:翼菲科技)已啓動了赴港上市新徵程。

智通財經APP觀察到,在2025年6月30日首次向港交所遞表之後,翼菲科技已於今年1月13日第二次向港交所主板遞交上市申請,農銀國際為獨家保薦人。

據弗若斯特沙利文報告,若按2024年收入計算,翼菲科技是中國專注於輕工業應用場景的工業機器人及相關機器人解決方案供應商中排名第五的國內企業,這說明翼菲科技已有一定的規模。

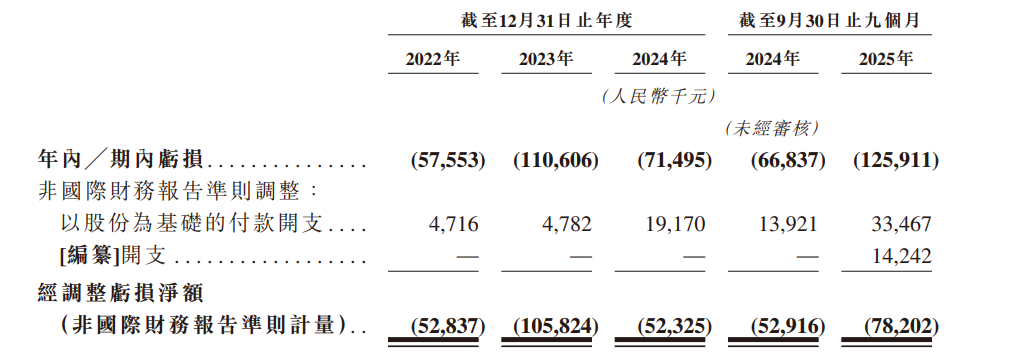

但從業績來看,翼菲科技收入端雖穩健成長,但其利潤端持續虧損,2022至2024年的經調整淨虧損分別為5283.7萬(人民幣,下同)、1.06億、5232.5萬。且2025年前三季度,其經調整淨虧損從5291.6萬擴大至7820.2萬元,這意味着翼菲科技在三年零九個月中累計虧損約2.89億元。

機器人本體業務成新增長曲線,行業多元化拓展成效漸顯

成立於2012年6月的翼菲科技持續深耕於工業機器人領域,經過十三年的積累與沉澱,其已針對中國輕工業應用場景精心設計了工業機器人產品組合,涵蓋並聯機器人(Bat系列)、AGV/AMR移動機器人(Camel系列)、SCARA機器人(Python系列)、晶圓搬運機器人(Lobster系列)及六軸工業機器人(Mantis系列),並具備自主研發的核心技術—控制及視覺系統(Gorilla及Kingkong系列)。

基於機器人產品組合,翼菲科技亦提供基於智能自動化系統的綜合機器人解決方案,以應對智能製造中的特定應用場景。翼非科技推出該等具有不同程度定製的解決方案以支持廣泛的自動化功能,包括(但不限於)上下料、分揀、拾取和放置、包裝、視覺檢測、組裝及塗膠系統。

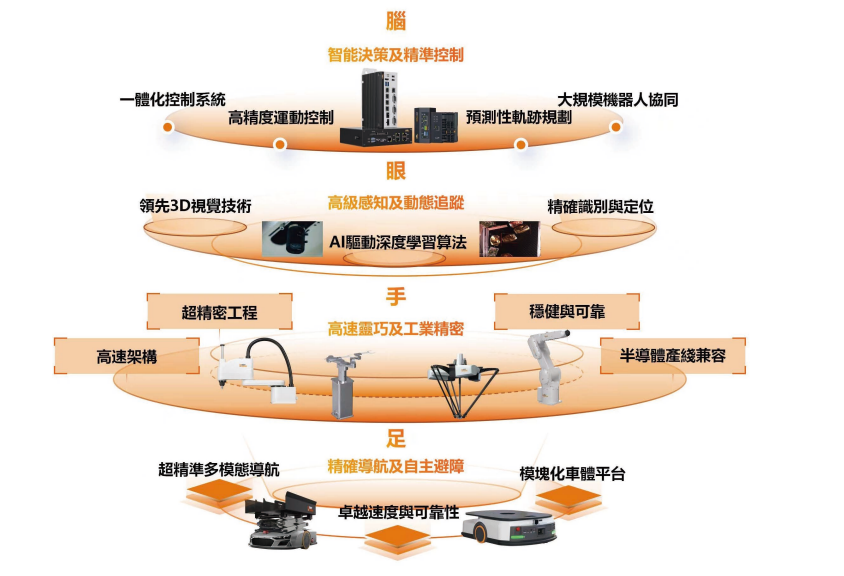

而支撐公司產品與方案體系的,是翼菲科技獨特的機器人架構,其圍繞「腦、眼、手、足」四大核心功能構建,模擬熟練技工的操作邏輯,從而實現智能決策、環境感知、精確操控及自主移動。這四大功能協同構成可擴展的技術底座,讓機器人在複雜場景中也能靈活應變。

而為抓住人形機器人產業的時代機遇,已在工業機器人領域有深厚積累的翼菲科技於2025年11月正式推出首款輪腿式人形機器人「Hogene」。該機器人採用仿生雙臂結構與升降柱設計,搭載自主研發的YiBrain多模態大模型,可實現實現高精度、高爆發與順應力控作業。

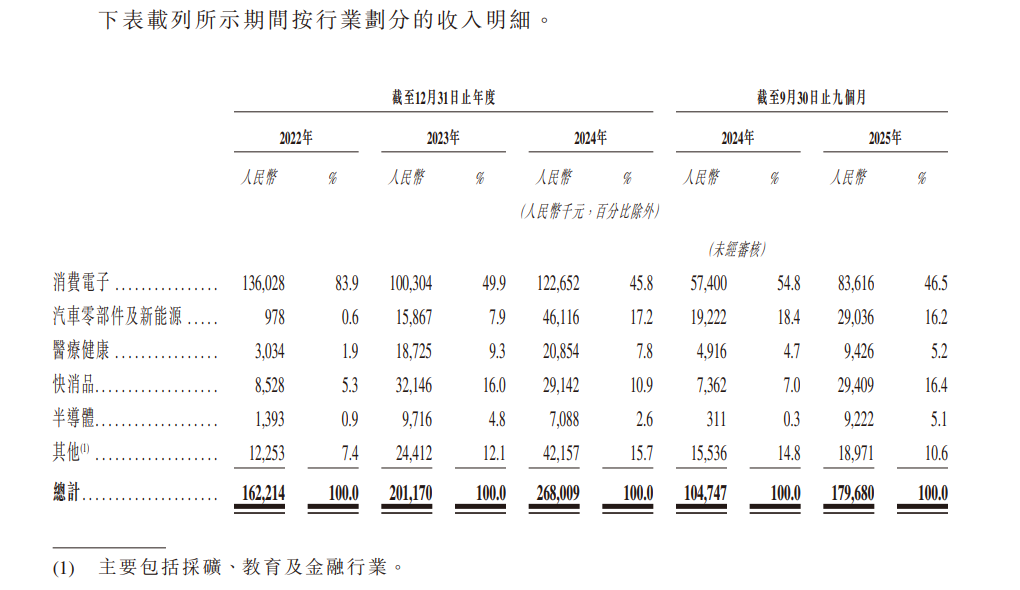

在通過將研發實力轉化為市場適用的產品後,翼菲科技的機器人本體及相關機器人解決方案已用於包括消費電子、汽車零部件及新能源、醫療健康、快消品及半導體等多個領域。2024年中,翼菲科技來自消費電子、汽車零部件及新能源、快消品、醫療健康及其他領域的收入佔比分別為45.8%、17.2%、10.9%、15.7%。

隨着產品滲透領域的不斷增加,翼菲科技亦有了廣泛的客戶基礎。截至2026年1月5日,翼菲科技的客戶覆蓋了中國29個省、自治區及直轄市,以及歐洲、北美、拉丁美洲及東南亞等20多個海外國家和地區。2024年中,翼菲科技來自中國的收入佔比為90.5%,來自其他國家和地區的收入佔比為9.5%。

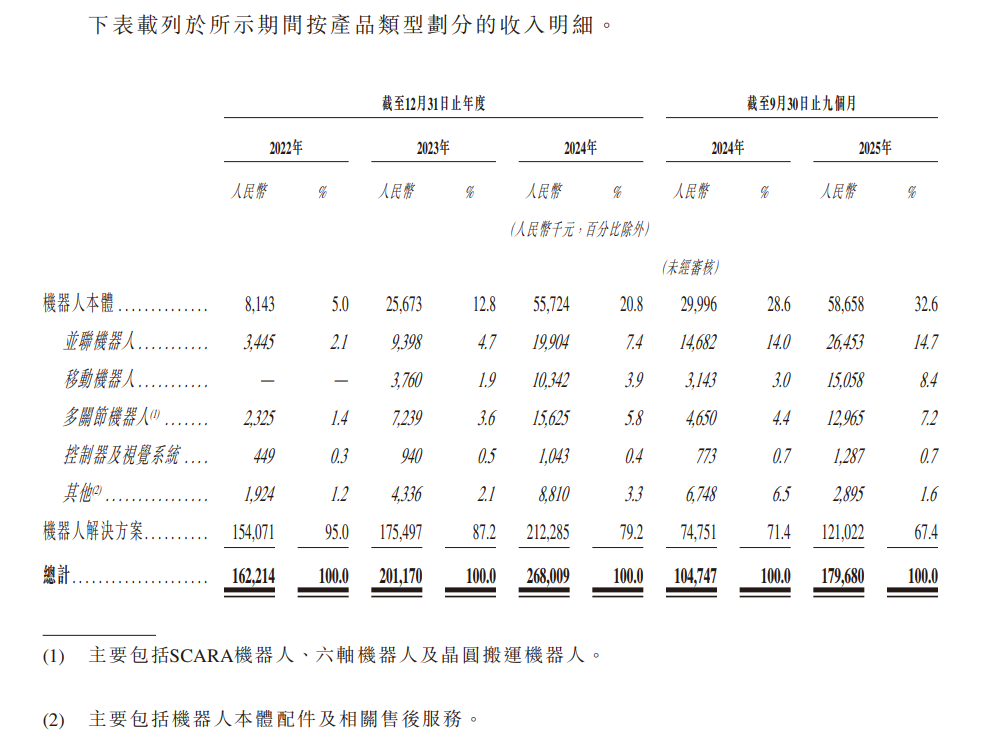

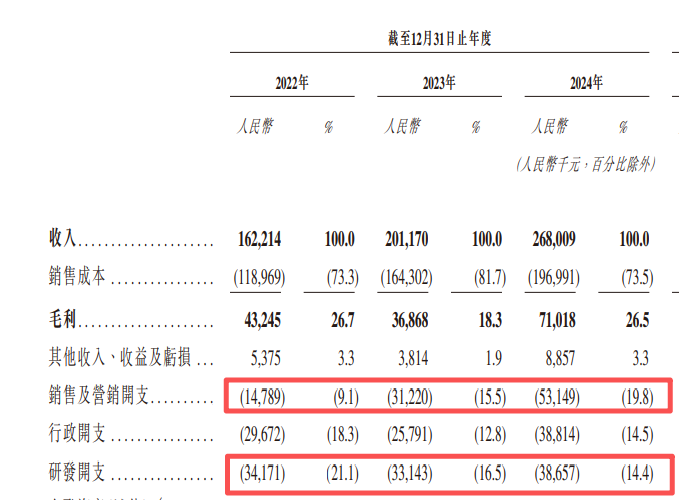

從業績層面看,翼菲科技實現了收入的穩健成長,2022至2024年,其收入分別為1.62億、2.01億、2.68億元,年複合增速28.62%;且在2025年前三季度中,翼菲科技的收入約為1.8億元,按年增長71.54%,收入增長有提速趨勢。

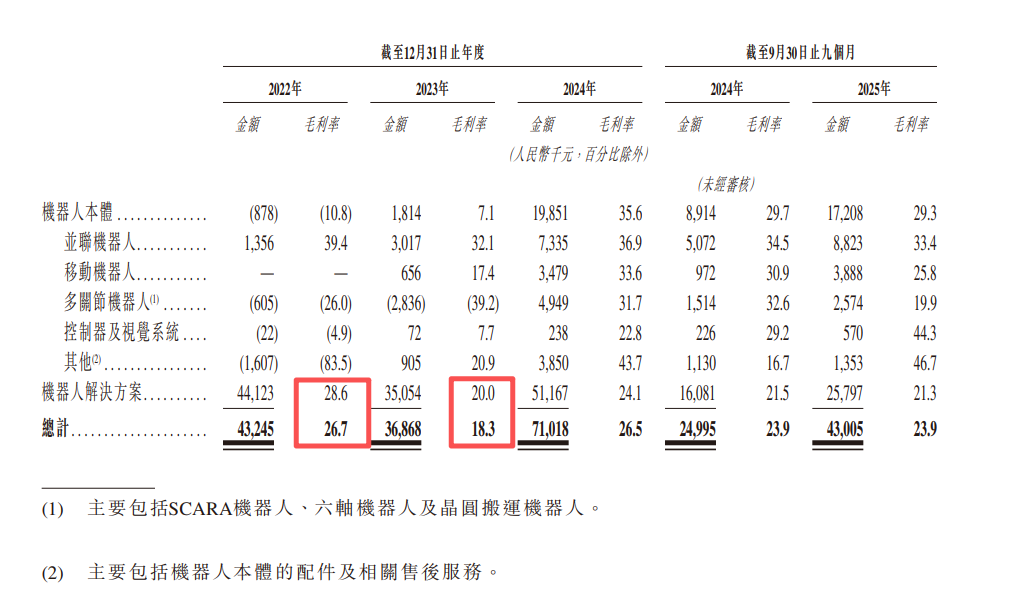

而收入端的亮眼表現主要得益於定製化機器人解決方案的穩健發展以及標準化機器人本體產品的快速放量。2022至2024年,翼菲科技機器人解決方案收入為1.54億、1.75億、2.12億元,而同期機器人本體的收入分別為814.3萬、2567.3萬、5572.4萬元,增長更為迅猛。至2025年前三季度,機器人本體收入按年增長95.55%至5865.8萬元,佔公司總收入的比例已從2022年的5%提升至32.6%,顯然機器人本體已成為翼菲科技的新增長曲線。

而從行業層面看,翼菲科技收入穩健增長的背後其實也是公司不斷加速多元行業拓展的結果。在2022年中,翼菲科技的收入主要來自於消費電子領域,佔比高達83.9%。而至2024年,翼菲科技來自消費電子領域的收入佔比下降至45.8%,而來自汽車零部件及新能源領域的收入佔比則從0.6%提升至17.2%,此外,來自醫療健康、快消品及其他領域的收入佔比亦有明顯提升。

但與收入端的亮眼表現相比,翼菲科技利潤端仍處於持續虧損中。2022至2024年,翼菲科技的經調整淨虧損分別為5283.7萬(人民幣,下同)、1.06億、5232.5萬。且2025年前三季度,其經調整淨虧損從5291.6萬擴大至7820.2萬元。顯然,翼菲科技的虧損並未跟隨收入規模的擴大而縮減,反而呈現出大幅波動且擴大之勢。

據招股書顯示,翼菲科技2023年經調整淨虧損大幅擴大至1.06億元主要是因為機器人解決方案業務毛利率按年下滑8.6個百分點,直接拉低整體毛利率8.4個百分點,致使全年整體毛利率從2022年的26.7%降至18.3%。而2025年前三季度虧損擴大的主因則是行政開支增加及存貨減值計提導致的其他開支上升,進一步壓制了利潤釋放空間。

由此可見,翼菲科技在穩步發展定製化的機器人解決方案服務的同時,加速推進標準化產品的銷售以及向其他領域的多元化拓展,從而實現了收入端的穩健成長,但機器人解決方案毛利率的大幅波動以及行政開支、其他開支的增加直接衝擊了利潤端。

潛在結構性挑戰明顯,研發開支佔比趨勢性下滑

若將翼菲科技2023年機器人解決方案業務毛利率的大幅下滑從而導致虧損擴大這一現象置於產業發展的宏觀背景下審視,更能折射出其業務經營中潛藏的結構性挑戰。

機器人解決方案業務是典型的定製化服務,需根據客戶需求調整硬件與軟件,項目交付周期較長,難以規模化複製,因此使得該業務成本相對較高;且由於解決方案受項目結構、客戶議價能力影響較大,因此會導致毛利率出現波動。且劇烈的市場競爭也增加了翼菲科技提升機器人解決方案業務盈利能力的難度,其需面對來自內外資品牌的雙重挑戰。

當前,外資品牌(如ABB、發那科、庫卡等)仍在高端工業機器人市場(如汽車製造的核心工序)佔據主導地位,而翼菲科技等國產企業雖在非核心工序(如輕工業的小批量裝配、物流搬運)具備替代能力,但尚未突破高端生產環節(如汽車焊接、高精度裝配等核心工序)。

而在國內品牌方面,工業機器人領域企業衆多,據企查查數據顯示,2025年國內機器人相關現存企業高達105.8萬家,覆蓋了研發、製造、銷售及相關服務等全產業鏈,涵蓋了匯川技術、埃斯頓、拓斯達等頭部企業,以及大量中小廠商,這就導致產品同質化現象嚴重,價格站頻發,企業為搶佔市場份額而降價的現象並不在少數。

基於此產業背景,翼菲科技2023年毛利率的明顯下滑便值得投資者警惕,後續需重點關注其機器人解決方案業務毛利率的維穩情況,這不僅影響其利潤的釋放,更是檢測翼菲科技機器人解決方案於市場中競爭力的關鍵性指標。

此外,研發開支佔比的縮減以及銷售及營銷開支佔比的明顯上升並不利於翼菲科技的長期發展。據招股書顯示,在2022至2024年中,翼菲科技研發開支佔收入的比例分別為21.1%、16.5%、14.4%,呈現逐年下降趨勢;而期內的銷售及營銷開支佔比分別為9.1%、15.5%、19.8%,呈現明顯的上升趨勢。

雖然多元行業的拓展確實會加大銷售及營銷開支的支出,但若翼菲科技不能進一步加大研發投入,其或難以在競爭劇烈的市場中打造差異化的獨特競爭壁壘,這並不利於公司的長期可持續發展。

綜合來看,翼菲科技的亮點與風險均在招股書中得到清晰呈現,標準化的機器人本體業務已成為公司新增長曲線,以及多元行業滲透帶動定製機器人解決方案業務穩健發展均是公司基本面的加分項,二者共同構成了收入持續增長的核心支撐。但其面臨的風險亦不容忽視,毛利率的明顯波動、持續虧損壓力、研發開支佔比的下滑趨勢,以及核心競爭力能否有效塑造等均是翼菲科技所面臨的挑戰,這些挑戰不僅是制約公司長期發展潛力的關鍵變量,更直接關係到其在資本市場中的估值邏輯——唯有破解上述痛點,方能夯實成長確定性,提升投資吸引力。