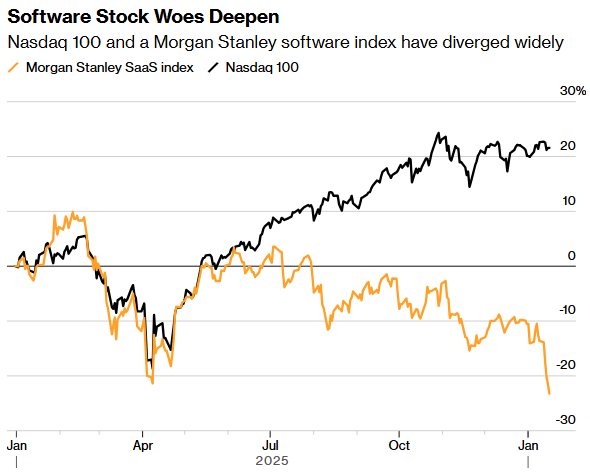

新年伊始,美股市場原本期待低迷的軟件股能迎來複蘇的機會。然而,事與願違,該板塊卻遭遇了多年來最糟糕的開局。數據顯示,摩根士丹利追蹤的一組軟件即服務股票今年迄今已下跌15%,此前預計2025年將下跌11%,這是自2022年以來最糟糕的開局。

1月12日,初創公司Anthropic發布了一款新的人工智能工具,這再次引發了人們對顛覆性創新的擔憂,這種擔憂在2025年一直困擾着軟件製造商。TurboTax的母公司財捷(INTU.US)上周股價暴跌16%,創下自2022年以來的最大跌幅,而Adobe(ADBE.US)和賽富時(CRM.US)(客戶關係管理軟件製造商)的股價均下跌超過11%。

Osterweis Capital Management的投資組合經理Bryan Wong表示:「我們從Anthropic獲得的消息凸顯了評估未來增長前景的難度,變化的速度之快,是我記憶中最快,這也使得未來的不確定性達到了前所未有的程度。」該公司管理着79億美元的資產。

據Anthropic公司稱,其推出的Claude Cowork服務目前以「搜索預覽版」的形式發布,可以根據螢幕截圖創建電子表格,或根據各種筆記生成報告草稿。該服務開發迅速,主要依靠人工智能技術。

瑞穗證券科技行業專家Jordan Klein表示,雖然該工具未經證實,但它恰恰代表了投資者一直以來所擔心的能力類型,並強化了日益根深蒂固的看跌立場。Klein在1月14日發給客戶的報告中寫道:「許多買方機構認為,無論軟件股價格多麼低廉或跌幅多麼嚴重,都沒有理由持有這些股票。」 他指的是估值倍數可能上漲的可能性,並表示:「他們認為目前沒有任何催化劑能夠推動軟件股重新估值。」

最近的拋售潮加劇了軟件公司與其他科技領域之間本已巨大的業績差距。對新興人工智能服務競爭的擔憂,掩蓋了軟件公司多年來吸引市場專業人士的諸多優勢,例如豐厚的利潤率和穩定的經常性收入。

儘管納斯達克100指數逼近歷史高位,但像ServiceNow(NOW.US)這樣的公司股價卻跌至多年來的最低點。問題之一在於,大多數軟件廠商的AI產品並未取得顯著成效。賽富時大力宣傳其Agentforce產品的普及,但並未對其營收產生顯著影響。Adobe已在其照片和視頻編輯軟件中加入了生成式AI功能,但在去年12月發布的最新季度財報中,並未更新一些與AI相關的指標。

Wong表示,現有企業在分銷和數據等領域具有優勢,但它們需要加速增長,股價才能反彈。而這種情況短期內似乎不太可能發生。

數據顯示,標普500指數成分股公司中軟件和服務企業的盈利增長預計將在2026年放緩至14%,低於2025年約19%的預期增速。而其他科技領域的基本面依然更為樂觀。

以芯片製造商為例。由於微軟(MSFT.US)、亞馬遜(AMZN.US)、Alphabet(GOOGL.US)和Meta Platforms(META.US)等科技巨頭承諾今年將大力投資人工智能基礎設施,英偉達(NVDA.US)等公司對營收增長的預期更加明朗。行業研究預測,半導體相關股票在 2025 年的利潤增長率將接近 45%,並在 2026 年加速至 59%。

Janus Henderson Investors 的投資組合經理Jonathan Cofsky表示:「芯片製造商表現優異的原因在於,它們的基本面正在大幅改善,而且鑑於其客戶群體,它們的增長也更有確定性。與此同時,人工智能將如何改變軟件生態系統,目前仍存在很大的不確定性。」

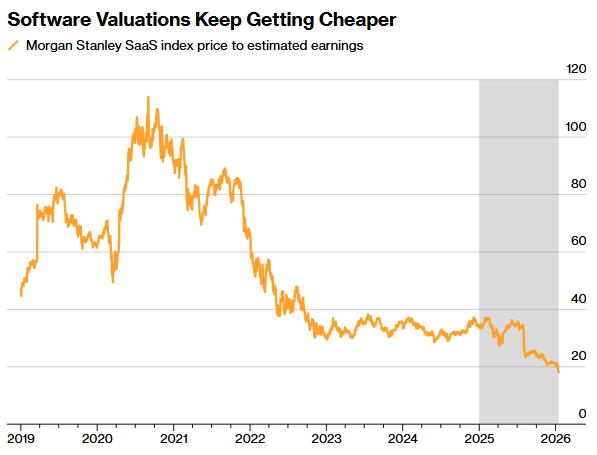

與此同時,軟件公司的估值持續走低。摩根士丹利軟件公司組合的市盈率僅為未來12個月預期收益的18倍,創歷史新低,遠低於過去十年超過55倍的平均水平。

Wong 表示:「軟件公司之所以估值倍數高,是因為它們採用訂閱模式,擁有幾乎可以無限期持續的經常性收入。如果它們要與全天候運行、能夠完成任務、一天就能完成大型項目的 AI 代理競爭,那麼很難確定它們的估值倍數應該是多少。」

然而,這些低迷的估值是促使華爾街一些人對該行業反彈表示樂觀的幾個因素之一。巴克萊銀行預計,隨着客戶支出保持穩定且估值頗具吸引力,軟件股將在2026年「終於迎來轉機」。高盛則預期,人工智能的日益普及將通過擴大潛在市場規模,為軟件公司帶來更大的利好。DA Davidson認為,由於許多軟件公司的基本面已被各種因素掩蓋,2026年是選擇性重返該板塊的好時機。

管理着5800億美元資產的Wealthspire的董事總經理兼首席市場策略師Chris Maxey表示:「我們現在還不能斷言形勢已經轉變,因為人們對人工智能的生存擔憂還會持續一段時間,但這個行業的確看起來更有吸引力了。這個板塊現在還不是絕對值得買入的,但我們正在朝着這個方向努力。」