出品:新浪財經上市公司研究院

作者:木予

共享單車的上市夢,共享電單車來圓?

1月12日,共享電單車服務供應商Pinecone Wisdom Inc.(簡稱:松果出行)向港交所遞交招股說明書,計劃在主板掛牌上市,由華泰國際擔任獨家保薦人。這並非松果出行首次嘗試IPO,2021年公司曾向美國證券交易委員會SEC祕密提交申請文件,並詳細回覆披露意見,但最終因各種不利因素折戟。

時隔五年,松果出行再次衝擊資本市場,帶來的「成績單」卻不夠漂亮。

招股書顯示,2023-2025年前三季度,公司分別實現營收9.53億元、9.63億元、7.46億元,按年增長0.99%、0.05%,基本保持原地踏步;淨虧損分別錄得1.92億元、1.51億元、5998.70萬元,累計虧損總額突破4億元。若剔除可贖回可轉換優先股產生的金融負債賬面值變動,以及以股份為基礎的付款開支,松果出行直至2025年才終於扭虧,截至9月30日其經調整淨利潤約為2649.60萬元,而2024年同期為淨虧損1.89億元。

日均訂單量下滑、運營成本難壓縮 違規投放頻遭整頓

增長乏力、虧損不止,松果出行的經營數據透露出矛盾。

據招股書披露,2023-2025年前三季度,公司的註冊用戶總數從9900萬人增加至1.28億人,覆蓋城市及縣城數從371個提高至422個,投放電單車總數從38.99萬輛增長至45.46萬輛,業務看起來穩健擴張。

但令人感到疑惑的是,報告期內松果出行的每日訂單量不升反降,從110.19萬單下滑至100.60萬單。如果按照各期末已投放電單車數量計算,每輛電單車的日均訂單量分別為2.83單、2.53單、2.21單,呈不斷下降趨勢。然而,其每輛活躍電單車的日均訂單量變動與之截然相反,分別為2.76單、2.85單、3.08單,期間累計增幅約為11.6%。

如果結合每日訂單量和每輛活躍電單車的日均訂單量簡單推算,2023-2025年前三季度,松果出行的活躍電單車數量約為39.24萬輛、37.02萬輛、32.66萬輛,約佔投放電單車總量102.4%、88.9%、71.8%。由此可見,公司雖然持續在新城市大量投放新車,但活躍使用的電單車數量和佔比均雙雙走低,新增電單車大多處於閒置狀態,未能有效產生訂單。

而即便不是活躍使用狀態,大批新電單車進入新市場,松果出行的運營成本也不可避免地水漲船高。2023-2024年,公司的運營團隊勞動力及僱員成本、向運營合作伙伴支付的款項及支持本地運營的服務成本、電單車相關維護和維修成本與運送及調配電單車的物流成本,合計佔銷售成本42.4%、45.7%,約佔當期收入的35.8%、37.1%。

2025年1-9月,這四項支出進一步上漲。其中,勞動力及僱員成本按年提高1.7%至1.70億元,運營服務成本按年增長3.8%至6480.20萬元。維護及維修成本和物流成本同時大幅增長,前者按年提高36.1%至3779.60萬元,已超過2024年全年支出;後者按年增長31.6%至1844.40萬元,約為2024年全年支出的97.9%。期間,公司的運營成本合計高達2.90億元,佔銷售成本比例逾51%,佔總營收比例逼近40%。

收入、成本兩端承壓,政策更是影響松果出行經營的核心變量。

出於對城市交通管理、安全風險及行業規範等方面考慮,2017年交通運輸部等十部門曾聯合發布指導意見,明確「不鼓勵發展互聯網租賃電動自行車」。2025年12月1日起,所有上路的電動自行車必須符合新國標要求,並必須獲得強制性3C認證。據不完全統計,目前廣州、上海等城市明文禁止投放電動自行車;汕頭、深圳等地區採取配額制與備案制,對租賃電動自行車實行總量調控和分區管理,投放需經許可並簽訂協議;三亞、石家莊等地長期對未登記上牌、未備案的違規投放車輛進行清理整治。

這意味着松果出行依靠快速鋪設車輛佔領市場的商業模式,在日益趨嚴的監管下或難以為繼,投放車輛合規上牌和強制認證也將令其運營成本顯著增加。

對此,公司的應對方式卻是遊走在灰色地帶。招股書顯示,松果出行在經營業務的51個市縣,尚未取得當地政府的合作協議或書面同意,亦未與其進行實質溝通;在經營業務的41個市縣,尚未取得當地政府的合作協議或書面同意,但相關機構知悉公司業務存在,且並未提出明確反對或發出命令要求停止運營。

據公開報道顯示,僅2025年松果出行就因違規投放無牌車輛和線下運維管理缺失導致亂停亂放,多次被約談整頓。2025年7月,河南洛陽和四川南充市交通局覈實松果電單車未取得運營手續,屬於強行入市;9月松果出行在安徽合肥大規模投放無專用牌照的車輛,被確認為違規投放並約談整改;12月,四川樂山交通部門確認松果出行在未向相關部門報備的情況下擅自投放電單車,車輛已被協調清理。

估值縮水約三成跌出獨角獸之列 險峯藍馳創新工場等VC/PE持股合72%

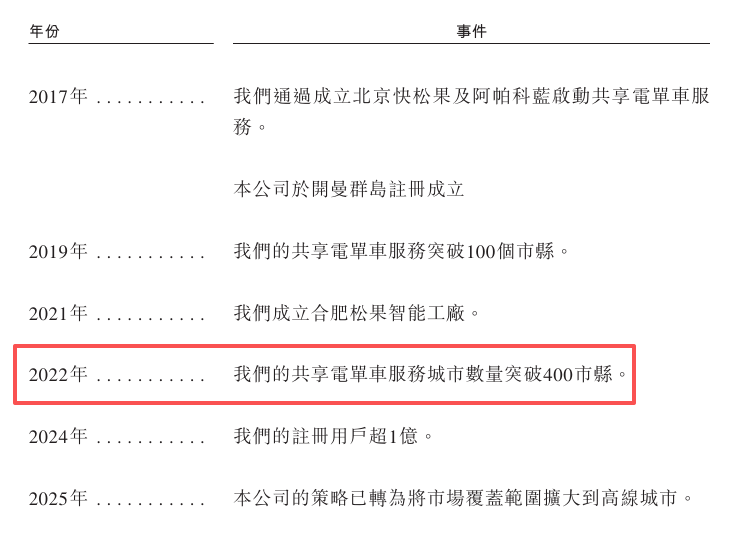

2017年,共享單車鏖戰正酣。摩拜單車、ofo先後收穫8.15億美元、11.5億美元鉅額孖展,哈囉單車與永安行合併,超35家創業公司沒能跨越「死亡谷」。就在這一年,松果出行正式成立,巧妙避開了共享單車廝殺的一二線城市,在下沉市場迅速站穩腳跟。

2018-2019年,共享單車市場告別野蠻生長,逐漸形成哈囉、美團、青桔「三足鼎立」的競爭格局。而彼時松果出行的共享電單車已順利進入超100個市縣,吸引創新工場、紅杉中國、險峯、藍馳創投、諾基亞成長基金(Nokia Growth Partners)等國內外知名股權投資機構共計近5000萬美元支持,投後估值由2500萬美元飆升至2.08億美元。

2020年2月,軟銀和險峯以每股2.1483美元購入松果出行C輪優先股,同時以1.2286美元/股購入普通股,合計注資2200萬美元。隨後,軟銀又通過韓國基金追加1000萬美元投資,獲得額外的281.66萬股C輪優先股和321.43萬股普通股。2021年3月,松果出行完成7500萬美元的D輪孖展,投資方包括創新工場、險峯、軟銀、藍馳創投、韓國未來資產集團、長木橋有限公司等新老股東,估值在一年的時間內從3.39億美元激增346.4%至13.82億美元。

不過,高歌猛進的日子似乎戛然而止。招股書顯示,2022年松果出行服務的市縣數量突破400個,但2023年該指標僅為371個。截至2025年9月30日,公司覆蓋的市縣數量只比2022年微增5.5%。

(來源:招股書)

(來源:招股書)多家VC/PE機構在其赴美上市失敗後,啓動協議轉讓退出流程。2022年,松果出行向D輪投資方長木橋有限公司回購約四分之一所持股份,每股對價與發行價一致。2023年,公司以1000萬美元向韓國未來資產集團進行回購,交易價格與韓國未來資產集團投資成本持平。

為了穩住更多的機構投資方,松果出行於2025年11月向D輪投資方發行合計269.74萬股股份。值得關注的是,最新一輪孖展並沒有資金注入,而只是為了攤薄D輪投資方的投資成本。交易完成後,D輪每股對價從5.7208美元下調至4.6163美元,降幅約為19.3%。公司估值約為9.66億美元,較2021年D輪投後估值蒸發30.1%,直接跌出獨角獸之列。

此番上市前,松果出行最大的外部股東是創新工場,通過四個實體合計持有公司約23.23%的股權。險峯、藍馳創投持股比例分別為14.12%、11.85%,軟銀旗下兩隻基金合計持有股權10.57%。此外,諾基亞成長基金、紅杉中國、長木橋有限公司約持股4.59%、4.17%、3.52%。VC/PE機構合計持股高達72.05%,松果出行上市後可能面對減持拋售壓力較大、治理結構話語權失衡、市場流動性不足等潛在風險,如何說服二級市場投資者為其買單,仍是未知數。

責任編輯:公司觀察