來源丨鳳凰網財經《IPO觀察哨》

在全球科技巨頭競逐OLED與Mini LED賽道之際,國內電子書巨頭廣州文石信息科技股份有限公司(以下簡稱「文石信息」)悄然向港交所遞交招股書。

受益於數字閱讀普及、無紙化辦公推進及護眼需求增長,電子紙技術重回大衆視野,文石信息亦憑藉安卓開放系統及手寫功能等優勢,穩居高端市場。

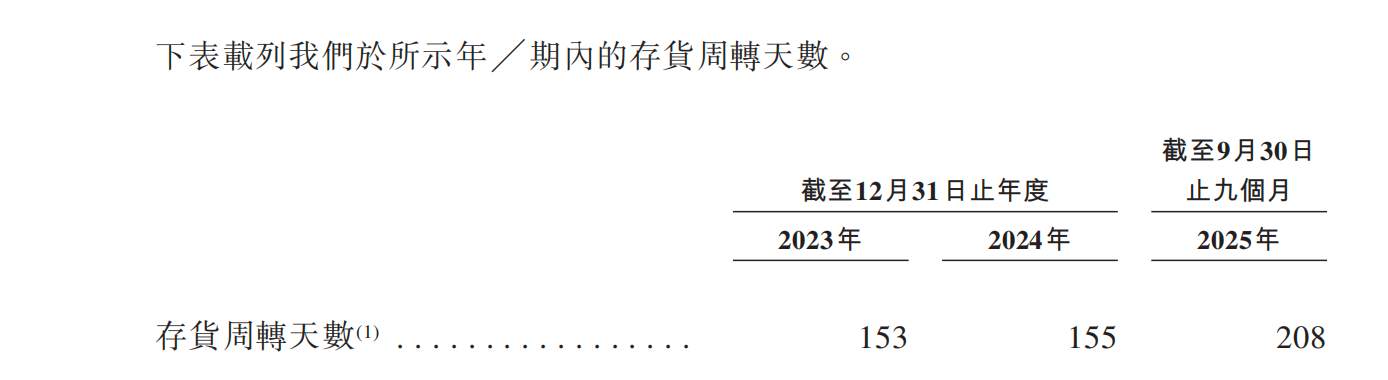

然而,鳳凰網財經《IPO觀察哨》翻閱招股書發現其存在「增收不增利」的隱憂:儘管營收持續增長,但淨利潤出現波動。疊加存貨周轉天數延長與應收賬款高企,這些財務數據體現出電子墨水屏行業面臨的結構性難題。

(圖源:招股書)

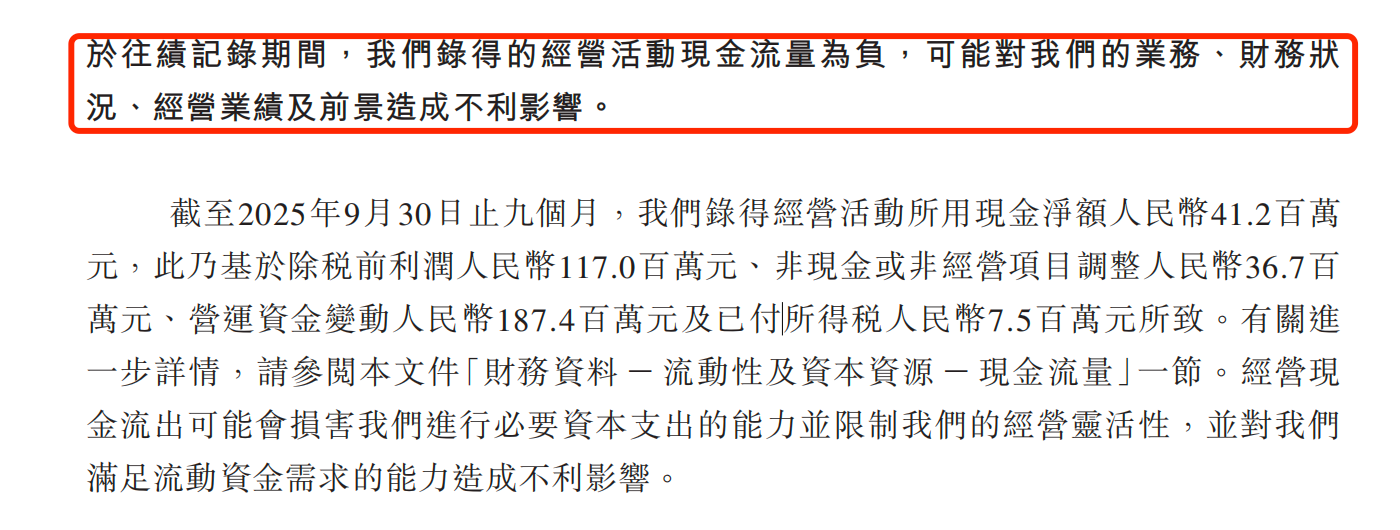

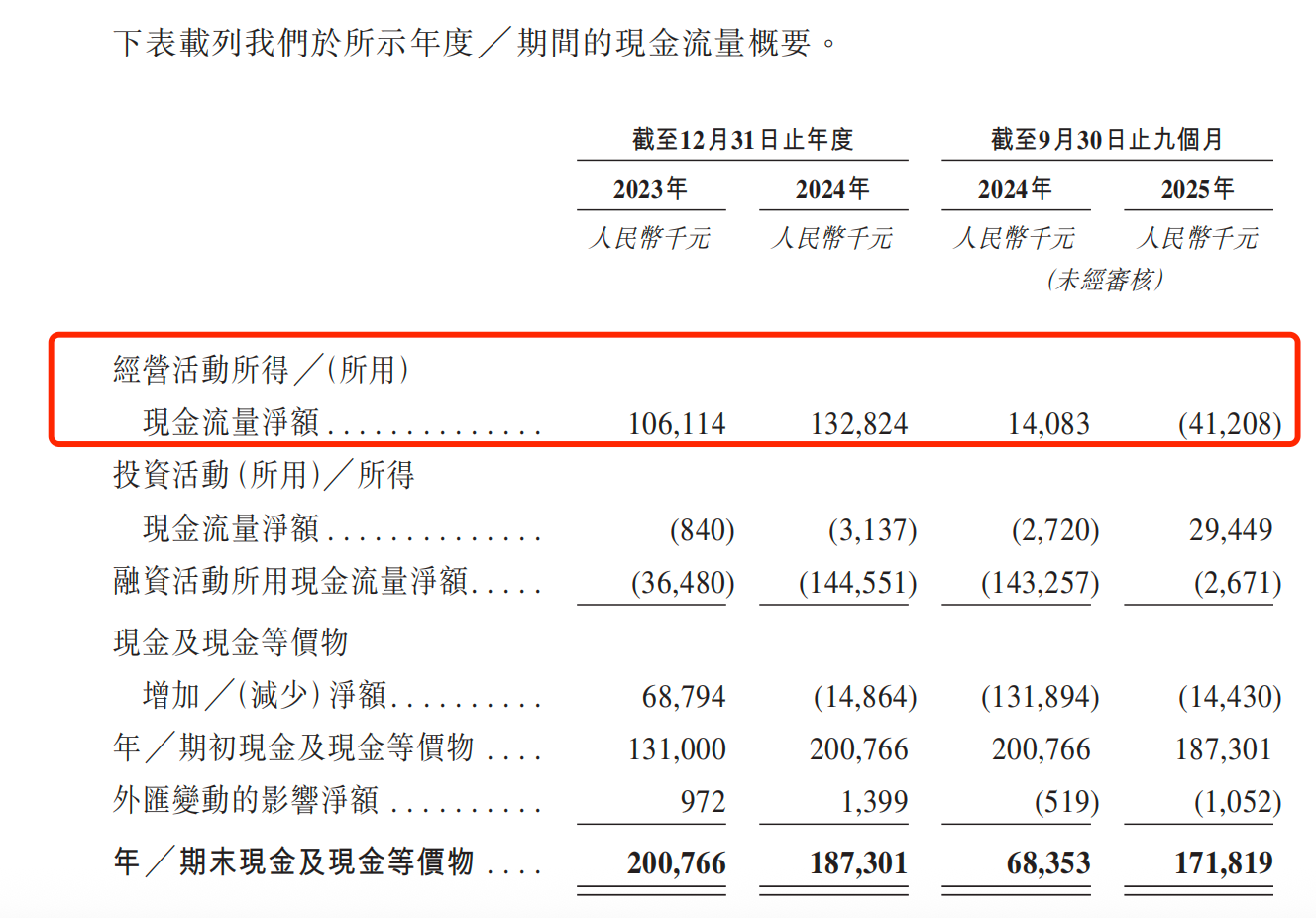

01 年入十億背後,經營活動現金流悄然轉負

提及電子墨水屏閱讀器,多數人首先想到的是亞馬遜Kindle,但文石信息是一家地地道道的本土企業,並以其獨特的差異化路徑,在市場中開闢了自己的領地。

文石信息的核心優勢在於其軟硬件一體化的整合能力。與採用封閉系統的Kindle不同,文石信息選擇了開放的安卓系統,允許用戶自由安裝各類應用。這一策略不僅拓寬了設備的功能邊界,也使其成功吸引了一批特定用戶。如果說Kindle是專注閱讀的「讀書郎」,文石信息則更像是一台兼顧閱讀與輕辦公的「墨水屏平板電腦」。

(圖源:官網)

它所瞄準的,並非普通消遣型讀者,而是那些深度依賴文字處理的「知識工作者」——包括學生、教師、研究人員、律師、編輯等群體。憑藉這一定位,文石信息逐步從一個相對小衆的閱讀器品牌,成長為年營收突破十億元的提供商。

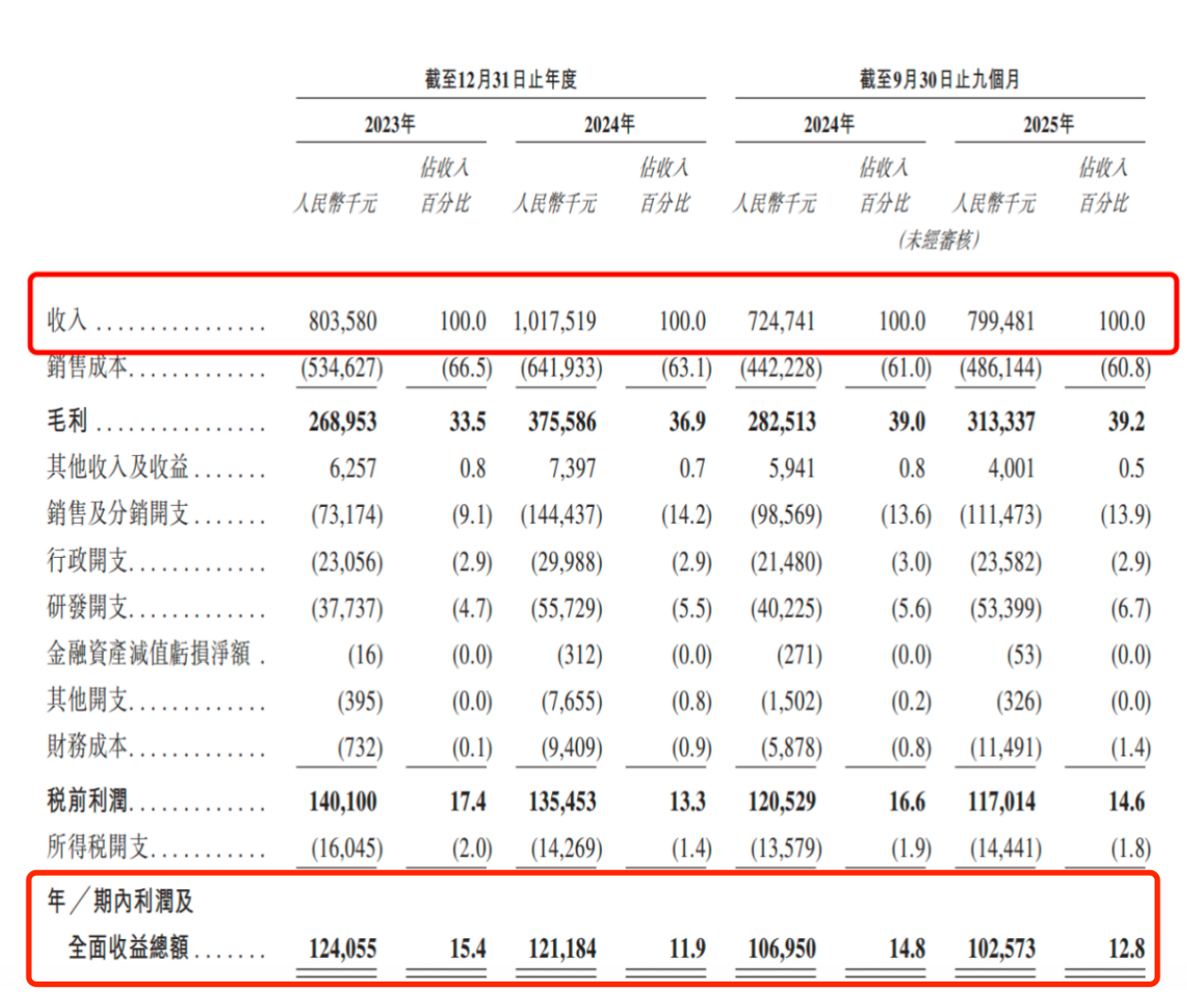

然而,其招股書所披露的業績數據,卻揭示出增長背後的壓力。公司收入從2023年的8.04億元增長至2024年的10.18億元,但同期淨利潤卻從1.24億元微降至1.21億元,出現「增收不增利」的現象。

(圖源:招股書)

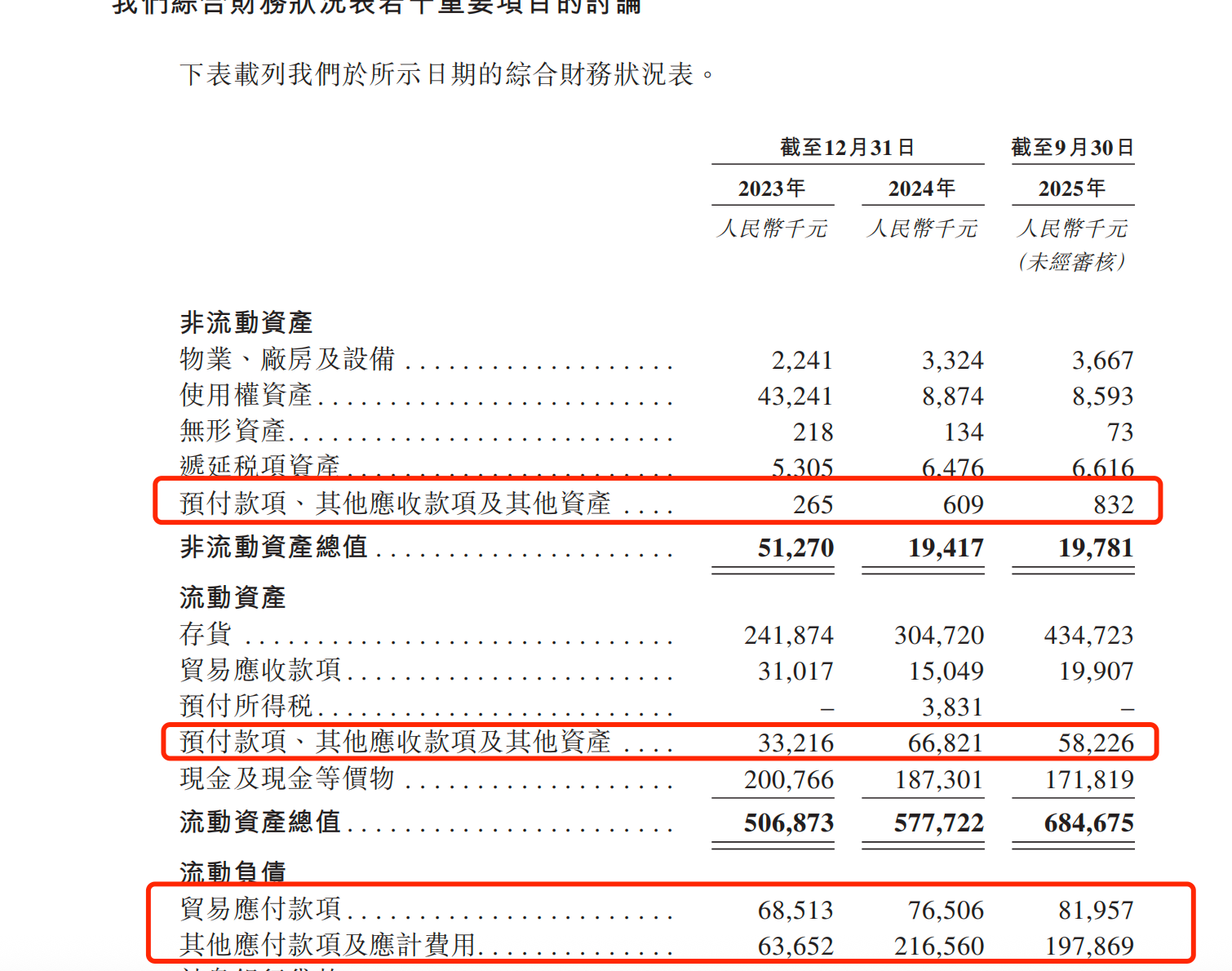

尤其在2025年前三季度,收入按年增長10.31%的同時,按年利潤反而下滑4.1%。更值得關注的是現金流狀況:同期經營活動現金流量淨額由正轉負,從2024年的1408.3萬元降至-4120.8萬元,這對公司的資金鍊構成了潛在壓力。

(圖源:招股書)

02 聯想與元太科技背書,上市前夕鉅額派息引關注

文石信息的成長史植根於創始人淡玉婷的行業積澱。自1995年開啓創業生涯以來,淡玉婷在IT渠道分銷及系統集成領域,尤其是政府與企業客戶(G端/B端)方面積累了豐富經驗。這種對市場需求的精準洞察能力,被她成功轉化為產品設計的核心驅動力。

早在2006年擔任荷蘭iRex科技中國區首席代表期間,她便已切入電子紙賽道;2008年底,淡玉婷聯合朱增、王敬博等人正式創立文石信息,開啓了深耕墨水屏技術的征程。

在資本佈局上,文石構建了獨特的產業生態圈。2016年6月,融捷集團通過受讓股權及增資方式入主,成為控股股東。目前的股權結構頗具看點:除控股股東外,全球PC巨頭聯想旗下公司聯想天津持股5%,而公司最大單一供應商元太科技,亦通過全資子公司川奇光電持股4.9%。

根據招股書,按2024年零售收入計,已是全球第二大及中國最大的「知識專注型生產力工具」品牌,但其核心產品(生產力平板)的銷量與平均售價在過去幾年中出現明顯波動。

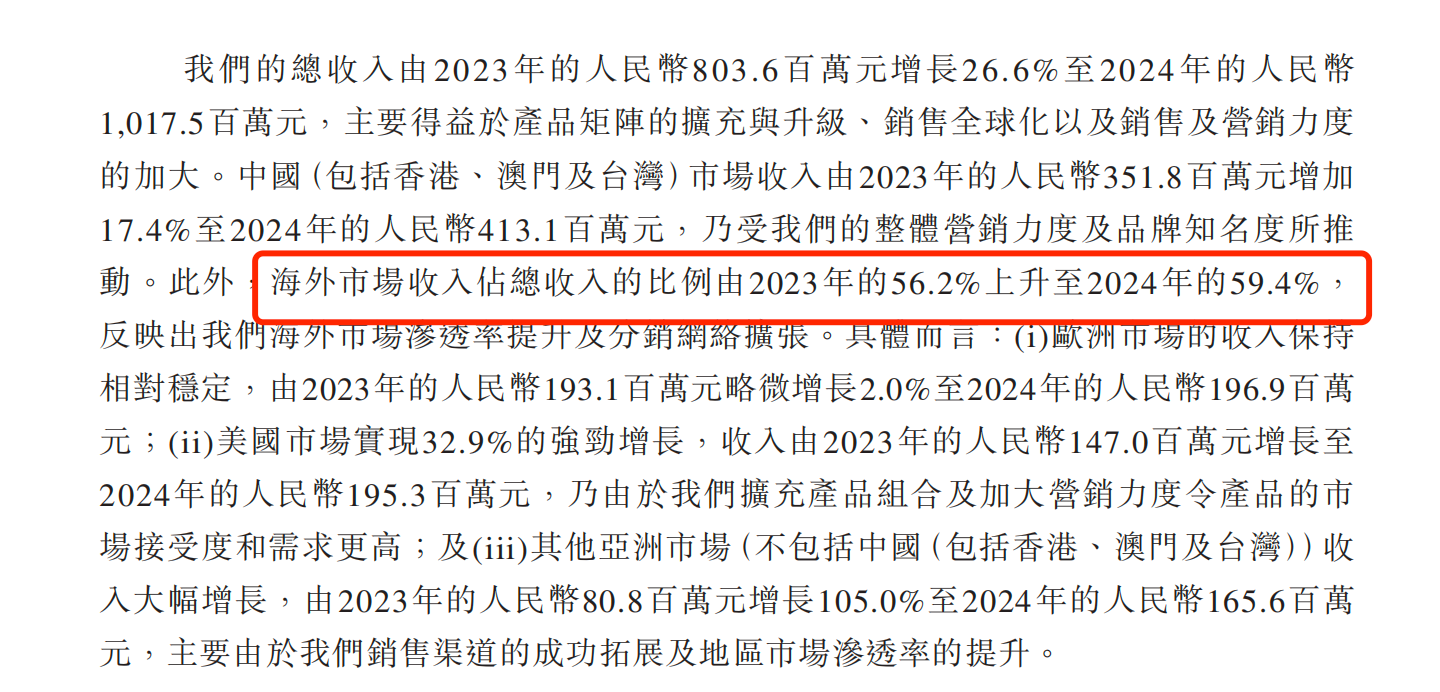

此外,公司對外部市場及供應鏈存在高度依賴:2023年至2025年前三季度,公司近60%的收入來自海外;與此同時,核心供應商元太科技兼具「供應商+股東」的雙重身份。招股書顯示,截至2025年 9月30日,公司服務100多個國家及地區的客戶,BOOX OS 擁有近百萬月活躍用戶。

(圖源:招股書)

在公司尋求IPO募資擴產的關鍵節點,其派息動作卻極為激進。2023年至2024年,公司累計派息1億元;2025年前三季度,又宣派股息1億元。尤為值得關注的是,2025年前三季度公司經營活動產生的現金流為負,在此背景下仍堅持高額派息,這種「突擊派息」的行為引發了市場對其資金狀況的擔憂。

文石信息此時衝刺港股,看中的是國際孖展渠道與科技估值紅利。在港股市場對硬件股估值日益理性的當下,文石信息需要證明其增長潛力。

公司的內外部環境同樣充滿挑戰。外部面臨傳統閱讀器與擁有「護眼模式」的平板、手機的前後夾擊;內部則受困於技術瓶頸——墨水屏創新進入平台期,而其主打的安卓開放系統在帶來靈活性的同時,也帶來了續航與性能的平衡難題,一定程度上使其產品定位在「專注閱讀」與「通用平板」之間顯得模糊。

在資本市場的雙重審視下,如何在存量競爭的行業格局中講好新的增長故事,將是文石信息上市後的最大考驗。