文|《BUG》欄目 閆妍

謀劃經年,中國乳業版圖的重量級玩家終於亮出底牌。昨夜,君樂寶正式向港交所遞交上市申請,這場備受矚目的資本徵程終於鳴槍起跑。

招股書揭曉了其行業座次與真實體量。據弗若斯特沙利文報告,以2024年中國市場零售額計,君樂寶位列綜合性乳製品公司第三,市場份額為4.3%,僅落後於伊利、蒙牛。

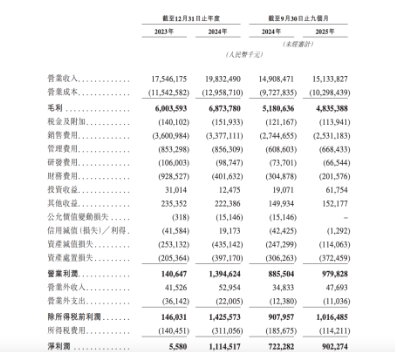

與此同時,君樂寶近三年的業績也首次被外界知曉。2023年、2024年、2025年前三季度,君樂寶總營收分別為:175.46億元、198.33億元、151.34億元。

然而,「乳業第三」君樂寶的上市之路遠非坦途。回溯2022年,時任副總裁仲巖曾為集團勾勒出一幅激進的藍圖:2025年銷售額劍指500億元,並同步完成上市。如今站在2026年初審視,該「雙重目標」均已落空,不僅上市進程晚於預期,其2024年近200億元的銷售額,距500億的宏大願景更是差距懸殊。

君樂寶IPO姍姍來遲,500億銷售額目標成空談

招股書顯示,君樂寶2023年、2024年營收分別為175.46億、198.32億元;毛利分別為60億、68.74億元;運營利潤分別為1.41億、13.95億元;淨利分別為558萬、11.15億元。

君樂寶2025年前9個月營收為151.33億元,上年同期為149億元;毛利為48.35億元,運營利潤為9.8億元,淨利為9億元。

分業務看,君樂寶低溫液奶、常溫液奶2023年營收分別為62.87億元、33.77億元;2024年相關營收分別為75.81億元、39.22億元;奶粉業務2024年營收為53.71億元,較2023年略有下降。

招股書顯示,君樂寶2025年前9個月,來自低溫液奶產品收入為64.37億元,佔總收入的比例為42.5%;來自常溫液奶產品收入為28億元,佔比為18.6%;來自奶粉收入為33.45億元,佔營收的比例為22.1%;來自其他業務的收入為11.12億元,佔比為7.3%。

截至2025年9月30日,君樂寶擁有33座自有牧場、20個乳製品生產工廠,牧場奶牛存欄量19.2萬頭,養殖規模位居全國第三,2024年奶源自給率達到66%。

但在此之前,君樂寶的IPO之路並不順暢。

早在2019年脫離蒙牛子公司身份時,君樂寶就傳出有意上市的消息。河北省奶業振興工作領導小組發布的《2019年河北省奶業振興工作方案》中就曾明確提出要「支持君樂寶主板上市,拓展孖展渠道」。

2022年,君樂寶對未來的發展充滿信心,公司副總裁仲巖在接受媒體採訪時公開立下目標:2025年力爭銷售額達到500億元,同時爭取在2025年完成上市。

2023年12月28日,河北證監局網站披露中金公司《關於君樂寶乳業集團股份有限公司首次公開發行股票並上市輔導備案報告》,意味着君樂寶啓動A股IPO(首次公開募股)進程,但在此之後遲遲沒有進一步的明確消息傳出。

對於幾經輾轉君樂寶最終選擇赴港上市,廣東省食品安全保障促進會副會長、中國食品產業分析師朱丹蓬向《BUG》欄目表示,「君樂寶的戰略轉向非常及時、合理,鑑於A股上市難度較大,轉戰港股成為其最佳選擇。」

值得注意的是,如今站在2026年初審視,君樂寶高管曾立下的2025年「雙重目標」均已落空,不僅上市進程晚於預期,其2024年近200億元的銷售額,距500億的宏大願景更是差距懸殊。

而在小紅書等社交平台上,與君樂寶「乳業第三」的規模光環相對的,是其產品體驗在一些消費者端引發的爭議。不少用戶就產品質量、口感與售後服務等表示質疑:有用戶吐槽「乳飲料喝起來全是香精味」;也有人抱怨「喫出了異物」。在黑貓投訴 【下載黑貓投訴客戶端】平台上,涉及君樂寶的消費者投訴多達1766條。

上市前「瘋狂併購」,負債率遠超伊利蒙牛

近年來,君樂寶還不斷通過併購加速擴大自己的業務版圖。

2019年,君樂寶在低溫酸奶、嬰幼兒奶粉兩大品類基礎上,首次推出低溫鮮奶產品「悅鮮活」。2021年,君樂寶乳業投資奶酪企業思克奇食品科技(上海)有限公司,並於2023年7月增資,持股比例增至60%。2022年1月,君樂寶收購皇氏集團(維權)旗下雲南來思爾乳業、來思爾智能化各20%的股權。

經不完全梳理,僅在2023年,君樂寶就進行了約5次的投資併購:1月與中國勁酒聯手投資了奶酪初創公司酪神世家;6月再次收購來思爾智能化和來思爾乳業各32.8996%的股份;7月收購了乳製品廠商銀橋科技;11月投資了酸奶品牌茉酸奶;12月投資了益生菌乳酸菌研發商一然生物。

高速擴張的另一面,是日益沉重的財務壓力。

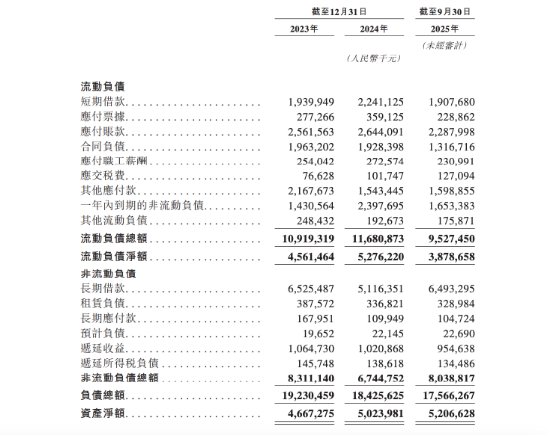

一份皇氏集團與君樂寶的交易公告顯示,截至2022年12月31日,君樂寶未經審計的財務數據為資產總額約210.89億元,淨資產約47.17億元,負債率高達78%。有媒體統計,同期,行業內18家上市乳企平均資產負債率僅為45.06%,君樂寶的負債率顯著高於A股同業平均水平。

據最新招股書顯示,截至2025年前三季度,君樂寶的負債總額為175.66億元,負債率仍高達77.1%。

一個更直接的比較是,同期兩大乳業巨頭的負債率遠低於此:伊利股份為60.55%,而蒙牛乳業則保持在更為健康的51.88%。這意味着,君樂寶作為挑戰者,在資產規模遠未追上領頭羊之際,卻承擔了更重的債務負擔和風險。

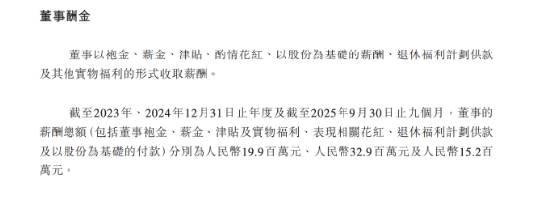

董事薪酬顯著下調,驟降超40%

隨着招股書披露,君樂寶核心管理層與股東圖譜浮出水面。

歷經多輪孖展擴股,君樂寶創始人、董事長魏立華的股權已經稀釋到37.54%,但仍是該公司的實際控制人。

IPO前,魏立華持股37.54%,樂慧瑞晟持股為11.36%,悅慧興泓持股為5.41%,悅慧興泓壹號持股為1.6%,潤德智盈貳號持股0.24%,臻樂誠持股為2.25%,臻樂誠拾貳號持股為0.86%,管理層一共控制59.26%股權。

此外,紅杉中國與春華資本也是其重要股東:紅杉中國通過寧波探智持股為8.59%,春華資本通過春華韶景持股為5.6%,通過秋實興德持股為2.07%,春華資本一共持股為7.68%。

君樂寶董事會目前由九名董事組成,包括三名執行董事、三名非執行董事及三名獨立非執行董事。君樂寶執行董事分別為魏立華、吳文楠女士、劉森淼;非執行董事分別為郭振煒、楊穎女士、陳爍;獨立非執行董事分別為楊文俊、王鶯女士、劉勁柏。

招股書顯示,截至2023年、2024年12月31日止年度及截至2025年9月30日止九個月,董事的薪酬總額分別為人民幣1990萬元、人民幣3290萬元及人民幣1520萬元。

引人注目的是,在IPO前的關鍵節點,公司對董事薪酬進行了顯著回調。

根據目前的薪酬安排,君樂寶估計截至2026年12月31日止年度,董事的稅前薪酬總額將約為人民幣1920萬元。這也意味着,董事薪酬總額較2024年高點驟降超40%,基本下調至2023年水平。