衝擊「商業物聯網第一股」的商米科技,再次向港交所遞交上市申請。根據最新招股書,這家公司憑藉智能商用硬件,已成長為全球安卓BIoT市場的龍頭。然而,光鮮的行業地位背後,是其高度單一的營收結構——智能設備銷售貢獻了幾乎全部收入,以及一個更值得警惕的趨勢:公司的付費客戶總數正在逐年減少。這暴露了其在向平台化、服務化轉型道路上的艱難處境。

增收不增利 高投入下盈利穩定性承壓

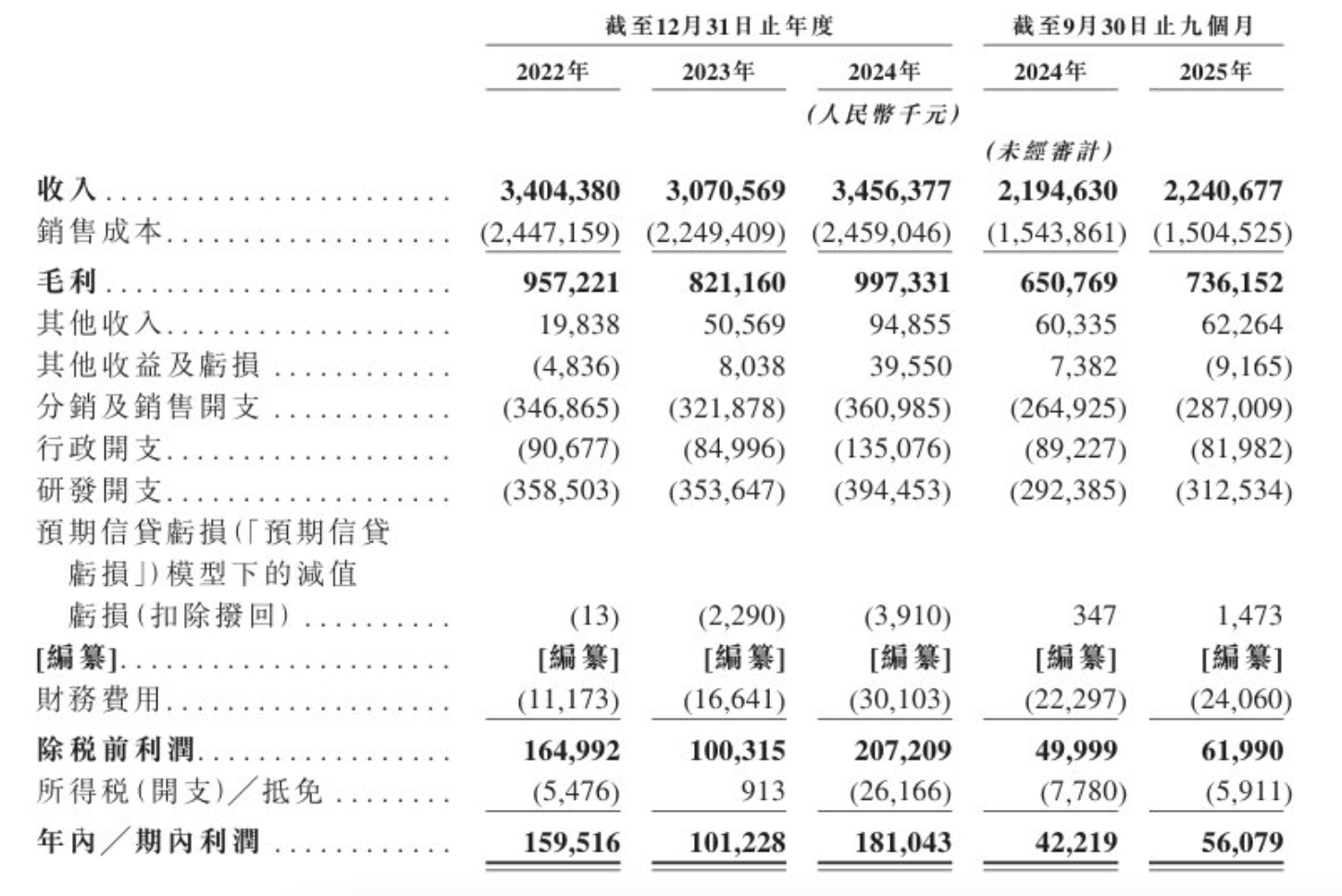

根據商米科技最新招股說明書披露的財務數據,公司在過去三年及近期業績呈現以下關鍵特徵,反映出其盈利模式面臨顯著挑戰:

其一,收入增長明顯乏力,業務規模已現瓶頸。

公司2022年至2024年總收入分別為34.04億元、30.71億元及34.56億元,2023年按年下滑9.8%,2024年雖恢復至略高於2022年的水平,但三年間整體增長停滯。2025年前九個月,收入僅按年微增2.1%,至22.41億元,增長動能明顯不足。此外,公司客戶總數連續下降(由2022年2506名減少至2025年九個月末的1965名),顯示其市場覆蓋與客戶獲取能力面臨壓力。

其二,盈利能力薄弱且波動劇烈,利潤率處行業低位。

儘管毛利規模有所波動,但公司淨利潤率長期處於低位。2022年至2024年淨利潤率分別為4.7%、3.3%和5.2%,2025年前九個月進一步降至2.5%。尤其值得注意的是,2023年淨利潤按年大幅下滑36.5%,盈利穩定性顯著不足。作為一家定位為物聯網解決方案的高科技企業,不足5%的淨利率水平,顯示其商業模式在利潤轉化上效率不高。

其三,公司期間費用高企,尤其研發與銷售開支對利潤形成持續擠壓。具體來看,研發開支佔收入比重持續超過11%,2025年前九個月更升至13.9%,表明公司雖持續進行技術投入,但並未同步驅動收入實現顯著增長,投入產出效率有待驗證。分銷及銷售開支佔比長期維持在10%以上,在客戶總數下降的背景下,此項費用的效益呈遞減態勢,反映其市場拓展與客戶維護的成本偏高。

綜合來看,商米科技的財務表現呈現「收入停滯、盈利微薄、費用高企」的特徵。儘管其在安卓端BIoT硬件領域佔據一定的市場份額,但高度依賴硬件銷售、客戶群收縮、以及高昂且剛性的費用結構,共同制約了其盈利能力的提升與可持續增長。

重硬輕軟模式下的規模困境與轉型瓶頸

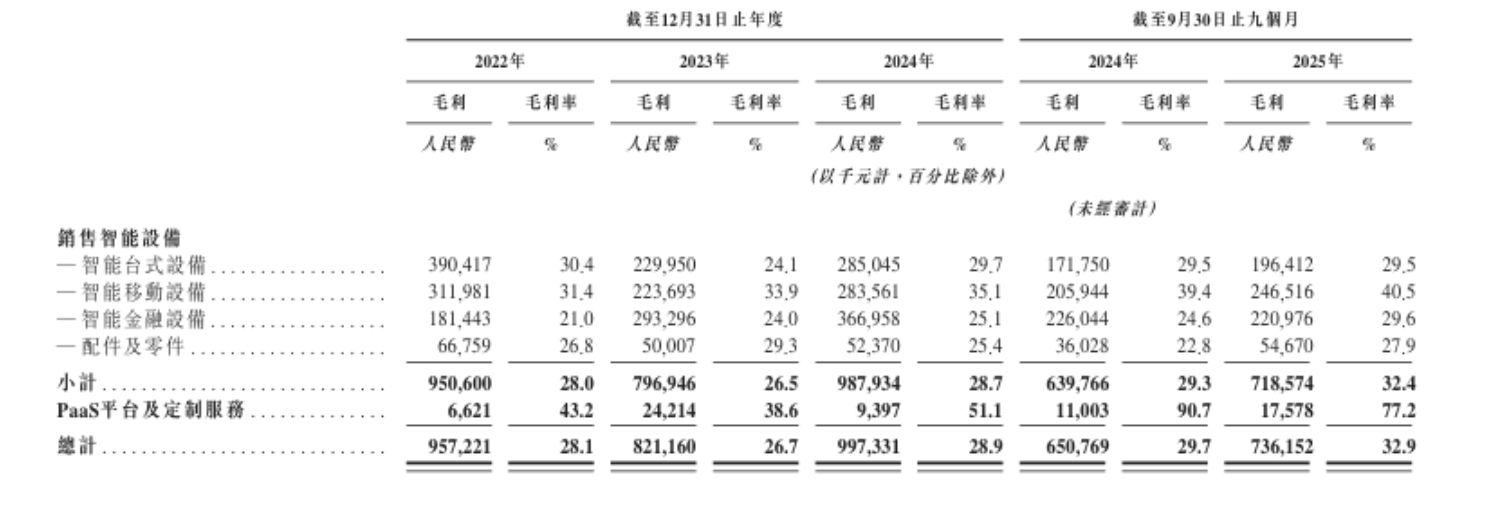

通過對商米科技分部毛利數據的拆解,其業務結構呈現出清晰的「硬件依賴型」特徵,反映出公司在規模化擴張與盈利質量提升之間的戰略取捨,以及在向服務化轉型過程中面臨的實質性挑戰。

從業務結構來看,硬件絕對主導,軟件貢獻微弱。報告期內,智能設備銷售是絕對核心,該板塊貢獻了公司總毛利的99%以上,是公司生存與發展的根基。其毛利率在26.5%至32.4%之間波動,整體水平不高且穩定性欠佳。

另一方面,高毛利軟件服務未能形成有效支撐。PaaS平台及定製服務業務雖展現出極高的毛利率(2024年51.1%,2025年九個月77.2%),但其毛利貢獻佔比最高時(2023年)也僅為2.9%,2024年更降至不足1%。這表明,公司向高附加值服務轉型的戰略口號與實際財務貢獻之間存在巨大落差。

此外,在硬件業務內部,產品組合的調整揭示了公司在市場份額與盈利質量之間的權衡。

一方面,「以價換量」策略明顯**:毛利貢獻最大的產品線正從較高毛利的智能移動設備(毛利率長期超30%)向較低毛利的智能金融設備毛利率約24%-29%)轉移。2024年,智能金融設備以25.1%的毛利率貢獻了36.7%的硬件總毛利,成為第一大貢獻來源。這表明公司可能通過推廣更具價格競爭力的產品來搶佔市場份額,但代價是拉低了整體盈利水平。

另一方面,產品盈利波動性大。各硬件產品線毛利率年度間波動顯著(如智能台式設備毛利率在24.1%至30.4%間波動),反映出硬件業務易受成本、競爭和產品周期影響,盈利的可持續性存疑。

簡言之,商米科技的業務發展遵循一條清晰的路徑:以安卓智能硬件為入口,快速擴大設備鋪設規模,奠定市場地位,並期望以此為基礎,將海量硬件用戶轉化為軟件及服務用戶。

然而,當前數據暴露出這一邏輯的關鍵斷點:其一,規模效應未轉化為盈利護城河。公司已成為全球安卓端BIoT硬件龍頭,但硬件毛利率並未因此顯著提升或趨於穩定,反而因產品結構向低毛利傾斜而承壓。其二,「硬件引流,軟件變現」的通道尚未打通:龐大的設備存量並未帶來相應的軟件服務收入。PaaS業務極低的佔比證明,從硬件客戶到軟件付費用戶的轉化率極低,生態協同效應遠未釋放。

綜上,商米科技的業務現狀揭示了一個物聯網領域常見的戰略困境——硬件鋪路容易,軟件變現艱難。公司雖已成功藉助硬件確立了市場地位,但未能構建起與之匹配的、可持續的高利潤服務模式。其未來的投資價值,不再取決於硬件出貨量的簡單增長,而將取決於公司能否真正證明其「軟硬一體」的協同能力,以及將設備優勢有效轉化為平台價值與經常性服務收入的能力。目前來看,這一關鍵飛躍尚未實現。