國務院國資委聯合多部委密集出台一系列專項政策,着力構建與科技型企業全生命周期孖展需求相適應的多元化、接力式金融服務體系。

內容來源 | 現代國企研究

作者 | 張欣、杜樂

中央企業創投基金(以下簡稱「央企創投基金」)依託央企產業資源與資本優勢,在分擔創新風險、加速硬科技成果轉化、培育戰略性新興產業等方面發揮着關鍵作用。國務院國資委聯合多部委密集出台一系列專項政策,着力構建與科技型企業全生命周期孖展需求相適應的多元化、接力式金融服務體系。在此基礎上,需進一步創新體制機制,優化政策供給,持續提升央企創投基金的精準賦能能力,為培育新質生產力、實現高水平科技自立自強提供長效支撐。

央企創投基金髮展現狀

近年來,創業投資基金作為科技創新與產業創新的重要資本紐帶,其戰略價值持續凸顯。隨着國家對「投早、投小、投長期、投硬科技」的政策引導,中央企業依託其獨特的產業資源與國有資本優勢,加速佈局創業投資領域,成為驅動關鍵領域技術突破、支撐實體產業轉型升級的戰略引擎。

(一)創投基金支持科技創新和產業創新的戰略作用。創投基金作為資本市場的重要組成部分,在分擔創新風險、形成創新資本、解決科技企業早期「孖展難」問題上具有獨特優勢。中國證監會統計數據顯示,截至2024年底,我國存續的私募投資基金和創業投資基金投向高新技術企業57.02萬個,在投本金3.03萬億元;投向初創期科技型企業3.6萬個,在投本金7266億元。其中,64.76%的項目投向計算機應用、半導體、生物醫藥、醫療器械與服務等戰略性新興產業。

從投資期限看,創投基金具有較長的投資周期(通常為5〜10年甚至更久),能夠跨越科技創新從實驗室到產業化的「死亡之谷」,為初創期、成長期的科技企業提供持續資金支持。科創板上市公司中超過90%在上市前獲得創投基金注資,覆蓋技術驗證、產品研發、市場拓展等關鍵階段。

從投資機制看,相較於追求短期回報的財務投資者,創投基金通過「風險共擔、利益共享」機制,深度參與企業治理,協助優化技術路徑與管理架構,有效降低科技企業的試錯成本,為顛覆性技術創新提供了容錯空間。

從投後賦能看,創投基金通過聯動政府引導基金、產業資本和社會資本,構建多層次創新生態體系,打通科技成果轉化的「最後一公里」。這種多維賦能機制有效彌補了傳統金融機構在市場對接、場景落地等環節的服務盲區,促進創新鏈、產業鏈、資本鏈深度融合。

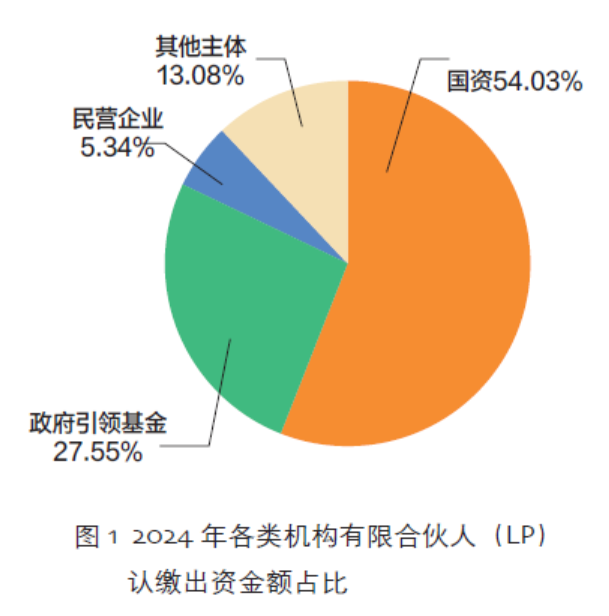

(二)央企創投基金髮展概況。目前,我國創投基金行業呈現「總量收縮、結構優化」的特徵,儘管募資和投資規模有所下降,但是投資邏輯從「規模擴張」逐步轉向「價值深耕」。其中,國資和政府出資成為創投市場的核心資金來源。中國證監會統計數據顯示,國資和政府引導基金累計認繳PE/VC出資1.25萬億元,在認繳出資總額中佔比接近82%(見圖1)。作為國資基金體系的重要組成部分,央企創投基金近年來加速佈局。國務院國資委數據顯示,截至2024年6月,中央企業共管理126只創投基金,認繳規模529億元,已投資金額313億元,主要投向先進製造、能源、電子信息等領域,在推動科技攻關、加大科研投入等方面取得了積極成效。

(三)央企創投基金的獨特優勢。一是戰略導向優勢,聚焦關鍵領域重點突破。區別於市場化機構的純粹逐利性,央企創投基金以實現高水平科技自立自強為核心使命,主動承擔高風險早期技術項目投資,重點投向正外部性顯著的「卡脖子」技術領域,有效糾正市場失靈導致的創新投入偏差。這種定位不僅有助於加速「卡脖子」技術攻關,還通過「沿途下蛋」機制推動階段性成果產業化,強化國家戰略科技力量。二是產融互促優勢,構建全周期創新生態。中央企業作為國民經濟支柱,在諸多關鍵領域處於產業鏈「鏈長」「鏈主」地位。這種「產業+資本」模式突破了傳統投資機構的單一財務屬性,能夠實現對科創企業「技術研發—中試驗證—場景落地」全周期賦能。特別是在中試驗證階段,央企的工程化能力和中試資源彌補了實驗室研發與產業化之間的「知識斷層」;在場景落地環節,通過開放供應鏈、應用場景等產業資源,加速技術商業化進程。三是長期資本優勢,突破創新周期的資本約束。央企創投基金的資本來源具有穩定性,2024年國務院國資委進一步出台政策,將央企創投基金存續期延長至15年,一定程度上緩解了市場化創投基金存續期較短(通常5〜7年,較長的8〜9年)導致被投企業成長期資金接力斷檔的結構性矛盾,使資本供給與科技創新的長周期特性相匹配。四是政策協同優勢,形成資源聚合效應。央企創投基金可聯動政府引導基金、區域產業政策等資源,通過發揮「政策接口」功能,有機整合研發補貼、稅收優惠、產業規劃等多維政策資源,可突破單一政策工具的效力邊界,克服政策資源碎片化問題。

當前央企創投基金

面臨的問題與挑戰

在政策支持與市場需求驅動下,央企創投基金髮展雖然取得一定進展,但結構性失衡問題目前仍較為突出:從規模量級看,創業投資基金數量僅佔央企管理基金總量的20%左右,資本規模佔比不足5%,投資額佔比僅為3.8%;從投資方向看,投向人工智能、6G等前瞻性未來產業領域以及初創期項目的資金佔比均不及25%,「投早、投小、投長期、投硬科技」的功能作用發揮不充分;從協同效能看,95%的投資項目通過IPO或協議轉讓等方式退出,由中央企業收購的案例寥寥無幾,未能充分發揮中央企業產融協同優勢實現強鏈補鏈。這些問題暴露出央企創投基金在體制機制層面的深層次矛盾,亟須通過制度創新與政策協調予以破解。

(一)考覈短期化與容錯機制缺失,導致「不敢投」。一是「算總賬」「算大賬」缺乏量化標準。央企創投基金同時承擔「服務國家戰略」與「財務回報」雙重任務,實踐中財務回報可通過內部收益率(IRR)、投資回報倍數(MOIC)等指標直觀衡量,但是科技創新的戰略價值、技術創新的貢獻度等功能性目標難以量化,容易出現重財務價值、輕功能價值的傾向。二是「考覈柔性」受「任期剛性」掣肘。從政策導向看,儘管目前對央企創投基金降低或豁免短期投資回報要求,但央企管理者平均任期僅3〜5年,其晉升與任期業績密切相關。因長期投資動力不足,可能放棄回報期長的戰略性新興產業項目,轉投回報期短的成熟項目。三是容錯機制落地難。雖然目前根據「三個區分開來」原則,提出了「盡職免責」的政策標準,但是具體實施過程中的尺度不好把握。曾經出現過不同監管主體對於同一問題的認定結論不一致的情況,反映了容錯機制在執行中的複雜性以及多重監管下的標準統一難題,完善細則仍任重道遠。

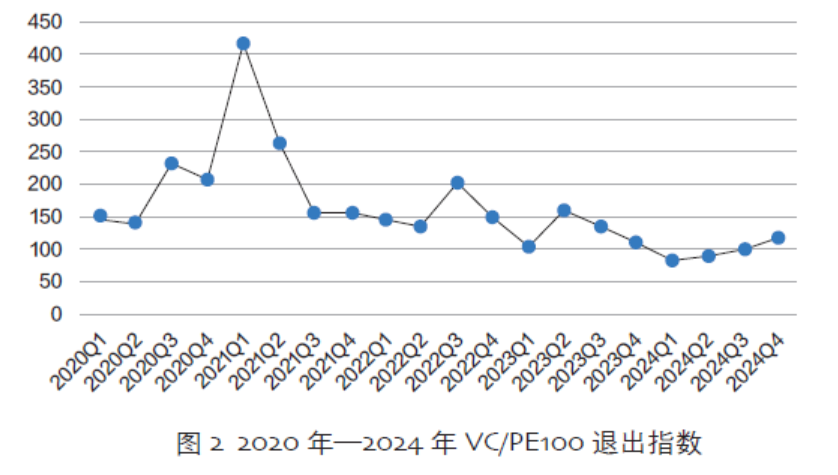

(二)退出渠道有限與避險心態,導致「不願投」。根據德勤創投披露的情況可知,目前,我國併購基金、私募股權二級市場基金等發展相對滯後,國內VC/PE高度依賴IPO退出,佔比達到90%以上。與之相比,美國市場2023年創投基金通過併購、股權轉讓退出的比例達到92%。隨着國內科創板審核趨嚴疊加二級市場估值回落,IPO退出通道顯著收窄。2024年,A股IPO數量僅100家,對應每年1萬左右的投資案例數,退出率僅為1%左右。根據清科研究中心發布的「VC/PE100退出指數」可知,2023年市場創近7年以來新低(見圖2)。2024年雖然有所回暖,但仍低於歷史均值。退出周期延長、資金周轉效率下降直接加劇基金管理者的避險心態,使其更傾向於投資成熟企業、成熟行業,影響了對早期硬科技領域的支持力度。

(三)募資約束與長期資本缺失,導致「不能投」。一是社會資本參與度不足。受全球經濟不確定性影響,民間資本風險偏好下降。LP投顧發布的《2024年度活躍機構LP畫像報告》顯示,2024年民企和上市公司LP出資金額佔比從2023年的8.95%進一步下降至8.17%,單筆出資規模較小,對市場的資金貢獻度相對較低。疊加IPO退出周期延長、併購市場低迷等結構性矛盾,資金「投資—退出—再投資」循環受阻,進一步削弱民間資本參與意願。二是央企內部資金潛力未充分釋放。儘管政策允許提高央企認繳出資上限,但由於厭惡投資風險、對於科技成果成功轉化信心不足、創投資金集中管理制度不完善等原因,央企系統內部創業投資意願有待提高。三是長期資本結構性缺失。保險資金等長期資本因風險偏好錯配等原因,投入創投基金的規模佔比較低,央企創投基金的撬動功能沒有得到充分發揮。

(四)專業化能力與激勵機制不足,導致「不會投」。一方面,複合型人才儲備不足。部分央企原有人才結構較為單一,基金管理團隊中兼具金融、技術、產業背景的複合型人才佔比較少。有的團隊由於對前沿領域技術評估能力有限,過度依賴外部機構推薦項目,導致投資決策被動化、同質化。還有的團隊由於產業運營經驗不足,中試階段工藝優化支持不夠,導致產業化進程延緩。另一方面,長期激勵機制仍需完善。儘管目前已出台退出收益綁定、強制跟投、超額收益分享等激勵政策,但受限於薪酬總額管控以及央企總體薪酬水平,核心成員的激勵與市場化水平相比依然偏低,影響投研團隊的積極性和穩定性。

促進央企創投基金

高質量發展的政策建議

為促進央企創投基金高質量發展,需通過系統性制度創新破解結構性矛盾和機制性障礙,推動形成「投早、投小、投長期、投硬科技」的長效機制,有力支撐高水平科技自立自強和科技強國建設。

(一)優化出資人政策供給,佈局新技術新賽道。國務院國資委作為國有資本出資人代表,需強化「戰略規劃者」與「制度供給者」角色,通過優化政策供給體系,引導國有資本精準投向國家戰略關鍵領域。一是建立動態賽道管理機制,優化戰略資源配置。推動央企創投基金與國家重大科技專項銜接,聚焦國家戰略需求,建立前沿技術投資優先級清單,對關鍵核心技術領域設定最低投資比例要求。設定動態調整與偏離預警機制,確保資源向具備突破潛力的領域集中,提升資金配置效率。例如,對涉及產業鏈安全的領域實行「投資比例下限+動態糾偏」管理,避免資本過度集中於成熟賽道。二是完善基金設立機制,提升戰略支撐能力。對涉及國家安全與產業鏈短板的領域優化審批流程,探索「基金+實驗室」模式,鼓勵央企聯合高校、科研院所設立概念驗證基金,推動基礎研究向產業應用轉化。三是加強跨部門協同,打通政策壁壘。強化國務院國資委與發改委、科技部、財政部等部委的常態化協調,聯合制定技術攻關清單與投資路線圖,統一政策執行標準,破解監管衝突與政策銜接障礙。

(二)強化國資耐心資本屬性,長周期陪伴創新企業成長。立足科技創新的長周期規律,通過制度設計強化國有資本戰略耐心,推動央企創投基金為科技企業提供長周期支持。一是優化基金存續機制。鼓勵基金根據技術成熟度動態調整投資期限,對需長期孵化的前沿領域實行「投資期+退出期」分段管理,避免固定存續期導致的「半程退出」問題。探索「接力基金」模式,針對實驗室驗證、中試、產業化等不同階段,形成梯次接力的資本供給模式,精準支持技術轉化全鏈條。二是創新風險共擔與利益綁定機制。完善「強制跟投+超額收益共享」機制,將管理團隊個人收益與項目長期價值掛鉤,提升主動性和責任心。探索「長期收益遞延分配機制」,對核心團隊實施收益分階段釋放,避免短期套利行為,增強「耐心資本」的戰略定力。三是強化技術研判支撐。整合央企重點實驗室、行業協會及高校科研資源,組建跨領域專家智庫,建立動態技術路線評估機制,為長周期投資提供專業研判支持,降低非專業決策風險,強化科學決策對資本配置的引導作用。

(三)拓寬創投資本來源,聚焦硬科技精準投入。央企創投基金需通過制度創新拓寬資本來源,構建多元化資金生態,形成「國資引領+社會協同+全球聯動」的穩定資金池。一是激活央企系統內資金潛力。鼓勵央企將一定比例的科技成果轉化收益定向投入創投基金,建立跨企業資金統籌機制,提升內部資金使用效率。支持央企通過控股平台集中管理下屬單位零散資金,實現規模化、專業化運作。二是優化長期資本風險補償。提高社保、保險等長期資本權益投資上限,優化風險管控規則,通過稅收優惠、風險補償等政策工具引導其向硬科技領域傾斜。推動建立國家級硬科技風險補償基金,對社保、保險資金投資硬科技領域的虧損給予一定比例兜底。三是深化央地創投資源協同。統籌整合地方產業引導基金與央企資源,支持央企與地方政府聯合設立區域性硬科技專項基金。優化分層收益分配機制,強化政策性孖展工具組合應用,增強對社會資本的吸引力。四是拓寬國際資本准入。在非敏感領域試點跨境資本便利化政策,簡化外資准入流程,吸引國際主權基金等國外長期資本參與硬科技投資。可參照QFLP(合格境外有限合夥人)試點經驗,允許外資以人民幣形式直接出資,放寬投資範圍限制。通過搭建國際合作平台,推動央企創投基金與全球創新資源對接,提升技術策源能力與全球競爭力。

(四)深化產融協同,打造新質生產力孵化引擎。中央企業作為國家戰略科技力量的重要載體,需進一步加強產融協同,形成以資本為紐帶、以需求為導向的技術孵化生態,打通技術創新與產業應用的「最後一公里」。一是充分發揮中央企業的產業鏈引領帶動作用。依託央企在重點產業的「鏈主」地位,聯合上下游企業設立產業協同基金,圍繞關鍵技術攻關、工藝優化等瓶頸問題定向投資。通過開放應用場景與共享研發資源,為被投企業提供市場驗證與迭代支持,縮短技術產業化周期。結合「百場萬企」融通對接活動,推動產業鏈企業間的深度合作,形成技術研發與市場需求的精準對接。二是完善技術轉化服務體系。支持央企與高校、科研院所共建技術轉化平台,建立覆蓋實驗室驗證、中試熟化、量產應用的全流程支持體系。通過基金投資聯動央企實驗室資源,為被投企業提供技術測試平台與工程化能力支持,加速技術從實驗室向規模化生產轉化。針對中試階段的高風險環節,設立專項補償資金,分擔工藝驗證、樣機測試等成本壓力,推動科技成果跨越「達爾文死海」。三是優化戰略性併購規則。對補鏈強鏈項目簡化審批流程,允許基於技術價值突破傳統估值限制。建立分層退出通道,通過分階段股權轉讓、產業鏈整合重組等方式,將成熟技術導入央企主業。對產業鏈關鍵環節的初創企業實施定向收購,並依託央企的市場渠道和製造能力實現技術快速應用。

(五)健全考覈與容錯機制,破解「不敢投」「不願投」困局。構建適配科技創新規律的差異化考覈與容錯免責機制,為科技創新提供「鼓勵探索、寬容失誤」的制度保障,解除「投早、投小、投硬科技」的後顧之憂。一是構建功能價值與財務價值並重的考覈體系。統籌協調央企創投基金「服務國家戰略」與「財務回報」的雙重目標,對投向硬科技、未來產業的項目,弱化短期收益權重,重點評估技術突破性、專利儲備、產業鏈協同效應等戰略指標;對成熟期項目,着重市場化效益考覈,形成「早期重功能、後期重效益」的分類考覈模式。延長考覈周期至基金存續期結束,推動考覈周期與技術轉化周期適配。二是加強跨部門政策協同。制定可操作的容錯清單,明確技術路線爭議、市場環境突變等非主觀過失的認定邊界。建立跨部門聯合審查機制,統一巡視、審計、紀檢等部門的監管尺度,通過「負面清單+動態評估」管理模式,避免多頭監管引發的執行偏差。三是建立容錯激勵聯動機制。將容錯結果與績效分配掛鉤,對符合免責條件的投資項目仍可保留部分績效獎勵。例如,對因技術路徑選擇偏差出現虧損但程序合規的項目,允許按一定比例保留管理團隊超額收益分成,消除「投早、投小」後顧之憂。

(六)遵循市場化運作規律,實現「放得活」與「管得住」相統一。既要管好又要放活,通過「市場化決策+穿透式監管」制度設計,向管理團隊充分授權放權,釋放專業判斷空間,同時築牢風險防控底線。

一是前端放權激發活力。對市場化運作成熟的基金,簡化投資決策審批層級,探索分級授權機制。對符合國家戰略方向、技術路線明晰的早期項目,允許管理團隊在單筆投資額度內自主決策,試點「董事會授權+事後備案」模式,提升響應效率與專業判斷空間。二是後端強化底線約束。建立「戰略目標達成率+財務回報」雙閾值監管體系,對偏離主航道投資、資金沉澱率超標的基金實施動態限額管理。明確禁止性清單,防止資本脫實向虛。對一定時期內仍未完成戰略指標的基金,啓動整改或退出程序,強化結果導向約束。三是完善穿透式監管體系。以穿透式監管為抓手完善監管體系,建設上下貫通的在線監管系統,實時跟蹤資金流向與項目進展,實現基金投資行為可視、資金流動可溯、重大風險可測可控。

(作者分別為中國大連高級經理學院副教授;中國大連高級經理學院博士後)

【免責聲明】本公衆號標明轉載文章的出處,並保留轉載文章在原刊載媒體的版權歸屬,如任何單位及個人認為本公衆號轉載的文章涉嫌侵犯其合法權益,請及時與本公衆號聯繫並提出意見,本公衆號將立即刪除或採取其它相關措施。本文封面圖片及文內圖片來自版權圖庫,轉載使用可能引發版權糾紛。

主 編:周 凱

責任編輯:周婧璇