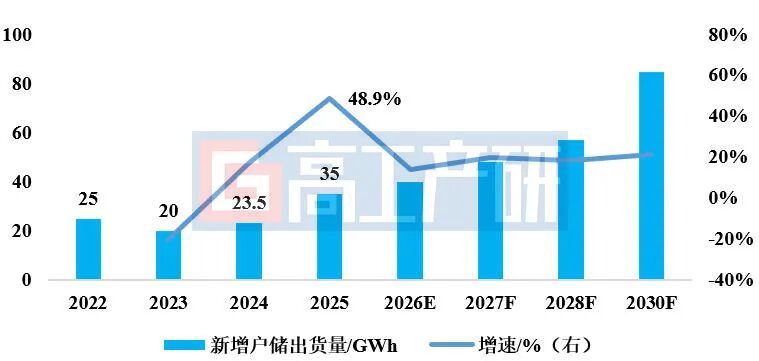

智通財經APP獲悉,高工產研儲能研究所(GGII)初步統計數據顯示,2025年全球戶用儲能系統出貨量約35GWh,按年大幅增長近50%。這一顯著躍升,既標誌着行業歷經庫存調整後進入新一輪需求釋放周期,也深刻折射出全球能源轉型浪潮中,特定區域市場在政策強力催化或特殊情境驅動下呈現出的爆發性增長態勢。

2022-2030年全球戶用儲能出貨量及預測(GWh,%)

數據來源:高工產研儲能研究所(GGII),2026年1月

中國供應鏈企業展現出強大的市場滲透力,佔據出貨主導。這種優勢不僅體現在戶儲系統企業的出口規模,還反映在更為靈活多元的產業鏈協作模式中。在部分市場準入條件與商業生態存在差異的區域,以錦浪科技(300763.SZ)、鵬城新能、碩日新能、固德威(688390.SH)等為代表戶儲逆變器廠商,及派能科技(688063.SH)、澤塔電源、安仕新能源等專業的戶儲電池系統供應商,通過聚焦核心部件並與本土品牌或渠道商深化合作,同樣實現顯著的市場突破。

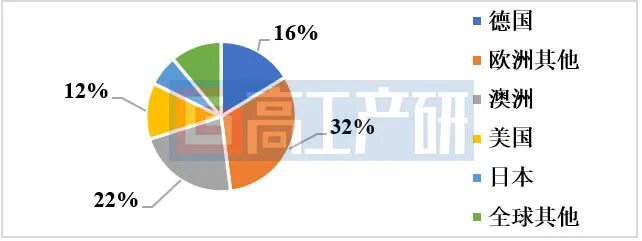

從地區分佈來看,戶儲裝機量的市場集中度特徵顯著,德國、美國、澳大利亞、日本四大主要市場2025年裝機量合計佔據全球總裝機量的57%,反映出成熟市場在全球需求中的主導地位。這一格局的形成得益於持續的政策支持體系:德國通過低息貸款維持市場活躍度,澳大利亞則投入72億澳元補貼,用戶可節約總成本的30%。值得注意的是,新興市場雖然在全球裝機統計中佔比較小,但其大量離網項目未被納入官方統計口徑,實際市場潛力尚未完全釋放。

2025年全球戶儲新增裝機分佈(按容量,%)

數據來源:高工產研儲能研究所(GGII),2026年1月

澳大利亞市場:補貼政策驅動下的爆發與前瞻

2025年,澳大利亞戶用儲能市場成為全球最大的單一增量來源。這一變化的直接觸發因素是該國政府於年內推出的大規模補貼政策。2025年7月,澳大利亞工黨政府啓動「家庭電池計劃」,首期預算為23億澳元;同年12月,政府進一步追加49億澳元投資。該政策通過大幅降低用戶初始投資成本,對市場需求產生了迅速且顯著的拉動效應。

GGII數據顯示,2024年澳大利亞戶儲出貨量為1.1 GWh。在政策激勵下,2025年其出貨量預計將躍升至6.5 GWh,按年增速接近490%。這一增長曲線清晰展示了財政補貼對市場啓動的強效助推作用,也反映了澳大利亞分佈式光儲市場已具備較高的接受度。在此過程中,以思格新能源、陽光電源、麥田能源、沃太能源等為代表的中國企業憑藉供應鏈、產品及渠道優勢,佔據市場主要份額。

值得注意的是,該市場即將面臨明確的政策退坡節點。根據規劃,澳大利亞的STC證書系數將於2026年5月從8.4下調至6.8。這一確定性預期很可能在2026年前五個月引發一輪集中的項目安裝潮,從而構成該市場明年的主要需求支撐。在此之後,市場增長或將逐步迴歸到由電力價格、光伏滲透率等長期經濟性因素主導的常態。

東歐市場:政策激勵與剛性需求的結構性機會

在歐洲整體戶儲市場增速趨於平穩的背景下,東歐地區成為維持區域增長的重要支撐。該市場的需求主要受兩類因素驅動。

一類是以波蘭、匈牙利等國為代表的政策驅動型市場。波蘭政府將戶用儲能設備的稅收減免額度提高至每戶3542美元,較以往實現翻倍;匈牙利則針對10kWh以下的儲能系統設立了總額2.6億歐元的補貼計劃,對系統成本的覆蓋比例較高。這些措施有效降低用戶採購門檻,將會在未來創造可觀的市場增量。

另一類則是由特殊情境產生的持續性剛性需求,以烏克蘭為典型代表。其供電基礎設施因衝突持續受損,使家庭儲能系統的備電功能從改善型需求轉化為保障基本生活的必需品。這種需求在2025年第四季度尤為凸顯,並預計將在2026年持續存在。這為儲能產品在該區域創造了一個獨立於常規經濟周期和政策周期的特殊市場板塊。