出品:新浪財經上市公司研究院

作者:光心

1月14日,帝科股份發布2025年度業績預告,預計2025年歸母淨利潤虧損約2-3億元,若該業績兌現,則將成為帝科股份近十年來第二次年度虧損。

帝科股份的上一次虧損發生在2022年,當年虧損金額為1218.17萬元,主要原因是當年匯率波動,導致公司因進口銀粉而持有的外幣貸款產生匯兌損失約1億元。

而2025年的預計虧損主要源於非經常性損益,公司為應對銀粉價格波動風險,通過白銀期貨合約進行對沖操作,並為降低銀粉採購成本和應對價格波動風險,公司進行了白銀租賃業務。本期,銀點快速、大幅上漲,導致公司白銀期貨和白銀租賃計提的公允價值變動損失金額較大。

此外,公司因實施股權激勵計劃發生的歸屬於上市公司股東的股份支付費用約1.2億元。

而排除非經常性損益影響後,帝科股份的扣非歸母淨利潤為1.6-2.4億元,仍實現盈利。

三季度以來銀價飆漲 公司套保頭寸拖累短期利潤

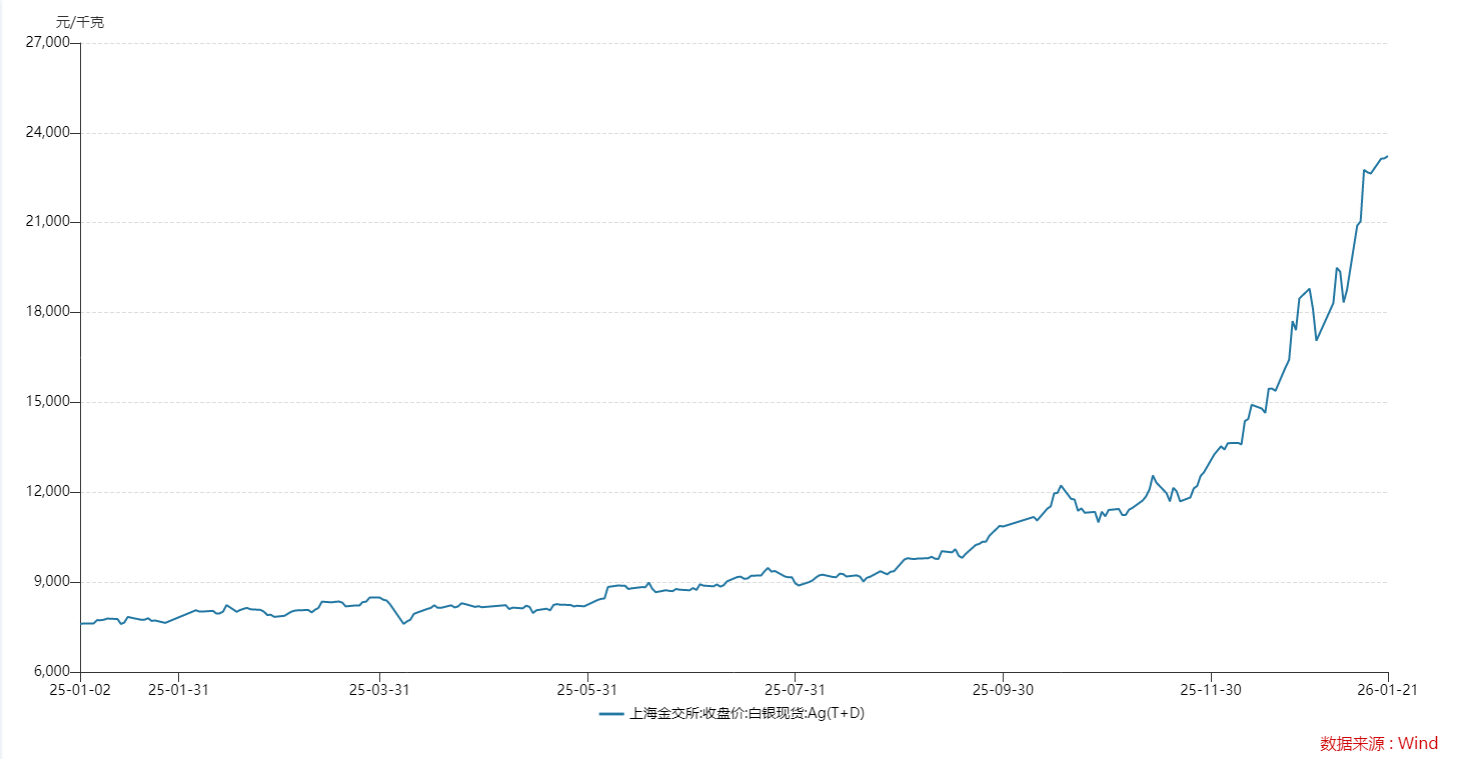

白銀兼具金融與工業雙重屬性,其金融屬性定價通常以黃金為基準,而商品屬性則由供需平衡決定。近期聯儲局主席被調查等事件引發避險情緒,疊加光伏、新能源等工業領域的白銀需求帶來價格支撐,白銀價格出現高漲。

據Wind EDB數據,2025年,上海金交所白銀現貨價格持續上漲,三季度以來增長曲線開始變得陡峭,年末更是直接進入「飆漲」模式。2025年11月21日到2026年1月21日,其價格從11697元/千克迅速上漲至23228元/千克,2個月時間便實現翻倍。

而帝科股份作為頭部銀漿企業,為保障盈利與流水可控,具備銀價套保需求,這導致其賬面盈利表現受到影響。2025年第三季度,公司公允價值變動淨收益為-1.37億元,遠超此前單季-0.4億元到-0.2億元的水平,當季歸母淨利潤也轉為負數。而此次年度業績預告,全年預虧超2億元,意味着第四季度虧損或超2.3億元。

單季度大額虧損引發投資者關注,在預虧公告後的交流活動中,有投資者提問:「公司白銀期貨業務規模是否與實際業務匹配?」

公司回答稱:「2025年白銀期貨期末按照資產負債表日銀點計提公允價值變動損失較大,是由於白銀作為貴金屬佔原材料成本比例高且公司銷售規模大,疊加銀點上漲的影響,整體業務比例並不大,與實際業務情況相匹配。」

而對比其他銀漿龍頭企業的表現,帝科股份的虧損或暴露了其在相機擇時能力上的短板。

以另一家業務規模與業務結構相似的銀漿龍頭企業聚和材料為例,其2024年銷售正面銀漿獲得的收入為123億元,與帝科股份128億元的營收相當。截至2025年三季度末,其賬面存貨為13.88億元,是同期帝科股份的兩倍。

而聚和材料2025年第三季度雖也出現套保「暴雷」,但單季度投資收益與公允價值變動淨收益損失僅為0.82億元,遠低於帝科股份的1.35億元,這是否意味着帝科股份的套保管理不夠精細?其相機擇時能力還有待提高?

值得注意的是,銀點大幅上漲也意味着公司存貨的實際價值上漲,但基於會計的審慎性原則,存貨並不能計提增值,這部分影響或將在期後現貨的銷售中以毛利的形式兌現,這意味着帝科股份的短期業績優化或來自於以下兩點:

一是後續銀價變動趨勢,及變動趨勢下公司套保頭寸的公允價值變動情況;二是隨着銀漿產品出貨,其存貨的增值能否以利潤優化的形式展現。

高銅漿料處於導入期 2025年頻繁併購加大財務壓力

帝科股份的短期邏輯依賴銀價波動和財務兌現,而其長期邏輯則寄希望於產品結構與業務結構的切換。

近年來,光伏行業的「去銀化」已成為市場共識,其技術路線包括降低銀用量、採用新型漿料等。

據悉,目前晶科、晶澳、天合光能等頭部企業,通過細柵線印刷(13到15μm)、0BB(無主柵)、激光轉印(PTP)等工藝降低產品銀耗,單瓦銀耗已從2023年的12mg降低至9mg,最高節銀幅度達25%。

與此同時,銀包銅、純銅漿、銅電鍍等新型材料與技術迭出,其中銀包銅被視作2026年的主流降銀方案。

在此情形下,帝科股份也積極推進高銅漿料的開發量產。據公司介紹,其高銅漿料產品含銀量在20%左右,單片漿料耗量多於純銀漿產品,但價格具備明顯優勢。

目前,公司高銅漿料解決方案在戰略客戶處已經實現了GW級產能目標,其他電池組件一體化龍頭及專業電池廠商也高度關注並積極開展了評估測試,有望實現跟進量產。公司預計2026年成為高銅漿料在業內大規模量產的元年,建議關注後續該產品規模化生產後的價格成本構成情況。

與此同時,2025年帝科股份開啓高頻併購模式。

5月,公司以6.69億元現金收購了浙江索特60%的股權,實現了對原杜邦集團光伏銀漿業務的控制。

9月,公司以8000萬元收購浙江晶科新材料有限公司80%股權,該筆交易的賬面價值溢價率高達299.08%。

10月,公司又以3億元現金收購江蘇晶凱62.5%股權,該筆交易的增值率高達930.28%。

該筆收購完成後,帝科股份將成為業內為數不多實現貫穿DRAM芯片應用性開發設計、晶圓測試分選、存儲封裝測試一體化佈局且規模量產的企業,為其後續「光伏+存儲」的雙線戰略佈局打好基礎,但其帶來的財務壓力也難以忽視。

一是公司商譽由0.33億元激增至5.04億元,商譽減值壓力激增;二是公司存貸雙高現象愈加明顯,截至2025年三季度末,公司賬上貨幣資金為24.08億元,短期借款為26.95億元,賬上資金着實不少,但也長期存在着現金缺口。

2025年上半年,公司存儲芯片業務營收僅為1.89億元,佔總營收比例僅為2.26%。「第二增長曲線」還未到發力期,而銀漿主業的盈利壓力不減,帝科股份的發展之路能否走通,還有待時間給出答案。

責任編輯:公司觀察