當地時間周五(1月23日)美股三大指數收盤升跌不一。截至收盤,道瓊斯工業平均指數比前一交易日下跌285.3點,收於49098.71點,跌幅為0.58%;標準普爾500種股票指數上漲2.26點,收於6915.61點,漲幅為0.03%;納斯達克綜合指數上漲65.22點,收於23501.24點,漲幅為0.28%。周線方面,道指本周累跌0.53%,納指累跌0.06%,標普500指數累跌0.35%。

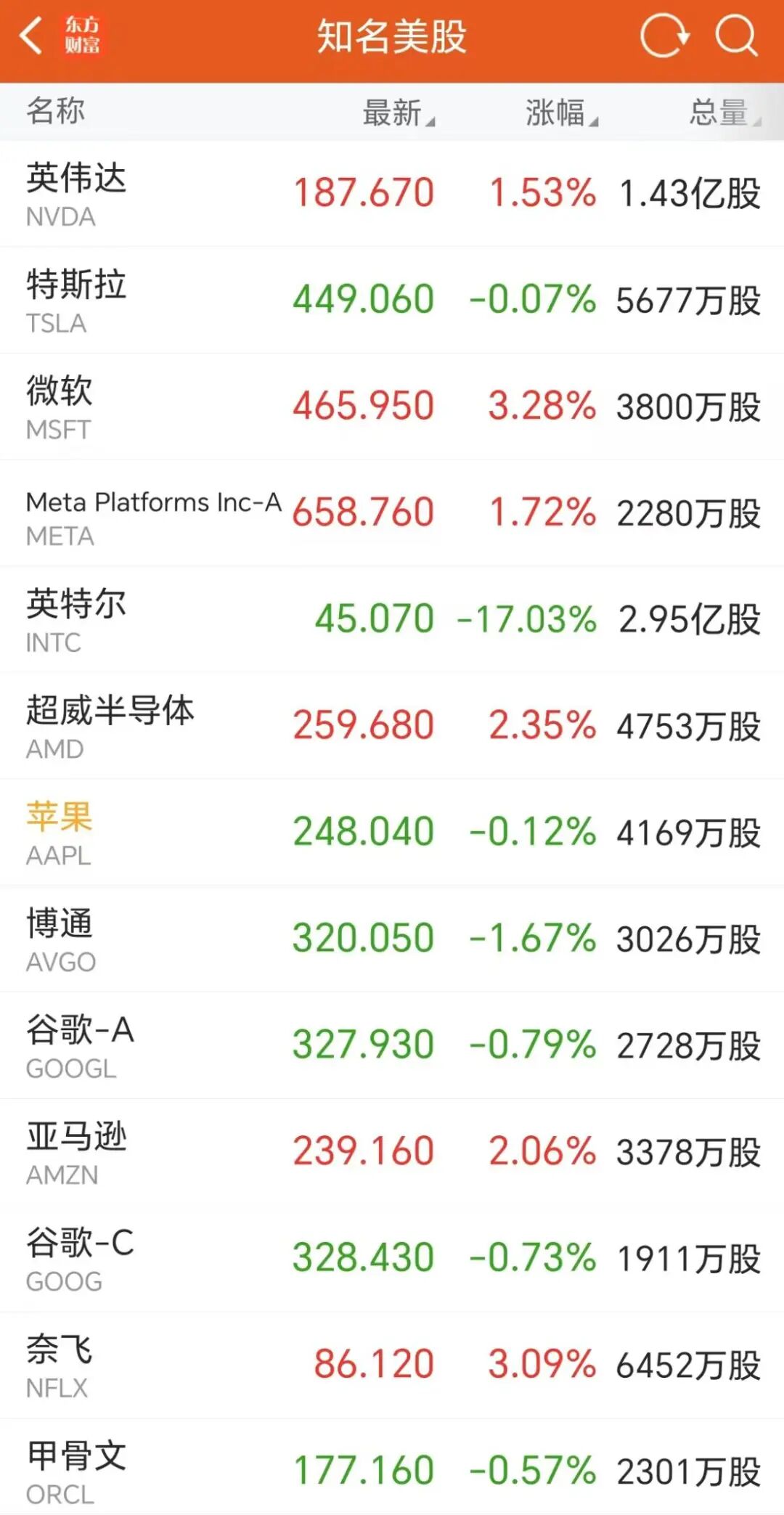

大型科技股升跌不一,微軟、奈飛升逾3%,AMD、亞馬遜升逾2%;特斯拉微跌0.07%,谷歌跌0.8%,博通跌超1%,英特爾跌超17%,創2024年8月以來最大單日跌幅。

中概股升跌不一,納斯達克中國金龍指數收跌0.26%,小鵬汽車跌超3%,NIO" target="_blank" web="1">蔚來、阿里巴巴跌超2%,霸王茶姬、微博跌超1%;騰訊音樂、有道升逾4%,新東方升逾2%,攜程升逾1%。

本周股票市場經歷劇烈波動,特朗普總統針對反對其收購格陵蘭島計劃的歐洲盟友反覆釋放關稅威脅,導致股指大幅震盪,此外英特爾的大跌也壓制市場風偏,而周五的升跌不一格局為這一周畫上句號。

Hirtle Callaghan投資公司首席投資官Brad Conger表示,「周五股票市場走勢迴歸到更熟悉的模式。如今看到的情況,與去年 5 月至 10 月的走勢極為相似。‘七大科技巨頭’表現強勢,其他板塊則表現疲軟。銀行股、核能股、meme stocks以及小盤股,均大幅跑輸大盤。某種程度上,這讓人回想起非常熟悉的一種市場格局,只是過去幾個月未曾出現。這或許表明,始於 11 月初的市場輪動可能已經走到了盡頭。」

01

重啓降息預期推遲

利率政策方面,根最新的月度經濟學家調查,經濟學家們目前預計,聯儲局最早要到6月纔會降息。就在上個月,經濟學家們還預測今年的首次降息將在3月到來。

隨着通脹壓力仍未完全消退,以及美國勞動力市場出現企穩跡象,經濟學家們的降息時間表被進一步推後。聯儲局政策制定者偏好的通脹指標預計至少在明年年中之前都將維持在2%的目標之上。

美國密歇根大學最新消費者調查顯示,2026年1月消費者信心指數終值為56.4,高於初值54.0。未來一年通脹預期為4.0%,未來五至十年通脹預期為3.3%。

在2025年晚些時候連續三次下調借貸成本之後,聯儲局官員們普遍預計將在下周會議上維持利率不變。調查中的經濟學家預測,今年第二次、也是最後一次降息將出現在9月,這一判斷與上個月的調查結果一致。

投資者同樣推遲了對聯儲局重啓降息的預期。根據聯邦基金利率期貨,目前市場認為首次降息至少要到6月才較為可能;而一個月前,市場還認為4月降息的概率高於不降息。

在今年應當多快、以及降息多少的問題上,聯儲局官員內部仍存在分歧,其中持保留態度者主要擔心通脹風險。剔除食品和能源價格的核心個人消費支出(PCE)物價指數預計今年平均為2.7%,並在2027年年中前回落至2.2%。

02

市場目光聚焦美股科技巨頭財報

除了利率政策,投資者還將目光轉向將於下周二召開的聯儲局兩天期政策會議以及下周蘋果、特斯拉和微軟等「七大科技巨頭」中的多家公司將發布財報,英偉達也將於 2 月下旬發布財報。

Resonate Wealth Partners的Alexander Guiliano指出,"科技七巨頭"中的許多公司在過去12個月實際上表現不及標普500指數,因此接下來的幾份財報可能成為重要催化劑。

摩根士丹利財富管理市場研究與策略團隊負責人Daniel Skelly則表示:如果這些陰雲能夠散去,關於今年主導主題的積極情緒——持續的AI應用帶來的好處,以及放鬆監管和其他有利市場的政策舉措——可能有機會重新顯現。

Focus Partners Wealth首席投資策略師傑森·布萊克韋爾表示,從長期角度看,美國經濟基本面依然穩健,但考慮到2026年晚些時候將迎來中期選舉,市場波動性在今年可能持續存在。他認為,企業盈利前景仍然是支撐股市的重要因素,但投資者需要為階段性衝擊做好準備。

「我們對整體狀況感覺不錯,但也清楚,今年餘下時間裏可能還會出現一些不小的波折。」布萊克韋爾表示。

03

全球資金正尋求分散投資

美國銀行全球研究部的數據顯示,截至本周三的一周內,全球股票基金錄得有史以來最大的資金流出,其中美國股票基金單周淨流出了168億美元。

美銀指出,這波資金外流主要發生在特朗普因格陵蘭島歸屬對歐洲國家採取強硬姿態之際,EPFR Global的數據捕捉到了當時投資者不安情緒的高峯,凸顯了美國政府政策不確定性對資本流動的即時影響。

儘管在特朗普表示已就格陵蘭島的未來協議達成框架後,市場圍繞歐美貿易戰的擔憂有所緩解,但隨着投資者尋求分散投資組合,去年4月特朗普宣佈全面加徵「解放日」關稅後出現的「拋售美國」交易的討論再次興起。

據美國銀行稱,歐洲股市目前已連續第六周錄得資金流入,而日本股票基金則獲得了22億美元的資金流入,這是自2025年10月以來最大的資金流入規模。

TCW集團首席執行官Katie Koch在接受採訪時表示,人們「正尋求從美國資產中分散投資,我將其形容為對美國債券的‘靜默退出’。我不認為會有什麼大規模的聲明,我只是認為他們會尋找機會進行分散化投資。」

德意志銀行倫敦策略師Oliver Harvey在報告中指出:「新興市場資產是全球經濟增長強勁的主要受益者之一。當發達市場表達積極增長預期的機會受限時,新興市場的前景將更為樂觀。」

在一系列非美資產中,瑞銀全球財富管理首席投資官Mark Haefele表示,「我們尤其看好中國科技股,因為那裏取得了一些成功,而且似乎也有政府的支持。」

這位瑞銀高管在達沃斯論壇期間稱,較低的估值、政府支持以及中國周期性背景下的寬鬆財政政策,正鼓勵投資者輪動進入中國科技股,並分散投資以減少對美國的依賴。「美國、歐洲和亞洲的客戶正在尋求對沖美元風險的工具,而對中國科技板塊日益增長的信心正鼓勵他們增加在該領域的投資。」

04

英特爾股價大跌17%

周五壓制美股風偏的重要因素之一是英特爾股價大跌 17%,原因是其發布的季度營收及利潤預期低於市場預期,並表示其用於人工智能數據中心的服務器芯片需求難以滿足。

1月23日,英特爾發布2025財年第四財季(對應自然年2025年第四季度)及全年財報。

財報數據顯示,該季度英特爾實現營收137億美元,按年減少4.1%,但高於華爾街134.3億美元的預期;淨虧損3.33億美元,均高於上年同期及市場預期的2.94億美元。結合全年表現看,營收為529億美元,與上年持平,全年淨虧損收窄至2.67億美元,較2024年187.6億美元的鉅額虧損大幅改善。財報公布後,英特爾盤後股價一度下跌13%。

造成第四財季營收按年下滑的核心因素是客戶端計算組(CCG)業務,該板塊全年營收322億美元,按年下降3%。一方面,受PC市場整體復甦乏力影響;另一方面,外界認為是英特爾自身產能錯配——此前將產能向新一代Gen6 CPU傾斜,卻未能匹配市場對成熟Gen4、Gen5產品的需求,導致部分訂單流失。此外,18A先進製程良率雖每月提升,但尚未達到行業領先水平,新增產能釋放緩慢,進一步制約了整體營收規模。

英特爾官方承認,儘管工廠已滿負荷運轉,但目前仍難以滿足用於AI數據中心對服務器芯片的需求,導致利潤豐厚的數據中心銷售訂單流失。

對此英特爾CEO陳立武在財報電話會上坦言,儘管公司在營收與毛利率等指標上超出指引, 但供應限制和產能瓶頸讓英特爾未能完全捕捉市場需求。管理層亦在會上指出,18A工藝雖持續改善良率,但尚未達到行業領先水平,且緩衝庫存已經消耗殆盡,目前庫存水平已降至峯值的約40%左右,導致公司處於「現做現賣」的供應緊張狀態。陳立武也表示對公司無法完全滿足市場需求感到失望,並強調會將加速產能與良率優化作為2026年的重點。

(文章來源:東方財富研究中心)