本周,美國總統特朗普在地緣政治上採取的非正統做法以及日本採取的競選策略,刺激了金融市場高速發展。特朗普威脅要對歐洲盟友發動新的貿易戰,原因是他要求丹麥將格陵蘭島的控制權移交給美國,但隨後他很快放棄了這一立場。在日本,儘管該國債務負擔沉重且通脹居高不下,首相高市早苗仍承諾減稅,此舉引發市場動盪。

結果是多筆引人注目的交易迅速帶來了豐厚的回報或巨大的損失。以下是一些最受歡迎的市場策略的歷史、現狀和可能的未來:

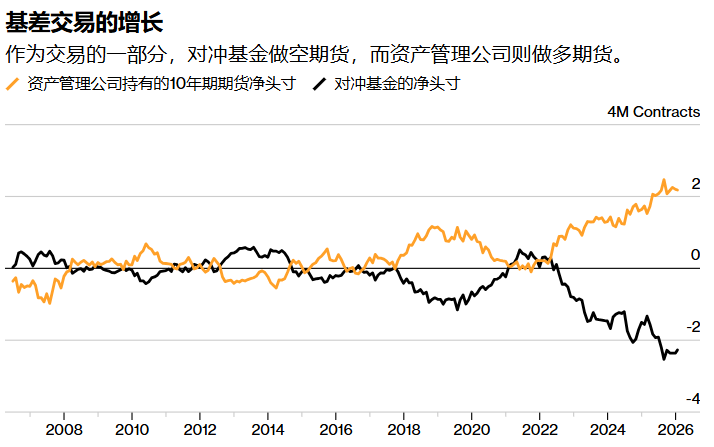

基差交易

這種被廣泛應用的對沖基金策略,雖然歷史上偶爾會出現虧損,但近年來卻引起了人們的關注。這種策略涉及借入資金(通常是在回購市場),然後買賣債券,同時在期貨市場建立相反的頭寸。該策略旨在從兩個市場之間微小的價格差異中獲利。支持者認為,在發達市場債務飆升之際,這種策略為政府債券提供了重要的需求來源。

但這種交易風險極高。由於價格差異極小,投資公司必須通過大量借貸來放大收益,才能使其有利可圖。(這就像在緩慢行駛的壓路機前撿硬幣。)這種槓桿作用以及交易對短期孖展的依賴,不時引起政策制定者和監管機構的擔憂。

基差交易的確切規模難以估量,這種缺乏透明度本身就令政策制定者感到擔憂。今年1月,摩根士丹利估計,自2019年以來,美國基差交易增長了約75%,達到約1.5萬億美元。

債券收益率曲線陡峭化交易

由於全球政府債務負擔不斷加重,以及近期央行降息措施的影響逐漸顯現,未來經濟增長可能加速(並可能引發通脹),長期債券市場再次令投資者感到不安。此外,在美國,人們也擔憂在特朗普領導下聯儲局能否繼續保持獨立性。這些因素促使一些投資者重拾所謂的「收益率曲線陡峭化交易」策略——這種策略在收益率曲線斜率上升時獲利。

這可能是由於債券市場低迷時期長期收益率的上升速度快於短期收益率,或者在市場反彈時期長期收益率的下降幅度小於短期收益率所致。

由於資金管理者紛紛撤出長期債券,而長期債券在未來幾年極易受到財政和通脹風險的影響,因此短期債券已成為市場上的熱門選擇。與此同時,降息也通過拉低短期債券的收益率,支撐了短期債券市場。

本周,由於特朗普對美國盟友的強硬立場以及對日本財政狀況日益增長的擔憂,地緣政治緊張局勢持續升溫,這筆交易一度獲得新的動力。隨着太平洋投資管理公司(PIMC)等一些公司開始獲利平倉,此前關於這筆交易是否後勁不足的爭論有所緩和。

德國2年期和30年期國債收益率之間的利差周三擴大至2019年以來的最高水平,而美國國債收益率的利差則維持在四年來的最高水平附近。在日本,由於本周債券市場遭遇拋售潮,2年期和30年期國債收益率之間的利差也創下自2006年有數據記錄以來的最高水平。

周四,特朗普撤回對歐洲的關稅威脅後,長期債券獲得了一些喘息之機,但包括Allspring Global Investments和Fidelity International在內的基金經理預計,鑑於市場情緒仍然脆弱,這種喘息可能只是暫時的。

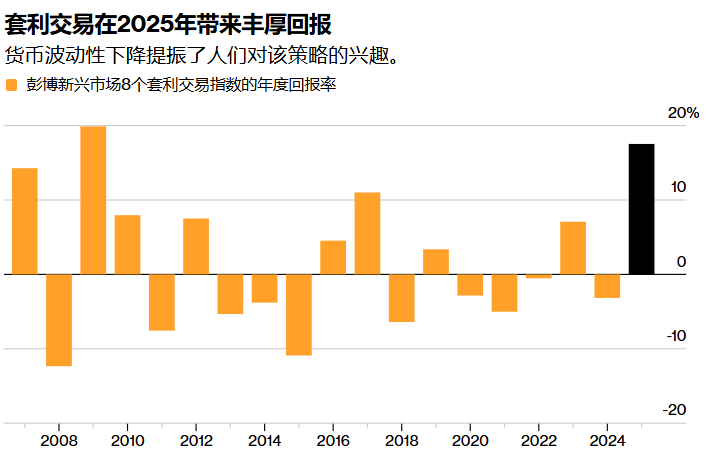

套利交易

套利交易的投資者在低利率國家借款,賣出本國貨幣,然後將資金再投資於利率更高的國家。理論上,匯率會隨着時間推移而調整,以反映利率差異。但實際上,套利策略可能會持續數月、數年甚至數十年,與全球資本流動的整體失衡並存。

很大程度上由於外匯波動性去年跌至多年來的低點,套利交易蓬勃發展。衡量該策略的一項指標顯示,買入八種新興市場貨幣兌美元的套利交易策略回報率約為18%。

這是自2009年以來的最高水平,主要得益於強勁的即期收益率和拉丁美洲經濟體的高利率。由於套利交易最終意味着隨着時間的推移獲得少量的利息收益——而且貸款需要以原始貨幣償還——因此匯率的劇烈波動會迅速抹去這些收益。

本周日本市場的重大動盪威脅到相當一部分套利交易的可持續性。這是因為,鑑於日本長期處於負利率狀態,許多此類投資都是以日元貸款孖展的,並且投資方向是收益更高的新興市場。2024年,由於日本加息,此類頭寸迅速平倉,投資者拋售資產以償還貸款,這一影響波及全球。

由於日本國債收益率目前處於上世紀90年代末以來的最高水平附近,且投資者對官方干預支撐日元持謹慎態度,因此與去年相比,該策略的有效性可能有所降低。

嘉信理財首席交易及衍生品策略師Joe Mazzola周三表示,日元套利交易「再次抬頭」 。Mazzola稱:「日本的政策利率和收益率都處於數十年來的最高水平,美國風險資產正受到影響。問題是,這種情況會持續多久。」

貨幣貶值交易

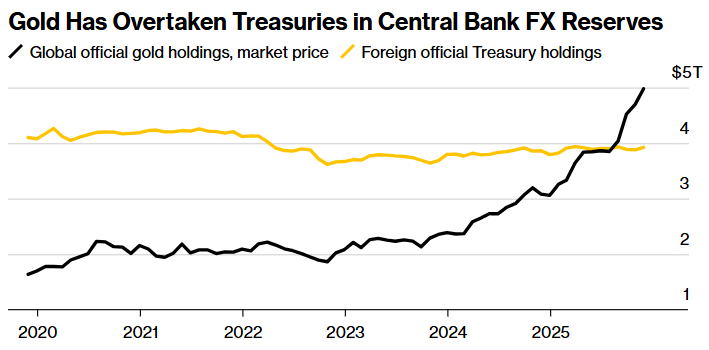

這種交易適合那些對不斷膨脹的政府預算赤字感到擔憂,並正在撤離主權債務和貨幣,轉而尋求貴金屬等其他價值儲存手段的投資者。這是因為人們認為這類商品更能免受政府政策和以美元、歐元和日元等法定貨幣為基礎的現代金融體系的通脹影響。

黃金自去年以來的迅猛上漲在一定程度上反映了這一策略。各大央行(尤其是新興市場國家的央行)、資產管理公司、養老基金和其他機構投資者紛紛購入黃金,以期保護自身財富免受可能削弱貨幣購買力的寬鬆貨幣政策的影響。

在本周格陵蘭事件期間,人們對不可預測的後果的擔憂為交易注入了新的動力,貴金屬價格在周四達到了 4,915 美元的歷史新高。

如果投資者繼續分散投資,減少對美國資產的配置,那麼黃金有望繼續受益於貨幣貶值交易。

「賣出美國」

過去一年,這筆交易的動能時而高漲時而低落。特朗普的政策帶來的波動是關鍵因素,由於總統的連珠炮式言論以及與拜登政策的急劇決裂造成了新的風險,交易員紛紛減少了對美國資產的投資。

這種情緒在4月份最為強烈:先是特朗普宣佈其全面的關稅計劃,隨後是他威脅要解僱聯儲局主席鮑威爾。在這兩次事件中,標普500指數都遭受重創,美國國債價格也隨之暴跌,美國資產的避險地位也因此受到質疑。

本周,隨着特朗普加大了吞併格陵蘭島的力度,並威脅美國在歐洲的盟友,如果他們不支持他吞併該島的計劃,將對其徵收新的關稅,貿易問題再次浮出水面。

科技股往往首當其衝。科技股在美股佔據主導地位,所謂的「七大科技巨頭」對主要股指有着舉足輕重的影響,因為人工智能的熱潮極大地推高了它們的市值。

然而,正如格陵蘭島爭端所表明的那樣,「賣出美國」的策略往往曇花一現,收效甚微。部分原因是特朗普反覆無常,導致交易員們普遍認為他很可能會放棄那些最具破壞性的提議。本周的情況正是如此,標普500指數周二下跌2.1%,但在特朗普緩和了對格陵蘭島的措辭後,該指數收復了大部分失地。

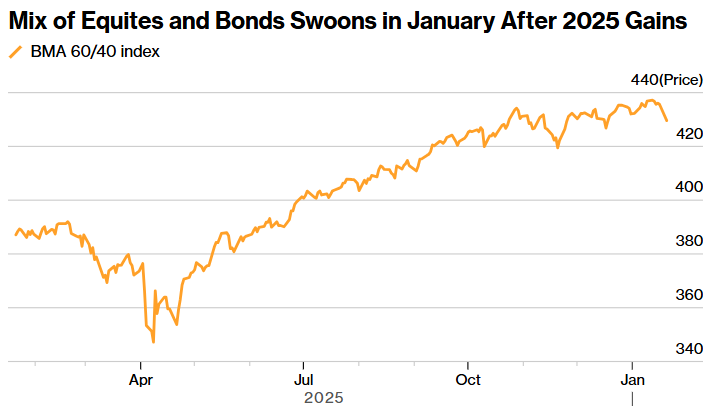

60/40

所謂股票與債券60/40投資組合的流行,旨在兼顧股票上漲帶來的收益和債券在市場低迷時的保護作用。股票和債券的反彈推動美國60/40指數在2025年上漲了13.8%。

但本周該策略面臨壓力,股票和債券同步走弱,1 月份一度有望成為自去年4月份以來首次出現負增長的月份,當時特朗普所謂的「解放日」關稅震動了世界市場。該指數最終反彈,目前已高於當月平均水平。

Brandywine Global Investment Management的投資組合經理Jack McIntyre表示:「風險在於經濟數據大幅反彈,收益率上升」,市場不再預期今年會進一步降息,這將導致股市波動加劇。

特朗普交易:TACO和Big Mac

儘管特朗普的政策促使一些人「賣出美國」,但另一些人則根據他的言論進行押注——首先是,押注他不會兌現承諾,這種被稱為「TACO」(即「特朗普總是臨陣退縮」)的策略已被證明屢試不爽。

特朗普第二次入主白宮的第一年呈現出一種獨特的模式:他威脅要對中國徵收高額關稅,股市暴跌;隨後他讓步,市場反彈。例如,去年10月,特朗普威脅要對中國徵收100%的關稅,隨後迅速收回。當時受關稅威脅的影響,美國股市經歷了六個月來最糟糕的一天,但總統撤回威脅後,股市又迅速飆升。本周,特朗普在格陵蘭問題上軟化立場後,股市再次反彈。

人們對這一策略產生了一個擔憂。有人認為,如果特朗普宣佈的強硬政策未能引發投資者恐慌,從而導致市場出現大幅波動,那麼他可能就沒有動力讓步。

其次是,與特朗普相關的交易策略源於11月的中期選舉,以及他在選民投票前努力扭轉低迷支持率的舉措,稱之為或「Big Mac」交易策略(即「中期選舉大戰即將上演」)。Ned Davis Research首席美國策略師Ed Clissold認為,這將成為今年的主題,市場焦點將轉移到國會選舉前後出台的政策計劃上。

這些舉措已經開始對市場產生影響。在抑制通脹的壓力下,特朗普近期要求信用卡發行機構將利率上限設定為10%,此舉導致一些金融業股票暴跌。特朗普還要求軍工承包商停止派發股息並將資金投入生產,也引發了市場對這些公司的擔憂。此外,特朗普要求政府幹預抵押貸款市場以降低利率,這使得房利美和房地美擺脫政府控制的前景蒙上了陰影,導致這兩家公司的股價下跌。

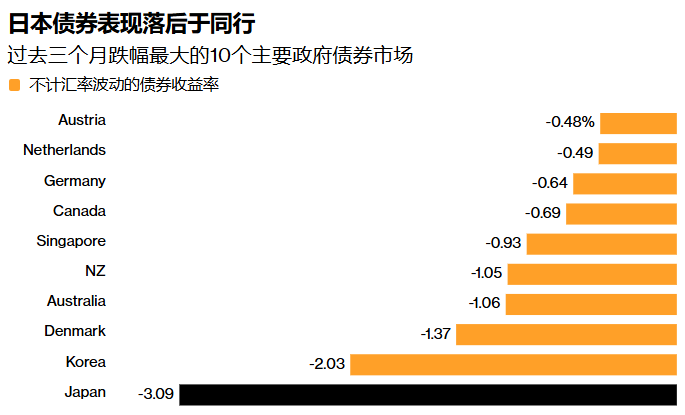

寡婦交易

「寡婦交易」(widowmaker)是指在金融投資領域中,一些因為容易遭遇巨大損失而被稱為高風險交易的行為。而在日本,這個術語在過去二十年裏幾乎已被特指為沽空日本國債的交易。其操作思路很簡單:借入並賣出日本政府債券,預期價格將暴跌,然後買回並賺取差價。

當日本央行將借貸成本維持在接近零的水平時,這種做法屢屢讓全球投資者蒙受損失。如今,隨着日本債券市場經歷近年來最劇烈的重新定價之一,這種說法正受到挑戰。多種因素共同作用,推動了該交易的復甦:日本央行退出收益率曲線管制、債券購買規模縮減以及高市振興推動減稅。

市場擔憂日本長期借貸需求增長速度將超過預期,導致超長期日本國債收益率升至數十年來的最高水平,引發全球市場震盪。

曾經與虧損劃等號的寡婦交易,如今卻突然變得有利可圖——儘管風險依然存在。雖然通脹不再低迷,但日本央行正在收緊貨幣政策(儘管力度有限),而且財政紀律也不再是人們所預期的,收益率目前可能足以吸引日本國內買家迴歸,從而限制其進一步上漲的空間。交易員表示,財政政策和日本央行加息步伐的不確定性可能會使市場波動持續高企。