啱啱披露的基金四季報裏,固收+基金經理程瑤這麼寫:

展望一季度,市場在經歷了去年四季度的震盪消化後,隨着人民幣穩定升值,疊加A500及險資等增量資金持續入市,春季躁動行情值得期待。組合將提高權益倉位,積極把握春季行情,板塊上依然看好價格有改善機會的有色、化工、新能源等行業。債券市場,贖回費新規溫和落地對市場影響逐步消退,年初超長債供給有所加大,但考慮到政府孖展成本,預計央行仍有望通過流動性投放緩和利率持續上行壓力,看好利率調整過後的交易性機會,空間預計難以突破去年低點。

股市更看多,債市略謹慎

仔細分析一下,基金經理程瑤對下階段的股票市場相對樂觀,可以總結成三點——

1、市場基礎夯實:2025年四季度的震盪消化,讓市場前期的估值分歧、獲利盤兌現等壓力得到釋放,為一季度行情啓動掃清了短期障礙。

2、資金與匯率雙重利好:人民幣穩定升值會吸引北向資金流入,疊加中證A500相關資金入場、險資增量資金持續佈局,A股資金面形成「多路增量入場」的格局,成為行情上漲的核心推手。

3、板塊看好邏輯清晰:聚焦有色、化工、新能源的核心原因是行業價格具備改善基礎,有色金屬受益於新能源、AI算力等新興需求拉動迎來漲價潮,化工板塊開年呈現「股市先行、期現共振」的修復態勢,新能源則依託產業需求和價格回暖實現基本面改善,三大行業均具備順周期修復或高景氣延續的特徵。

至於固收市場,程瑤對債券市場並非全面看多,而是看好利率調整後的結構性交易機會,同時提示上漲空間有限。主要理由是——

1、短期利空逐步淡化:此前債券市場的贖回費新規落地後,市場已完成消化,相關政策對資金面、交易情緒的衝擊基本消退,債市迴歸正常交易邏輯。

2、央行流動性投放將緩和利率上行壓力:雖然年初超長債供給增加,會對債券市場形成一定的利率上行壓力,但考慮到政府孖展成本管控需求,有望有效對沖供給壓力,防止利率持續走高。

3、上漲空間存在明確上限:儘管流動性託底帶來利率調整後的交易機會,但債市的空間難以突破2025年的低點,債券的配置和交易需求難以支撐其走出超預期的單邊上漲行情。

股市更看多,債市略謹慎,意味着程瑤在新一年的產品管理中,不會在固收倉位中「躺平」,而是會積極地爭取權益行情中的結構性機會。

而在固收+產品的管理上,也能爭取通過票息收益+波段交易增厚收益,力爭為組合築牢底倉收益。同時,其對債市判斷也規避了過度博弈趨勢性行情的風險。

知行合一,增厚收益

我們看程瑤管理的其他固收+產品,確實也體現了她的這個理念。

在債市並不景氣的2025年,程瑤管理的國泰通利9個月持有收益率達到8.65%,二級債基國泰民安增利收益率6.9%。歷史業績表明,程瑤是通過參與權益市場,成功獲得了增厚的收益。

從固收投資關注的回撤體驗來看,程瑤在管產品的表現也很出色。截至去年底,以國泰民安增利A為例,近1年最大回撤-1.53%,顯著優於同類基金平均-2.57%的最大回撤(同類為wind混合債券型二級基金)。

國泰民安增利2025年業績表現

數據來源:Wind,時間起訖2025/1/1-2025/12/31,歷史業績不預示未來表現。

這一方面得益於程瑤的精細化管理,另一方面也和二級債基本身的質地有關。

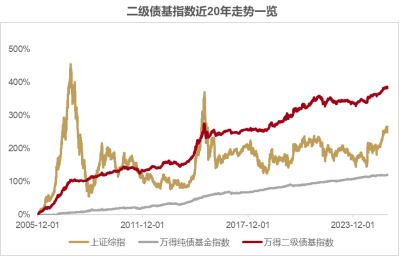

作為債券基金的重要分支,二級債基通過嚴格債券打底,輔以20%以下的較低倉位權益增加彈性,從歷史數據來看,這類產品確實能夠做到,下跌扛得住,上漲跟得上。呈現「熊市抗跌、牛市跟漲」的特點。

數據來源:基金定期報告、Wind,指數表現截至2025/12/31。我國基金及指數運作時間較短,過往業績不代表未來。基金有風險,投資須謹慎。

滬深300下跌的時候,二級債指數跌的更少。甚至在2021年,滬深300下跌(跌幅11.38%),二級債指數是上漲的(上漲0.57%)。

滬深300上漲的時候,二級債指數一般是跟漲的。

兼具股性和債性的優勢,讓二級債基尤其適合現在這種略有分歧的市場。

新基發行,攻守兼備

最近,由程瑤擔綱管理的國泰鼎利債券型證券投資基金(A類:025966,C類:025967)正在發行中。

和國泰民安增利類似,國泰鼎利債券是一隻典型的二級債基。產品的策略核心清晰分為兩層:穩健底倉+彈性增強。

底倉以債券資產為主,精選高等級信用債,同時靈活配置長久期利率債創造底倉收益。錨定基礎收益、把控組合風險。

彈性部分擇機配置權益資產,捕捉結構性行情機遇,關注紅利/高股息+成長;轉債方面,雙低策略或長期有效,將關注促轉股意願下的條款博弈機會。

兩層策略協同運作,力爭實現「穩中求進」,兼顧收益穩定性與增長潛力。

在這個過程中,一旦市場發生方向上的變化,這種固收+的產品也可以很靈活地調整倉位,幫助投資者規避風險。

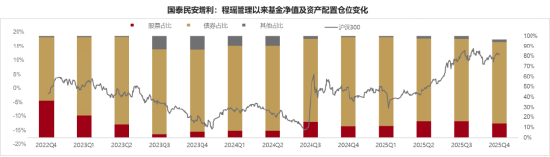

之前,在程瑤管理國泰民安增利的時候,就曾經通過倉位調整,為投資者減少損失。

2023年權益市場整體呈現下跌走勢,程瑤從年初起逐步下調股票倉位,為持有人減少了市場下跌帶來的損失。

2024年以來至二季度末,基於對權益市場波動行情的謹慎判斷,基金仍保持了10%以下的股票倉位。

2024年9月下旬,國內政策集中發力,風險偏好有所修復,股票市場快速反彈,程瑤提前預判並提升股票倉位至15%。

2025年初海內外因素影響下A股震盪,基金股票倉位降低至10%左右,表現整體平穩;二季度關稅戰後市場反彈,股票倉位提升至15%左右。

數據來源:國泰基金、wind、基金定期報告,持倉數據截至:2025/12/31,倉位數據來源於定期報告,倉位數據動態變化調整,不代表當前持倉。程瑤自2022/12/30起管理國泰民安增利債券。我國基金運作時間較短,過往業績不代表未來。

到了2026年,雖然權益市場目前是一派欣欣向榮,但4100點之上畢竟開始出現風險積聚和調整可能性。這個時候,是很適合選擇這種靈活的產品的。

對於尋找具備「攻守兼備」屬性資產的投資者們,不妨關注一下正在發行中的國泰鼎利債券基金(A類:025966,C類:025967)。

基金經理程瑤在管全部基金如下:國泰民安增利A(成立日期2012/12/26,基金業績比較基準為90%*中債綜合全價指數收益率+8%*滬深300指數收益率+2%*中證港股通收益率,程瑤自2022/12/30管理至今),2020-2025業績/業績比較基準為:4.67%/2.00,2.29%/0.43%,-8.62%/-1.48%,0.69%/0.69%,5.41%/6.22%,6.90%/0.47%。

國泰聚利(成立日期2018/03/27,業績比較基準為50%×滬深300指數+50%×中債綜合指數收益,程瑤自2021/07/09管理至今,程洲自2018/03/27管理至今)2020-2025年業績/業績比較基準為:12.00%/13.50%,5.52%/-1.21%,-2.09%/-10.80%,1.21%/-4.68%,3.62%/11.73%,2.84%/0.12%。

國泰鑫利A(成立日期2020/01/21,業績比較基準為15%滬深300+5%中證港股通+80%中證綜合債,程瑤自2021/07/09管理至今),2020-2025業績/業績比較基準為:7.37%/6.14%,9.44%/2.81%,-1.98%/-1.17%,1.10%/1.45%,3.57%/9.81%,7.90%/4.54%。

國泰通利A(成立日期2021/02/05,業績比較基準為15%滬深300+5%中證港股通+80%中證綜合債,程瑤自2021/07/09管理至今),2021-2025業績/業績比較基準為:8.55%/1.41%,-2.26%/-1.17%,1.42%/1.45%,3.12%/9.82%,8.65%/4.54%。

國泰合利A(成立日期2025/03/14),業績比較基準為中債綜合全價指數收益率*80%+滬深300 指數收益率*15%+中證港股通綜合指數收益率(經估值匯率調整)*5%,2025業績/業績比較基準為:4.90%/3.10%.

數據來源:產品定期報告,Wind,國泰基金,數據截至2025/12/31。

風險提示:基金有風險,投資須謹慎。本基金由國泰基金髮行與管理,代銷機構不承擔產品的投資和兌付責任。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。本基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。本基金為債券型基金,理論上預期收益和預期風險高於貨幣市場基金,低於混合型基金、股票型基金。本基金投資港股通標的股票時,會面臨港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資有風險,投資者在進行投資決策前,應仔細閱讀本基金的《招募說明書》和《基金合同》,充分考慮投資者自身的風險承受能力,謹慎投資。

責任編輯:宋雅芳