炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:野馬財經

欣旺達(300207.SZ)「最近有點煩」。

2026年開年,吉利控股旗下品牌沃爾沃在全球多國緊急召回純電SUV EX30.原因是該車型搭載的高壓電池存在安全隱患。作為電芯供應商,欣旺達被推至風口浪尖。

據「九派新聞」報道,針對市場傳言「因欣旺達供應的電池存在安全隱患」,欣旺達董事長予以否認,表示涉事電池組並非由欣旺達直接供貨,其中的電芯產自吉利與欣旺達的合資公司——山東吉利欣旺達,欣旺達在該合資公司中僅持股30%。

此次爭議發生前,欣旺達已因子公司供應電芯的質量問題,被吉利體系內的威睿電動起訴,索賠金額高達23.14億元,幾乎相當於欣旺達近兩年的淨利潤總和。

浙大城市學院副教授林先平指出,欣旺達近期因電芯質量問題接連遭遇召回與索賠,暴露了其依靠低價策略快速擴張模式下的品控隱患。在毛利率長期低於行業均值的壓力下,企業可能在研發與質量管控上有所權衡。

截至2026年1月22日,欣旺達報收24.47元/股,總市值448.4億元。

危機疊加

「寧王」之外,動力電池行業風起雲湧,各路「新貴」鏖戰正酣。短短一個月內,欣旺達接連遭受兩次重擊。

據「第一財經」報道,2026年1月,沃爾沃先後在澳大利亞和美國對旗下純電SUV車型EX30發起主動召回。澳大利亞方面涉及2024年生產的2815輛車,美國則召回了40輛2025年款車型,兩次召回的原因均指向車輛搭載的高壓電池存在過熱風險。

針對市場對其直接責任的猜測,欣旺達官方迅速做出澄清。公司表示,涉事EX30車型的電池包由電池系統供應商組裝,其中的電芯則由山東吉利欣旺達動力電池有限公司生產。美國國家公路交通安全管理局(NHTSA)的報告也確認了問題電芯的來源方為該合資公司。天眼查信息顯示,山東吉利欣旺達由吉利旗下公司控股(持股70%),欣旺達僅持股30%。

事實上,在本次召回事件之前,欣旺達已因電芯質量問題暴露在輿論的聚光燈下。

2025年12月26日晚,欣旺達發布公告稱,其子公司欣旺達動力科技股份有限公司被起訴,原告為極氪汽車旗下的威睿電動汽車技術(寧波)有限公司。

威睿在訴訟中明確指控,欣旺達2021—2023年交付的電芯存在「電壓平台不一致」「內阻差異過大」等本質缺陷,這些微小偏差在數百顆電芯組成的電池包中被長期放大,最終導致電池包效能不可逆下降。欣旺達則將責任指向威睿的集成環節,認為威睿作為電池包(Pack)和BMS(電池管理系統)設計方,採用了過於激進的充電策略,且後續「鎖電」操作改變了電池使用條件,導致問題暴露。

據《國際金融報》分析,雙方各執一詞的核心分歧,本質是電芯硬件缺陷與系統集成責任的界定之爭。

值得一提的是,這筆約23億元的鉅額索賠,幾乎相當於欣旺達2024年全年加上2025年上半年淨利潤的總和。

欣旺達在公告中表示,該訴訟尚未開庭審理,最終結果存在不確定性,目前無法評估對公司利潤的具體影響。

官網信息顯示,威睿公司創建於2013年,隸屬於吉利控股集團,威睿公司2021年開始與欣旺達合作。2021年4月至7月,欣旺達發布《關於子公司收到供應商選定結果通知函的公告》,披露欣旺達動力收到了威睿動力關於PMA平台項目動力電池電芯的開發意向書,為其PMA平台項目供應動力電池電芯產品。公告同時顯示,吉利汽車PMA平台產品是應用於極氪、smart、VOLVO和幾何等品牌的平台化產品。

據《南方都市報》報道,欣旺達並未披露此次被指存在質量問題的電芯的具體情況,但外界普遍將其與2024年底極氪汽車免費為用戶更換電池的舉動相聯繫。

2024年12月,極氪汽車曾發布《關於展開極氪001 WE86用戶冬季關愛活動的通知》該通知顯示,極氪曾收到部分用戶反饋,車輛存在充電速度變慢、感知電量不準等情況。為此,極氪開展了專項的電池健康度檢測活動。通過全面系統的檢測,極氪發現部分長行駛里程極氪001 WE86車輛存在偶發的充電速度變慢、電池容量衰減曲線異常等情形,影響了用戶體驗。雖然未達到電池質保更換標準,但極氪仍然為該部分用戶免費更換了全新電池包。

此外,公告還披露,截至2025年12月26日,欣旺達及控股子公司尚有一些未披露的小額訴訟、仲裁,涉及總金額約2.1億元,佔公司最近一期經審計淨資產的0.88%。

質量風波也讓市場開始審視欣旺達在行業中的地位。據中國汽車動力電池產業創新聯盟統計數據顯示,2025年前11個月,欣旺達動力電池裝車量在國內排名第六,裝車量為21.8GWh,佔比為3.25%。排名前五的依次是寧德時代(42.92%)、比亞迪(22.10%)、中創新航(6.95%)、國軒高科(5.63%)和億緯鋰能(維權)(4.1%)。

林先平表示,此次事件可能成為動力電池行業競爭邏輯轉變的催化劑。隨着新能源汽車市場成熟,消費者和車企對電池安全、壽命及性能的要求日益提升,行業正從單純的價格競爭轉向技術、品質與供應鏈可靠性的綜合比拼。

機遇與挑戰並存

欣旺達創立於1997年,早年以3C消費電池業務起家。2011年,欣旺達成功登陸創業板,但次年,欣旺達突然被踢出「果鏈」,當年淨利潤下跌13.53%。

不過,幸運的是,欣旺達迅速調整策略,成功加入中興、魅族、OPPO、三星等主流手機品牌的供應鏈,並一度成為全球最大的手機電池供應商,市值最高時曾逼近千億。如今,欣旺達在全球手機電池市場佔有率已達34.3%,仍然穩居行業首位,同時在筆記本與平板電腦電池領域也位居全球第二。2022年至2024年間,其消費電池業務收入始終維持在300億元量級,構成公司穩定的業績基本盤。

隨着消費電子行業增長放緩,欣旺達自2008年開始佈局動力電池業務,並於2014年成立欣旺達動力子公司。2018年實現電芯量產後,公司動力電池業務快速發展,2020年至2024年間,動力電池業務收入從4.28億元快速增長至151.39億元,營收佔比從不足3%提升至27.02%,成為公司第二大業務支柱。

而在這一快速崛起的過程中,與吉利集團的戰略合作起到了關鍵作用。

2021年,欣旺達通過獲得吉利旗下威睿電動PMA平台項目的電芯訂單,一舉打入極氪、smart、沃爾沃等品牌的核心供應鏈。同年雙方成立合資公司,並約定大額採購保障,這一合作直接推動欣旺達動力電池收入在當年實現近六倍增長,吉利系也迅速成為其第三大客戶。

然而,這段緊密的合作關係在2024年出現了顯著裂痕。當年,極氪部分車型因電池充電變慢、容量衰減異常等問題遭遇大量用戶投訴,最終不得不啓動大規模電池包免費更換措施。市場分析普遍將問題指向作為電芯供應商的欣旺達,據業內測算,此次事件涉及的成本可能高達數十億元。

進入2025年,雙方的合作裂痕進一步公開化:吉利方面退出了與欣旺達的合資公司,在欣旺達隨後提交的港股上市招股書中,吉利系也已從其主要客戶名單中消失。2025年12月,這場合作糾紛最終走向法律程序,吉利旗下威睿電動正式向欣旺達提起訴訟,提出了金額高達23.14億元的鉅額索賠,將雙方矛盾推向了新的頂點。

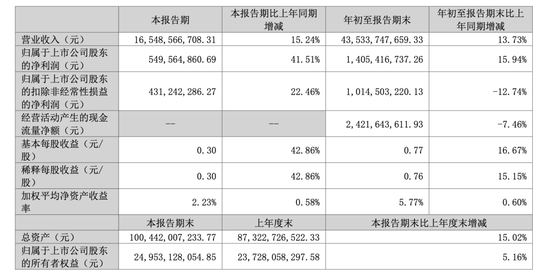

不過,在經歷與吉利合作破裂及質量風波後,欣旺達的動力電池業務面臨嚴峻考驗。財務數據顯示,儘管2025年前三季度公司實現營業收入435.34億元,按年增長13.73%,歸母淨利潤14.05億元,按年增長15.94%,但經營活動現金流淨額按年下降7.46%。與此同時,2025年前三季度,公司扣非淨利潤按年下降12.74%。

值得一提的是,就在面臨天價索賠的前一天,2025年12月25日,欣旺達攜手全球知名的新能源材料企業中偉新材料股份有限公司(下稱:「中偉股份」)進軍固態電池領域。公告稱,雙方將共同開發固態電池應用系列的新能源電池材料,並推動其產業化實施,圍繞固態電池相關材料研發及產業化展開全方位合作。

公開資料顯示,中偉股份深耕新能源電池材料領域10多年,在鎳、鈷、磷、鈉系等核心產品研發、製造上經驗豐富,其核心產品三元前驅體、四氧化三鈷連續多年出貨量穩居全球首位,磷酸鐵材料也躋身行業第一陣營。

欣旺達表示,子公司欣旺達動力與中偉股份簽署此協議,有利於雙方建立長期、穩定的戰略合作關係,發揮各自在市場和技術上的優勢,形成業務協同效應。

此前,欣旺達也有相關合作動作,此舉也意味着欣旺達將繼續深耕固態電池領域。

2024年6月12日,欣旺達與開創電氣簽訂《戰略合作協議》,將加強產業鏈協同,在鋰離子電池等業務上合作,利於雙方建立長期關係及欣旺達鋰電池銷售。同年12月12日,欣旺達動力與廈鎢新能簽署《固態電池戰略合作框架協議》,合作涉及開發固態電池相關材料及探討產業化模式。

從財務數據來看,欣旺達研發投入持續加大,2022年至2025年前三季度,其研發費用金額分別為27.42億元、27.11億元、33.30億元、32.02億元,四年不到累計已投入約119.85億元。

「以價換量」錯了嗎?

質量爭議的背後,本質上源於欣旺達「以價換量」模式的內在矛盾。為了在動力電池和儲能這兩個高投入、高門檻的賽道中站穩腳跟,欣旺達在過去幾年啓動了大規模產能擴張。

2021年,欣旺達曾宣佈多個擴產項目,根據當時的規劃,到2025年,欣旺達產能將達到140 GWh。隨着產能擴充,欣旺達的出貨量也隨之猛增,從2022年上半年的3.95GWh躍升至2025年上半年的16.08GWh,客戶名單擴展至理想、小鵬、零跑等主流車企。截至2025年三季度末,公司在建工程達115.01億元,按年增加41.55%。

據不完全統計,公司在惠州、南昌、宜昌、義烏等多地頻繁落子,總規劃產能超過220GWh,擬投資總額超700億元。其中,僅2022年一年,公司就在珠海、四川什邡、義烏等地先後佈局多個百億級項目,還與東風集團合資建設30GWh產線,擴張速度令人側目。

與此同時,海外市場也被列入其版圖。2023年,公司斥資近20億元,在匈牙利啓動建設其首座歐洲電池工廠;2024年,又加速推進越南鋰威項目和泰國動力工廠。同年,其海外營收達到234.31億元,佔總營收的比重高達41.83%。公司正試圖通過「出海」尋找新的增長引擎。

2025年10月,欣旺達宣佈擬在泰國投資不超4.81億美元建設綠色能源鋰電池工廠二期項目,規劃總產能達17.4GWh,被視為完善東南亞市場戰略支點、應對全球新能源汽車需求增長的關鍵落子。

不過,規模擴張並未帶來相應的盈利提升。作為二線廠商,欣旺達長期依靠低價策略競爭,導致其動力電池業務毛利率持續低迷,為搶佔市場份額,欣旺達長期採取低價競爭策略,且動力電池毛利率持續下滑,2025年上半年其毛利率僅為9.77%,較上年同期下降1.89%,遠低於行業頭部企業水平。

高速擴張給欣旺達帶來了沉重的財務壓力。截至2025年9月末,公司資產負債率高達67.62%,負債總額約679億元。債務結構上,短期借款激增至約137.7億元,按年增長近60%;長期借款約99億元,按年增長近40%,償債壓力顯著。儘管公司賬面貨幣資金充裕,達215.03億元,但應收賬款規模攀升至170.67億元,而應付賬款為194.96億元。

為緩解資金壓力,2025年4月,欣旺達宣佈中止總投資約140億元的兩個重大項目————寧鄉智能硬件基地和一個30GWh動力電池項目,欣旺達表示,由於市場環境、客戶情況變化,項目至今仍未取得實質性進展,公司為有效控制對外投資風險,合理調配資金聚焦主業,切實維護保障公司及投資者的利益,經審慎研究,決定終止以上項目投資。

為緩解資金壓力並支持業務擴張,欣旺達近年持續尋求資本市場助力。

2023年7月,公司曾公告計劃分拆旗下欣旺達動力至創業板上市,以拓寬孖展渠道、應對行業競爭,但此後該事項未見實質性進展。

2025年7月,公司轉而推進赴香港主板上市,旨在為海外基地建設與全球市場拓展募集資金。「通過港股上市可為公司提供更多的孖展渠道,也有助於公司加速擴張,收購其他企業或投資新技術和新產品,以實現其業務目標。」中國企業資本聯盟副理事長柏文喜表示。

林先平認為,對欣旺達而言,收縮戰線聚焦細分市場(如儲能、低速電動車等)或可緩解短期壓力,但動力電池主賽道技術迭代迅速,若完全退出可能錯失長期機遇。更關鍵的是,通過加大研發投入、引入更嚴格的品控體系(如車規級標準認證)、透明化質量數據,逐步重塑市場信任。

欣旺達從消費電子領域的領先者到新能源汽車電池供應商的轉型,堪稱一場高風險的戰略躍進。然而,在憑藉「以價換量」策略快速打開市場後,公司與重要客戶吉利集團的關係卻從「蜜月期」走向破裂,這不僅暴露了其激進擴張策略的隱患,更引發了對二線電池廠商發展模式的深度思考。你認為欣旺達該做些什麼才能重新贏回客戶與市場的信任呢?評論區留言吧!