近一年多來,港股上市公司平安好醫生(01833)成為資本市場的「大牛股」, 股價走勢堪稱驚豔。數據顯示,公司股價從2024年9月的低點3.185港元,一路攀升至2025年9月的高點24.4港元,最大漲幅達666.1%,市值最高飆漲至527億港元。

即便熱度有所回落,截至2026年1月20日,公司收盤價仍達16.18港元,相較於2024年9月低點的漲幅仍高達408%。

股價的強勢表現,核心驅動力被市場歸因於公司終於出現了長達9年的虧損「破冰」,實現盈利。然而,這份光鮮背後的「含金量」並不高,核心依賴於費用壓縮、減員增效及非經營性收入支撐。此外,高企的高管薪酬和百億派息,也面臨市場爭議。

盈利密碼:費用壓縮、減員降薪與財務收入依賴

公開財報顯示,平安好醫生在2024年首次實現全年盈利,結束了自2014年成立以來的持續虧損狀態。2024年公司實現營業收入48.08億元,歸母淨利潤8143萬元。盈利勢頭在2025年上半年得以延續,當期實現營收25.02億元,歸母淨利潤進一步攀升至1.34億元,按年增幅高達136.84%。

費用下降成為平安好醫生扭虧的關鍵手段。2024年,公司銷售費用按年減少8.61%至7.64億元,管理費用按年減少37.2%至9.30億元,而同期營業收入增長2.88%。

費用下降的背後,是裁員與薪酬下調。員工數量從2020年的4226人減至2024年的1563人,四年間減員比例超63%。即便有幸留存下來的員工,人均薪酬也同步縮水:平安好醫生2023年的員工數量1753人,工資、薪金、獎金及其他薪金成本為9.88億元,人均56.36萬元;到了2024年,工資、薪金、獎金及其他薪金成本為6.1億元,人均39萬元,按年下降30.8%。

更值得注意的是,非經營性收入對盈利的「兜底」作用顯著。2024年公司財務收入淨額高達1.83億元,而同期除稅前溢利僅為9377萬元。這意味着,若剔除財務收入,公司2024年將再度陷入虧損。

2025年上半年,這種盈利模式得以延續:管理費用從2024年上半年的3.95億元降至3.72億元,持續壓縮開支;財務收入淨額6003萬元,佔除稅前溢利的比例仍然達到44.06%。

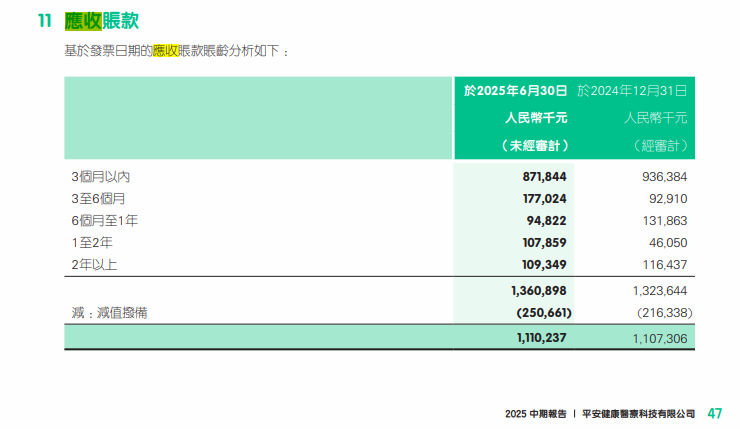

在盈利勉強維持的同時,平安好醫生的資產端暗藏風險。截至2025年6月30日,公司應收賬款高達13.61億元,預期信用損失2.51億元,預期信用損失率18.44%。

回溯數據可見,這一指標呈加速上升趨勢。截至2023年末,平安好醫生應收賬款規模為13.21億元,對應預期信貸虧損1.31億元,虧損率為9.9%;至2024年末,應收賬款微增至13.24億元,但預期信貸虧損大幅攀升至2.16億元,虧損率亦同步升至16.3%。

高管薪酬居高不下,累計虧損卻派息百億

在裁員降薪的背景下,平安好醫生高管團隊的薪酬卻居高不下,形成鮮明反差。

根據年報披露,2024年平安好醫生共有4名高管,其薪酬分佈如下:2人處於300萬至500萬元區間,1人位於500萬至700萬元區間,另有1人薪酬超過700萬元。

其中,時任董事會主席李鬥2024年薪酬高達907.7萬元,包括550萬元工資、130.1萬元績效獎金及各類福利補貼;時任總裁吳軍2024年薪酬為632.1萬元。

這一年,平安好醫生全年歸母淨利潤定格在8143萬元,然而四名高管就拿走了其中的2000多萬元,超過總利潤的20%,這不禁讓人唏噓。高管薪酬與業績、員工待遇的失衡,引發了市場對公司內部治理的質疑。

比高管高薪更令人費解的是,累計虧損近70億元的平安好醫生,竟推出了百億級派息計劃。2024年11月14日,公司宣佈啓動股份溢價賬特別派息方案,向全體股東派發每股9.7港元的特別股息,按總股本11.19億股計算,派息總額達108.14億港元。

儘管平安好醫生已經扭虧為盈,但是截至2025年6月30日,平安好醫生累計虧損依舊有69.99億元,此時距離其上市已經超過7年時間。之所以能在虧損狀態下派息,核心在於資金來源並非經營利潤,而是「股份溢價賬戶」。所謂股份溢價,是公司IPO時募集資金超過股票面值的部分,根據香港公司法,即便公司虧損,也可動用該部分資金派息。

此次派息的最大受益者無疑是大股東平安集團,其持股比例達53%,按派息總額計算,可分得約57億元港元。值得注意的是,這筆資金原本計劃用於核心業務發展及潛在併購,後被調整為「營運資金及一般公司用途」,實質用於派息,暴露了公司戰略優先級向股東利益傾斜的傾向。

面對多重困境,平安好醫生將破局希望寄託於AI技術。2025年2月,公司宣佈接入DeepSeek大模型,推出「7+N+1」AI醫療產品矩陣,管理層聲稱AI技術可將家醫服務效能提升約30%,診療準確率達93%。

但AI賦能之路仍佈滿荊棘。盈利轉化難題突出,AI服務多作為保險權益或企業套餐附加項,無獨立定價能力,變現效率低下。技術侷限明顯,高準確率僅適用於常見病問診,重疾篩查、複雜診療中難以替代醫生的綜合判斷,且缺乏人文共情與方言解讀能力。同時,醫療數據壁壘、AI診療倫理監管缺失,以及用戶信任度不足等問題,均成為制約其深化落地的關鍵瓶頸。平安好醫生的AI破局,仍需跨越技術、商業與信任的多重門檻。

(文章來源:財中社)