在啱啱過去的2025年,存儲芯片股票以及存儲類高端產品股票毋庸置疑是全球股票市場最火熱的投資主題之一,在2026年開年同樣如此——比如數據中心企業級SSD存儲組件領軍者閃迪(SNDK.US)2026年以來累計漲幅已經超過110%,閃迪2025年全年漲幅更是高達580%。即便經歷了漲勢如虹般的2025年超級牛市軌跡,以及牛市勢頭仍在延續的2026年開年,全球投資者們並未為這些存儲類科技公司突然走高的估值而感到過度緊張,因為他們相信前所未有的人工智能數據中心建設狂潮正在改變存儲芯片領域的「強周期性本質」。

儘管自2024年末期以來,閃迪(SNDK.US)、西部數據公司(WDC.US)、希捷(STX.US)以及美光科技(MU.US)儼然已成為標普500指數中表現最好的成分股票,投資者們仍繼續將它們視為極其有吸引力的股票配置對象。而且,儘管從過往股價與估值比較角度來看它們可能顯得愈發昂貴,但AI投資主題的近乎「無期限信仰性質」正在讓這些歷史比較變得無關緊要。

在近一年的存儲類股票牛市行情中,除了SK海力士、三星以及美光這三大存儲芯片原廠股價大漲,希捷、閃迪和西部數據的2025年股價漲幅均超過200%,其中企業級SSD存儲系統領軍者閃迪漲幅接近驚人的600%,這些存儲芯片與產品線巨頭們可謂大幅跑贏美股大盤乃至全球股票市場。這三大存儲產品巨頭股價漲勢強勁的核心邏輯在於:AI數據中心建設進程如火如荼不僅帶動HBM存儲需求激增,導致存儲芯片產能從消費電子級全面遷移至製造、封測工藝複雜得多的HBM端,AI數據中心的三層存儲棧(熱層NVMe SSD、溫層/近線 HDD、冷層對象與備份)則同樣都在同步指數級擴容,而HDD行業寡頭長期以來的供給剋制、NAND周期回暖疊加雲廠商多年期鎖量,讓這三家的量價與訂單能見度同時躍升。

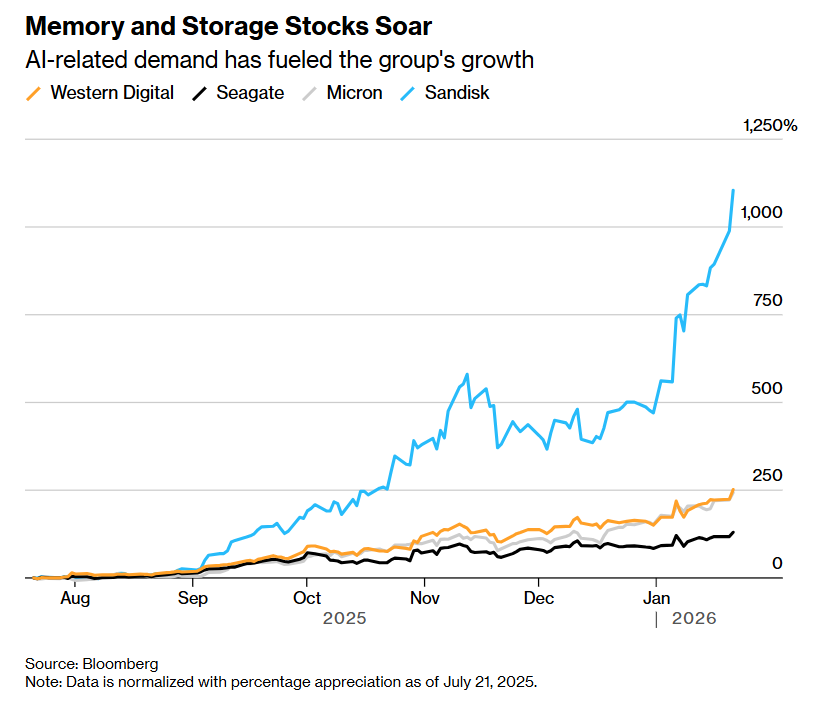

如上圖所示,存儲芯片類股票以及與存儲相關的科技股價格持續飆升——與AI訓練/推理密切相關聯的無比強勁需求推動了該羣體的強勁增長步伐。上圖圖表中的數據匯總以截至2025年7月21日的百分比漲幅進行標準化處理。

無論是谷歌無比龐大的TPU AI算力集羣,抑或海量英偉達AI GPU算力集羣,均離不開需要全面集成搭載AI芯片的HBM存儲系統,以及當前科技巨頭們加速新建或擴建AI數據中心必須大規模購置服務器級別DDR5存儲以及企業級高性能SSD/HDD;而三星電子、SK海力士以及美光科技,加之三大存儲產品領軍者正好同時卡在或者集中於這三塊核心存儲領域的某些細分類別:HBM、服務器DRAM(包括 DDR5/LPDDR5X)、以及高端數據中心級別SSD/HDD,是「AI內存+存儲堆棧」裏最直接的受益勢力,可謂喫到AI基建浪潮的「超級紅利」。

在華爾街,摩根士丹利、野村以及美國銀行高呼AI大浪潮所驅動的「存儲芯片超級周期」全面到來,且這一輪周期的強度與持續時間長度可能遠遠強於2018年的那輪「雲計算時代驅動的存儲超級牛市」。

全球資金對於存儲芯片的無比火熱看漲情緒,推動韓國股市的基準股指——Kospi韓國綜合指數2025年狂漲76%,堪稱2025年全球最狂野股市,主要因兩大合計佔比超過30%權重股——即全球存儲芯片領軍者SK海力士與三星電子瘋漲之勢,兩大存儲芯片巨頭累計貢獻了近一半的漲幅。在2026年1月22日,Kospi韓國綜合指數更是一度突破5000點這一史詩級關口再創歷史新高,同樣得益於SK海力士與三星電子這兩大權重股兼存儲芯片巨頭今年以來的強勁漲勢。

總部位於日本的SSD解決方案廠商鎧俠在周四表示,該公司2026年的NAND閃存產能已全部售罄,並預計NAND閃存供應緊張的局面至少會持續至2027年。金融巨頭野村證券(Nomura)近日發布的一份存儲芯片行業跟蹤研究報告顯示,在「全球AI數據中心建設進程超預期加速推進所帶來的企業級高性能服務器級別DRAM+HBM存儲系統+數據中心高性能SSD需求共同猛增」的強勁共振與推動之下,DRAM/NAND存儲芯片價格上行斜率陡峭化。

來自日本的野村的分析師們同樣判斷這一輪始於2025年下半年的「存儲芯片超級周期」至少延續至2027年,並且真正有意義的新增供給最早要到2028年初期纔會出現。野村表示,投資者們在2026年應繼續超配存儲龍頭,把存儲芯片「價格—利潤—估值」三擊作為2026年存儲投資主線,而不是僅把存儲當HBM單一題材,該機構預計三大存儲芯片公司盈利將創歷史新高。

DRAM/NAND存儲芯片需求持續強勁且這些存儲產品系列(比如DDR4/DDR5/企業級SSD系列)價格呈現野蠻擴張之勢,主要因AI算力洪流將存儲芯片需求以及存儲芯片對於AI訓練/推理系統的重要性推向前所未有的高度,當前全球AI算力需求可謂持續呈現出指數級增長趨勢,算力供給遠遠跟不上需求強度,這一點從「全球芯片之王」台積電(TSM.US)上周公布的無比強勁業績數據中就能明顯看出。

台積電第四季度毛利率首破60%,淨利潤大超預期,預計2026年全年營收增速接近30%,並將2026年資本開支指引大幅上調至520-560億美元,兩項核心指引可謂遠超市場預期,此外,台積電管理層還將與AI密切相關聯的芯片代工業務的營收複合年增長率預期從原先的「40%中段」大幅提升至「50%中高段」。這家全球最大規模芯片製造巨頭無比強勁的業績與未來指引帶動近期美股芯片股集體大漲,尤其是存儲芯片與半導體設備漲勢最為強勁。

這次不一樣! AI正在重塑全球存儲芯片市場,「周期」這一典型標籤被強勢撕下

「關於如何看待存儲周期的那套周期劇本被大力撕毀,」來自Equity Armor Investments的投資組合經理Joe Tigay表示。「這是一個新世界,底部明顯更高,這意味着昂貴的股價和估值趨勢將比以往周期更可持續。世界上最大規模的科技公司們,擁有你難以想象的深厚資金,將會在相當長一段時間裏為存儲產品而彼此大肆爭奪。」

SSD領軍者閃迪(Sandisk)在去年從西部數據(Western Digital)分拆出來後股價可謂一路飆升,並在2026年開局就強勢上漲,漲幅達到111%。然而,該股目前交易在預估盈利的23倍(即預期市盈率23x),仍然低於以科技股為主的納斯達克100指數約25x的相同類型估值倍數。希捷的估值倍數約為24倍,而美國本土的唯一存儲芯片製造商——美光科技的股價即便在1月大幅上漲36%,仍是納斯達克100指數中預期市盈率基準之下的估值衡量最便宜的10只股票之一,美光科技的預期市盈率甚至不足11倍。

對於絕大多數公司而言,這些估值水平很難被視為「高得離譜」。然而,由於存儲芯片/存儲類產品股票的典型周期性特徵,它們在歷史上一直獲得相對較低的市場估值。

當然,從其他的估值衡量方式或者技術面指標來看,這些存儲類型股票股價與估值確實顯得昂貴。閃迪、美光以及西部數據公司的「14日相對強弱指數」(即14-day RSI)處於技術交易員們認為的顯著「超買」的水平,希捷也正在接近這一「超買」技術指標。

三星、SK海力士以及美光這三大存儲芯片製造商們的股票,以及閃迪、希捷等存儲產品領軍者們的股票走勢歷來與該行業的繁榮與蕭條周期緊密相關。

長期以來,市場對存儲產品的需求長期以來高度依賴於個人電腦行業,近年來則更多依賴於智能手機業務。這些消費電子市場的短期劇烈波動,使得存儲芯片/存儲產品廠商們很難把握新增供給投放的具體時點,從而長期導致階段性供過於求。由於聯儲局激進加息周期重創消費電子需求以及疫情期間的罕見庫存囤積趨勢,美光在2023年仍處於虧損,西部數據以及希捷也在2023年和2024年持續大幅虧損步伐。

「周期性質」可謂在傳統上大幅壓制了估值倍數擴張態勢,主要因為投資者們預期上行趨勢之後會出現侵蝕盈利的劇烈下行趨勢。然而,隨着AI大模型以及ChatGPT等AI應用的橫空出世,存儲芯片的需求格局發生了根本性質變化:世界上最大規模的科技公司正積極投入建設該技術的大型基礎設施,而存儲芯片與其他存儲組件產品是其中至關重要的組成部分。

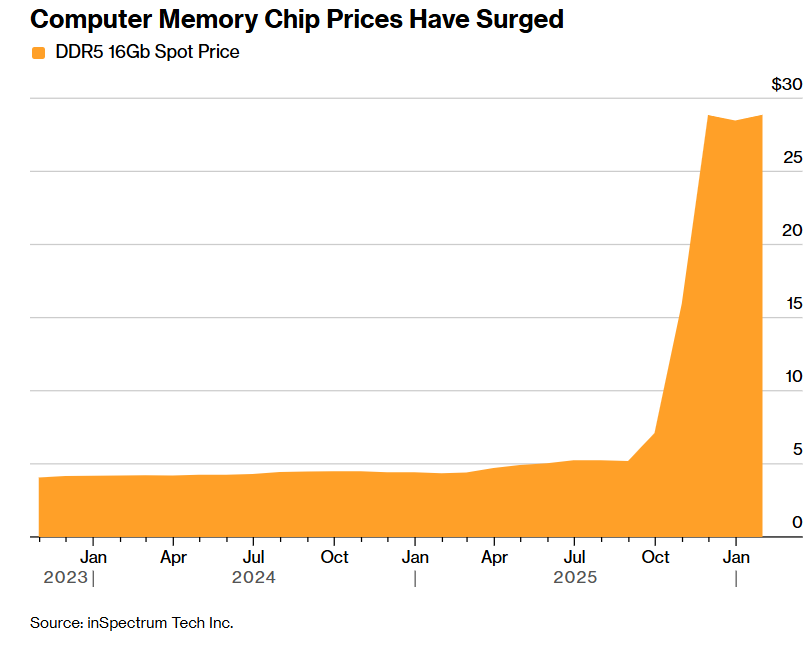

這一背景預計至少將持續到2027年,推動市場規模增長加速並使存儲產品價格持續飆升;一個衡量DRAM芯片現貨價格的指數在近幾個月大幅上漲。如上圖所示,計算機各類型的存儲芯片價格近期仍在飆升,尤其是可用於企業存儲的DDR5 16G內存組件現貨價格漲勢最為猛烈。

「這一次確實不一樣,」來自IDC的分析師Francisco Jeronimo表示,他將存儲芯片/產品價格上漲稱為某些硬件製造商們面臨的一場「危機」。「這不是一個正常的周期。這是一場深刻的、長期的變化,並且可能持續兩到三年。」

儘管「這一次不一樣」這句話常常與市場頂部區域聯繫在一起,但是Jeronimo認為存儲芯片在AI基礎設施建設中的至關重要角色可能將把存儲芯片/存儲產品價格的底部永久性地抬高。「即便AI泡沫破裂,或者AI存儲需求放緩,我也不認為價格會回到六個月前的水平。」他表示。

市場仍在低估存儲需求! 華爾街對於存儲芯片的看漲情緒越來越癲狂

這位來自IDC的資深分析師並非唯一這麼樂觀的資深市場人士。法國巴黎銀行(BNP Paribas)在周三將希捷股票評級上調至「跑贏大盤」,該機構的分析師Karl Ackerman認為,「強勁的數據中心存儲需求可能推動新一輪上行周期持續得比我們最初預期更久」有了「更強勁且更加紮實的確信度」,並認為因此「對希捷以及西部數據,進行超過20倍的結構性估值再評級是非常合理的」。

華爾街分析師們對存儲芯片/存儲產品相關核心公司的基本面與股價前景正在變得愈發積極。彭博匯總數據顯示,過去三個月裏,華爾街分析師們對於閃迪2026年每股收益的一致預期創紀錄地上調了172%,而營收預期也上調了超過21%。美光的預期也被分析師們大幅上修。

野村最新的判斷顯示,該機構重申這一輪「存儲芯片超級周期」至少持續到2027年結束,且野村在研報中明確寫到「有意義的供給增加最早在2028年」。報告中反覆強調存儲芯片以及HDD/SSD存儲組件的產能擴產並非「說擴就擴」,涉及綠地/褐地/定製化半導體設備升級計劃節奏。以SK海力士為例,野村直接把產能約束精確到潔淨室長周期/晶圓產能、先進製程升級帶來的良率與周期時間大幅延後變化、以及海外芯片工廠建設/升級受限等層面,從而推導出供給上行更慢且缺口持續時間更久。

花旗集團的分析師們在其最新的展望中,展現了比野村證券更為激進的看漲姿態。分析師認為,受AI Agent(即AI智能體代理式工作流)普及和AI CPU內存需求激增的驅動,存儲芯片價格將在2026年出現失控式上漲。花旗的分析師們將2026年DRAM的平均售價(ASP)漲幅預期從原本的53%暴力上調至88%,NAND的漲幅預期從44%上調至74%。

花旗的分析師們預計,受AI訓練和推理需求的雙重推動,2026年服務器DRAM的ASP將按年暴漲144%(此前預測為+91%);以主流產品64GB DDR5 RDIMM為例,花旗預測其價格將在2026年第一季度達到620美元,按月增長38%,遠高於此前預測的518美元。在NAND領域,花旗的預測同樣激進,將2026年的ASP增長預期從+44%上調至+74%;其中,企業級SSD的ASP預計將按年增長87%。在花旗的分析師們看來,存儲芯片市場將進入一個極其劇烈的賣方市場,定價權將完全掌握在三星、SK海力士以及美光、閃迪等存儲巨頭手中。

來自ClearBridge Investments的新興市場股票基金經理Divya Mathur近日表示,存儲芯片股票以及存儲類高端產品股票是全球股票市場最值得投資的領域,並且這位基金經理強調,市場顯然繼續低估人工智能基建之勢對存儲芯片的需求強度。

Divya Mathur所在的ClearBridge SMASh系列新興市場股票投資基金,在過去一年中根據機構彙編的股票型基金業績數據,其投資業績表現超過97%的同類基金,該股票基金大舉押注於存儲芯片巨頭三星電子(Samsung Electronics)——其股價在2025年翻倍,以及SK海力士(SK Hynix),該公司股價在2025年則幾乎翻了足足四倍。Mathur預計,這一牛市趨勢將長期持續,他表示,人工智能大浪潮將永久性地重塑這個長期被認為是周期性且大宗商品化的芯片行業。

「自半導體時代以來,存儲芯片行業從來都不是為人工智能領域的資料存儲需求而構建——但是,在過去一年左右,我們迎來了這一新的增長驅動力,」資深基金經理Mathur表示,他是全球資管巨頭Franklin Templeton的專項基金經理之一,雙方聯合管理着這隻規模約14億美元的新興市場股票投資基金。自2015年起,他便長期持有這兩隻存儲芯片股票,並且對它們的看漲信心愈加堅定且更加長期。

「此外,據我了解到的信息,一些美國科技客戶表示,存儲行業目前僅僅處於十年超級升級周期的第二年。」他在接受媒體採訪時表示。

「不過,近期存儲領域的史無前例漲幅的規模足以讓投資者有所顧慮。」Rye Strategic Partners首席投資策略師Mark Bronzo表示。他同意存儲類股票理應享有更高倍數,並認為該羣體隨着時間推移仍有繼續上行的強勁牛市空間,但他也敦促短期內保持謹慎。

「如今已經成為共識的觀點是:你必須持有這些股票,而這可能是危險的。」他表示。「不過,存儲芯片/存儲產品的價格仍將保持強勢上行,這將支撐它們的盈利基礎。基本面看起來如此強勁,以至於我不知道誰會是賣家。只要他們看到疲弱,我認為回調就會被逢低買入完全覆蓋。」