當全球資本的聚光燈聚焦於高端科技與上游資源,當傳統零售還在為了追求個位數的增長使出渾身解數之際,正處於招股程序中的鳴鳴很忙,亮出的「成績單」卻可謂極其炸裂。短短兩年多時間,鳴鳴很忙的門店數量翻了十倍直逼2萬家,換算下來相當於日均開出近20家門店;2022-2024年,公司的營收和毛利複合年增長率更是分別達到了203%、206%。

在消費整體承壓的大背景下,鳴鳴很忙不僅沒有遇到線下同行們普遍遭遇到的增長乏力難題,反而是以近乎加速度的方式逆勢瘋長,這背後的底層邏輯究竟是什麼?而對於即將迎接這一閃耀的消費新星的港股市場投資者來說,又究竟該怎樣評估鳴鳴很忙的長期投資價值呢?

確定性的來源:效率重構與系統性護城河

近年來,由於各類「黑天鵝」、「灰犀牛」事件層出不窮,市場對於不確定性的厭惡可以說是上升到了一個新的高度。與此相對應的,確定性資產則備受追捧,從以黃金為代表的貴金屬,到有着長期、穩定派息機制的公用事業等紅利股,這些資產的熱度持續攀升背後很重要的原因就是因為確定性高。

而在智通財經看來,即將登陸港股的鳴鳴很忙,很可能會是下一個高確定性標的。鳴鳴很忙的確定性,並非源自宏大的敘事,而是深深植根於公司的商業模式,以及其以高效供應鏈與數字化能力構築的難以被複制的深厚「護城河」。

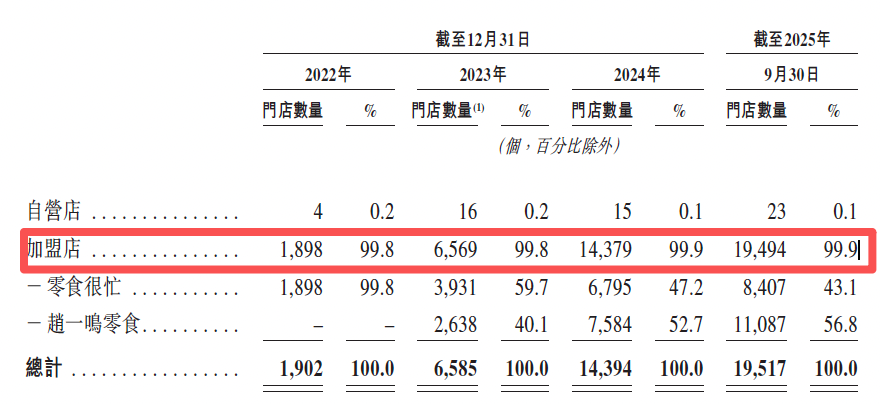

鳴鳴很忙商業模式的起點,是垂類選品與加盟模式的結合。表面上看,鳴鳴很忙似乎是一家由加盟商撐起來的公司,截至2025年9月底,公司99.9%的門店都屬於加盟店。

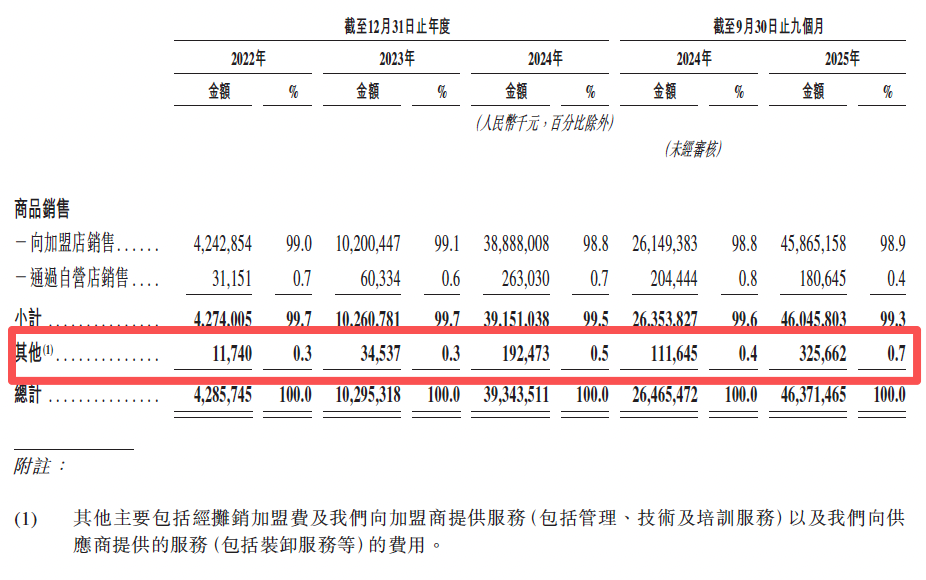

但實際上,鳴鳴很忙的核心競爭力並不完全來源於加盟商,或者說至少不是依靠收取加盟費。只要拆解鳴鳴很忙的收入結構便能發現,公司銷售商品的收入佔到了總收入比重的99.3%,而作為對比包括收取加盟費在內的其他收入僅佔到總收入的0.7%。

不依賴於收取加盟費來創收的特性,就決定了鳴鳴很忙的擴張高度取決於加盟門店的拓展情況以及門店實際經營狀況。而要做好這兩點,重中之重便是將質價比與供應鏈效率做到極致。

在垂類選品上,鳴鳴很忙通過產品團隊選擇更受消費者喜愛的SKU,海量陳列並持續高速迭代。保證產品質量的前提下,其門店裏的商品平均售價要低於線下超市渠道25%。

筆者認為,鳴鳴很忙能將售價壓降到這一地步,首先得益於其在選址上就巧妙地避開了核心商圈的高昂租金,而普遍選擇靠近社區的位置;同時,扁平化的供應鏈砍掉了傳統渠道里的多級中間商,品牌方直採模式將中間成本做到了最低。

鳴鳴很忙以供應鏈收入為核心,那麼供應鏈的效率對它來說就算得上是「勝負手」。截至2025年9月底,鳴鳴很忙擁有23個自營倉庫及25個第三方倉庫,門店選址範圍控制在距最近倉庫300公里內,一般門店可以實現24小時內配送。物流雖交由第三方負責業務管理,但採用WMS和TMS系統,可實現倉庫管理與運輸服務全程監控。

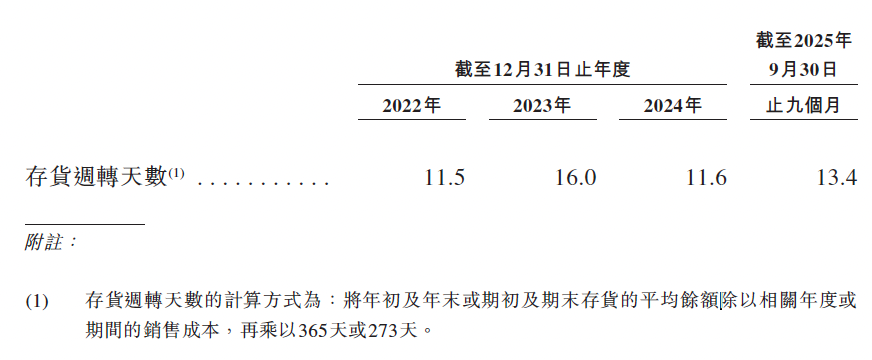

供應鏈自營與外包相結合,取得的成績便是高效率與低成本兼容。2024年,鳴鳴很忙的存貨周轉天數為11.6天,而即便是國內外最優秀的商超,其存貨周轉天數也基本要在鳴鳴很忙的數據上翻番。

尤其難得的是,極致的高周轉並不是以重資產為代價,恰恰相反,鳴鳴很忙的倉儲物流成本控制能力同樣處在行業第一梯隊。數據顯示,2022年-2025年前9月,鳴鳴很忙的整體倉儲及物流成本分別為總收入的1.5%、1.6%、1.7%、1.7%。

從商業價值到投資價值:稀缺性的定價考量

當商業模式的確定性被驗證,資本市場的關注點自然就會轉向其增長的可持續性,以及未來長期的投資價值。鳴鳴很忙展現的,便是在一個龐大且分散的萬億級市場中,通過效率變革持續提升市佔率的清晰路徑。而這也為其日後的投資價值提供了雙重支點:極高的規模增長的可見度,以及仍看不到「天花板」的利潤彈性。

首先可斷言的是,鳴鳴很忙的成長空間遠未見頂。中國休閒食品零售市場規模超3.7萬億元,格局卻極度分散,前五大企業市場份額合計僅約6%。鳴鳴很忙作為龍頭,市佔率也僅約1.5%。這意味着,行業整合的歷史性窗口才啱啱開啓。

其次,鳴鳴很忙盈利能力的優化通道已經打開。市場曾因其毛利率水平徘徊在7%-8%而草率地認為其是薄利的「差生意」,甚至有觀點認為一旦在某個環節出現經營風險,公司便會陷入鉅虧境地。

但有必要說明的是,「低毛利」這正是鳴鳴很忙主動選擇的競爭壁壘。本質上,能從競爭激烈的零售市場裏脫穎而出,鳴鳴很忙依靠的主要還是系統性的「護城河」,從規模化直採控制成本,到數據化選品精準匹配需求,再到標準化門店運營保障高效轉化,這一整套組合拳讓鳴鳴很忙將小零食硬生生做成了生活裏的「硬通貨」。

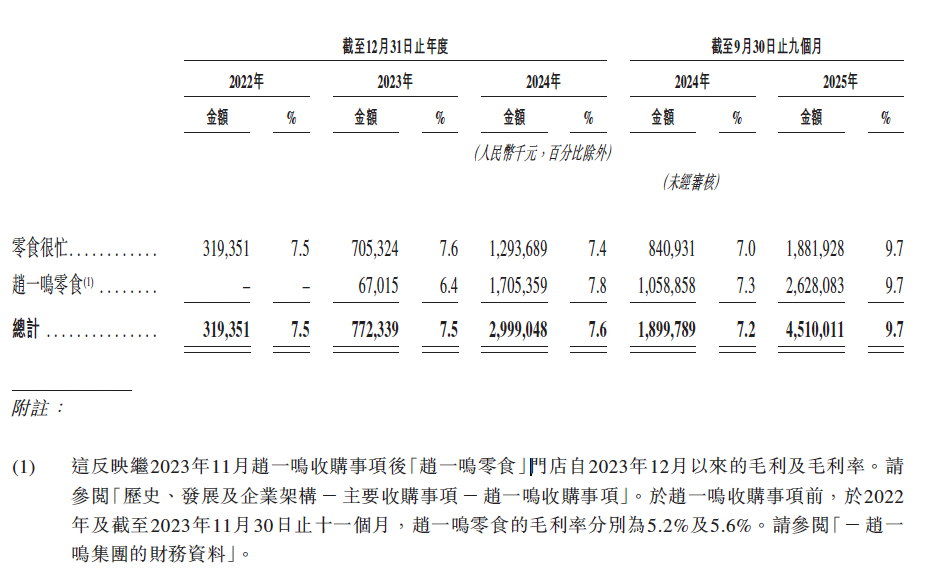

而展望未來,一旦規模優勢轉化為市佔率上的絕對領先,鳴鳴很忙的成本控制能力還有望進一步增強,屆時公司的毛利率優化也將水到渠成。同時,差異化產品的推進,同樣可能會是未來鳴鳴很忙增強盈利能力的重要抓手。鳴鳴很忙「補強」盈利能力也十分值得期待,2025年前9月,公司的毛利率便已經按年提升了2.5個百分點至9.7%。

最後再回看鳴鳴很忙此次上市,公司將全球發售1410.11萬股H股,每股發售價格229.6-236.6港元。考慮到2025年鳴鳴很忙的業績延續高速增長態勢,以招股價中位數計算其動態市盈率大約在20倍左右。作為消費板塊裏稀缺的兼具極高的增長可見度與彈性的「潛力股」,鳴鳴很忙顯然配得上適當的估值溢價。也正因為此,公司上市後的表現十分值得期待,而這或許也解釋了為何鳴鳴很忙能吸引騰訊、淡馬錫、貝萊德、富達等一衆明星機構爭當基石投資者。