炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文|新浪財經上海站 十里

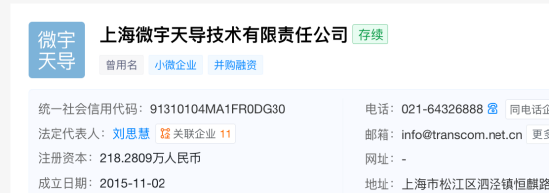

1月15日,北交所向創遠信科發出審核問詢函,直指其擬以8.86億元現金收購上海微宇天導技術有限責任公司100%股權的交易方案。問詢內容從估值、公允性到業務協同,再到募資必要性與上市公司自身業績表現,幾乎覆蓋了併購邏輯的每一個關鍵節點。

這場「衛星公司收購衛星公司」的交易,也因此被貼上了「自己買自己」的標籤。

從表面看,這是一筆產業鏈內部的延伸。創遠信科的主營方向包括無線通信測試、衛星互聯網以及低空經濟通信測試;微宇天導則長期聚焦衛星導航測試,其核心子公司湖南衛導主營定位、導航、授時(PNT)仿真測試及導航電磁環境測試。

兩家公司同處衛星產業鏈測試環節,協同邏輯並不突兀。但正是這種「看起來合理」,成為監管進一步追問的起點。

在交易方案層面,北交所首先盯上了協同效應的真實性。問詢函要求創遠信科詳細說明雙方在衛星互聯網等領域的業務協同如何落地,並進一步披露微宇天導的在手訂單、意向訂單以及歷史訂單轉化率。

與協同並行被拎出來的,是配套募資的合理性。創遠信科擬為本次併購募集不超過1.4億元配套資金。北交所要求其說明募資金額的測算依據、必要性以及募集未達預期時的應對安排。這一追問,實質上是在檢驗交易是否存在「併購+孖展」的捆綁衝動。

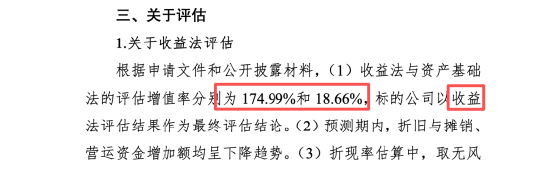

真正引發市場討論的,是估值問題。評估報告顯示,微宇天導採用收益法評估的增值率高達174.99%,而資產基礎法的增值率僅為18.66%。兩種方法給出的結果出現明顯分化。北交所不僅要求解釋差異原因,還進一步要求披露收益法預測中收入、成本、毛利率、折舊攤銷、營運資金等關鍵參數的測算邏輯,以及折現率、β係數等核心假設的選取依據。

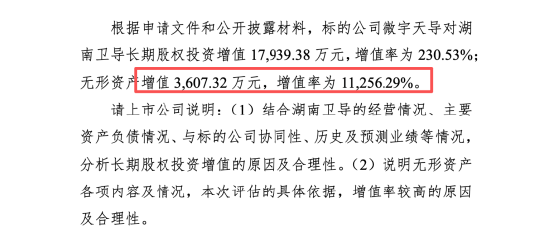

更引人注目的是無形資產的評估結果。微宇天導無形資產的評估增值率高達11256.29%。如此幅度的溢價,直接將估值問題推向核心。監管要求公司說明無形資產的具體構成及其合理性,這也成為判斷估值是否公允的重要錨點。

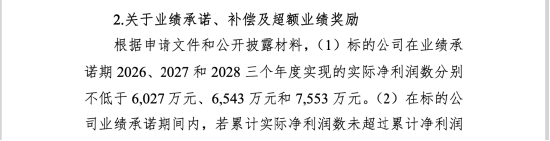

高估值自然繞不開業績承諾。交易對方承諾,微宇天導在2026年至2028年的淨利潤將分別不低於6027萬元、6543萬元和7553萬元。北交所要求公司結合行業競爭格局、訂單情況和歷史轉化率,對承諾指標的設定依據和可實現性進行量化說明。同時,方案中設定的超額業績獎勵安排,其規模及對上市公司的潛在影響,也被要求進一步披露。

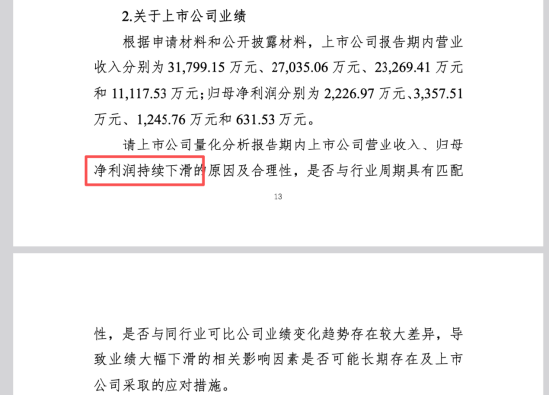

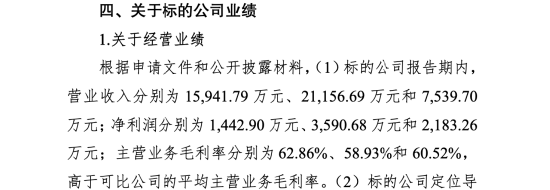

除了標的本身,創遠信科自身的經營狀況同樣被拉進審視範圍。報告期內,公司營業收入和歸母淨利潤持續下滑,而微宇天導卻呈現高速增長態勢。這種「此消彼長」的對比,被北交所明確點出。監管要求公司分析業績下滑的原因,判斷是否與行業周期相匹配,相關不利因素是否可能長期存在,並說明應對措施。

1月16日晚間,創遠信科在公告中回應稱,將會同中介機構逐項落實問詢要求,並及時披露回覆內容。

截至目前,針對上述審核問詢函,創遠信科尚未披露具體回覆內容。本次交易仍處於審核問詢階段,後續是否需要對交易方案、估值假設或業績承諾作出調整,仍有待公司正式反饋及監管進一步審核進展。相關併購事項能否順利推進,仍存在不確定性。

責任編輯:公司觀察