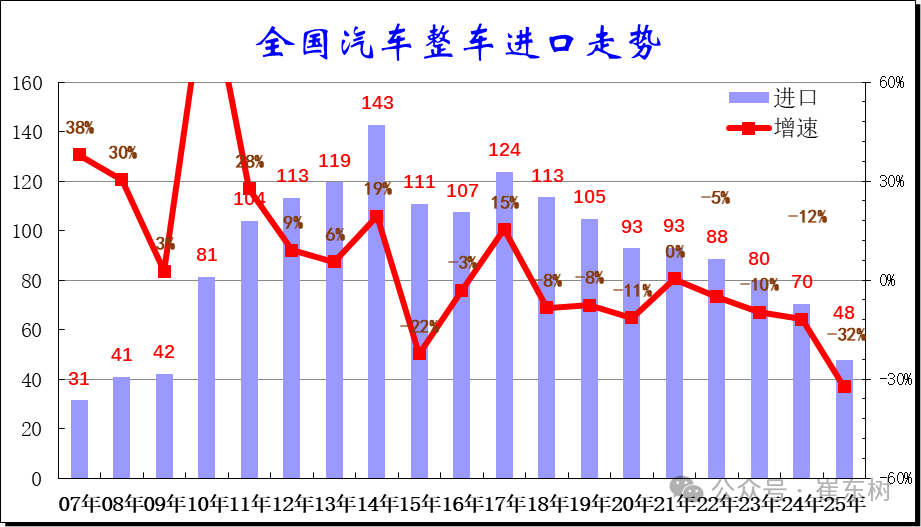

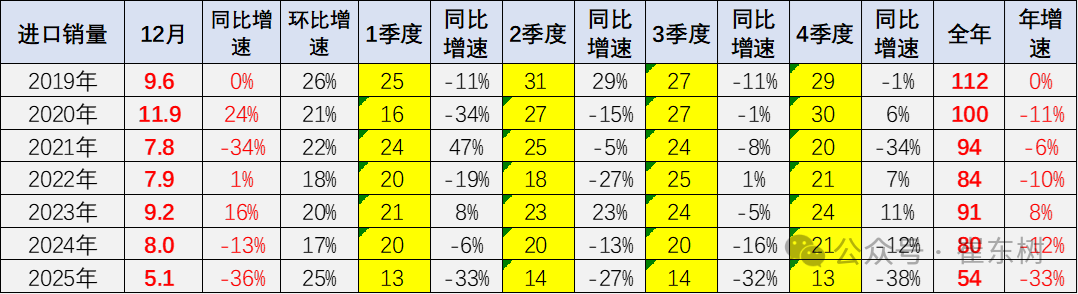

智通財經APP獲悉,1月26日,崔東樹發文稱,進口車持續劇烈下行的壓力明顯。2025年1-12月進口汽車48萬輛,按年下降32%,這是近期少見的1-12月巨大下滑。其中12月進口車3.0萬輛,按年下滑56%,按月11月下降30%。進口車在2014年達到143萬輛峯值後下行,2024年進口規模持續銳減,全年進口僅有70萬輛,按年下降12%。

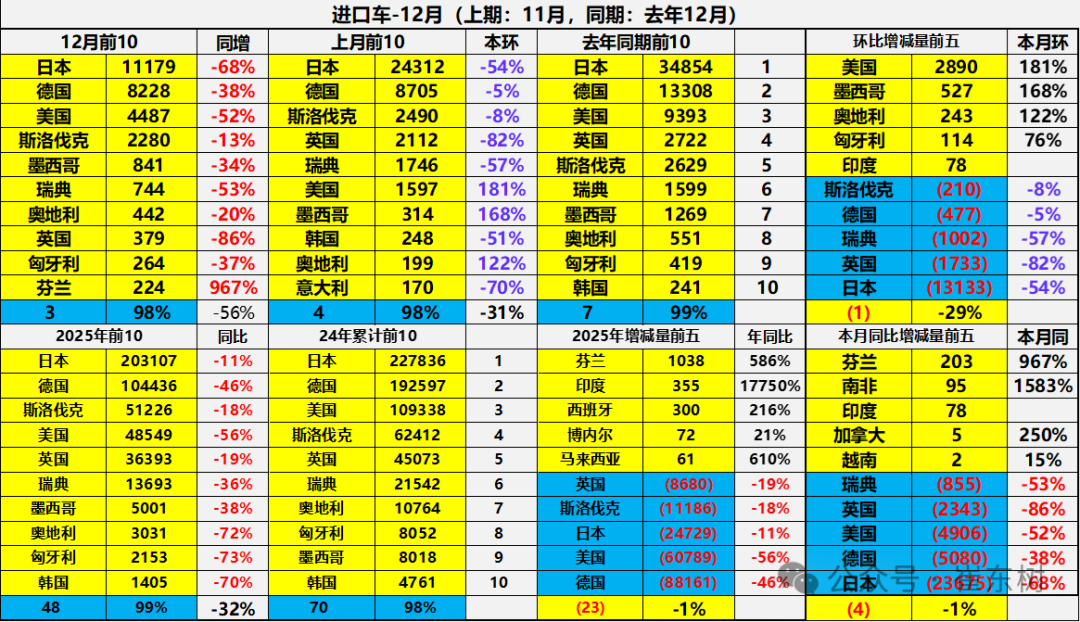

12月進口車下滑壓力仍較大。2025年12月進口最高的前10國家是:日本11179輛、德國8228輛、美國4487輛、斯洛伐克2280輛、墨西哥841輛、瑞典744輛、奧地利442輛、英國379輛、匈牙利264輛、芬蘭224輛,其中本期較同期增量增大的前五個是:芬蘭203輛、南非95輛、印度78輛、加拿大5輛、越南2輛。

2025年1-12月進口最高的前10國家是:日本203107輛、德國104436輛、斯洛伐克51226輛、美國48549輛、英國36393輛、瑞典13693輛、墨西哥5001輛、奧地利3031輛、匈牙利2153輛、韓國1405輛,其中本期較同期增量增大的前五個是:芬蘭1038輛、印度355輛、西班牙300輛、博內爾72輛、馬來西亞61輛。

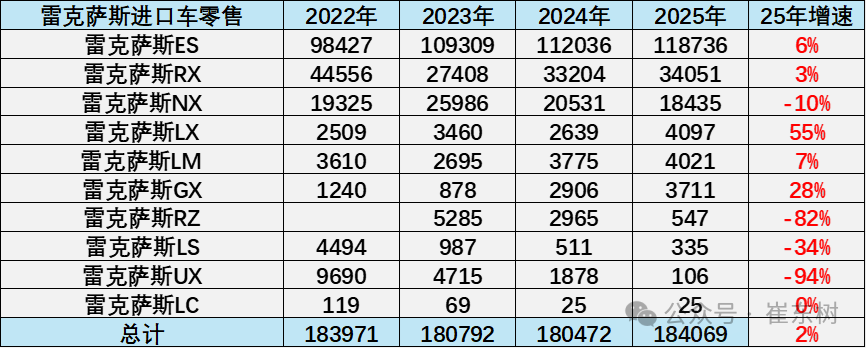

今年的豪華市場走勢分化,雷克薩斯銷量達到18.4萬台,保持進口豪華車的第一位置。在進口車近幾年持續下滑的背景下,雷克薩斯品牌2025年繼續保持了銷量正增長,且2025年銷量高於2022年,成為進口車的奇蹟,穩定了進口車的銷售陣容。

一、中國汽車進口總體走勢

1、汽車進口增速特徵

在2014年進口車達到143萬輛峯值後下行,2016-2017年進口增速稍有企穩改善,2018年以來至今持續下滑,2023年進口規模銳減,全年進口僅有80萬輛,按年下降10%。2024年進口規模持續銳減,全年進口僅有70萬輛,按年下降12%。目前2025年1-12月進口汽車48萬輛,按年下降32%,進口車持續萎縮壓力較大。

2025年1-12月進口汽車48萬輛,按年下降32%,這是近期少見的1-12月巨大下滑。其中12月進口車3.0萬輛,按年下滑56%,按月11月下降30%。2024年汽車進口70萬輛,按年下降12%。隨着國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,進口車持續3年負增長,如果熨平波動,則是連續7年的負增長。

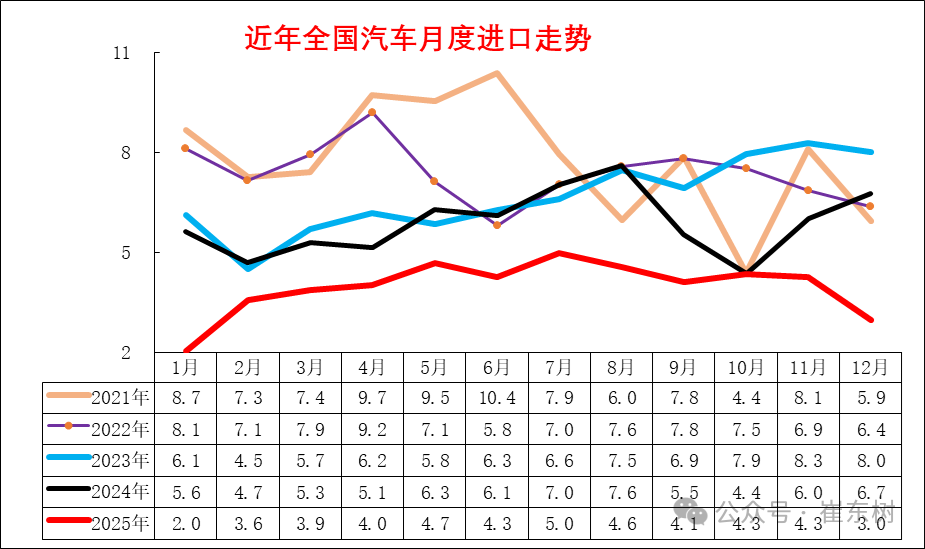

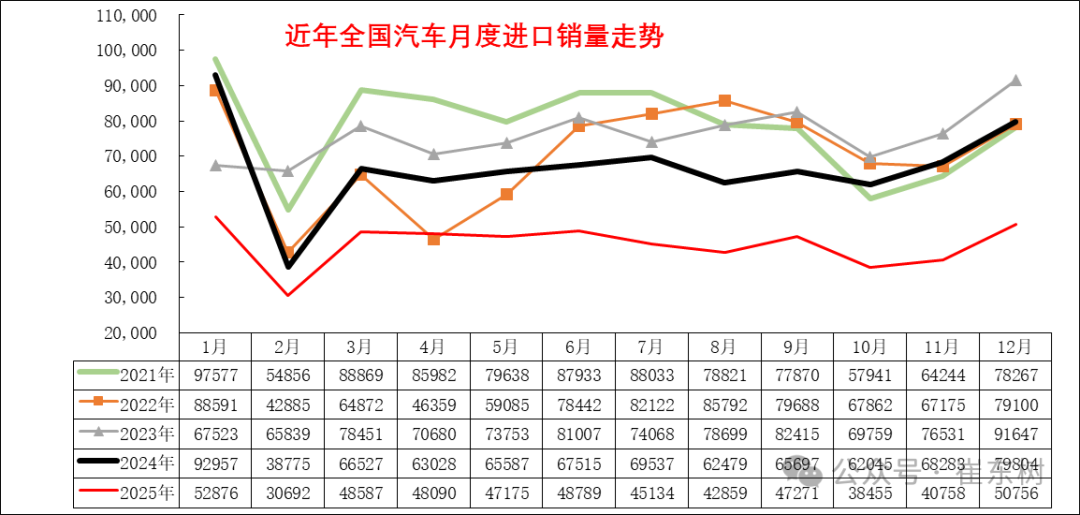

2、整車進口月度走勢

2024年上半年呈現正常季節走勢,尤其6-12月進口恢復較好。隨着進口加關稅的預期落空,2024年9-10月劇烈下滑,高端消費壓力較大,很多經銷商等待加稅的去庫存。2025年初的進口下滑幅度驚人,主要也是觀望今年的降價情況,隨着中美貿易的逐步可預期,進口車逐步回升,7月創出今年新高,但隨着自主高端崛起,8-11月進口車持續低迷,12月異常下滑回落。

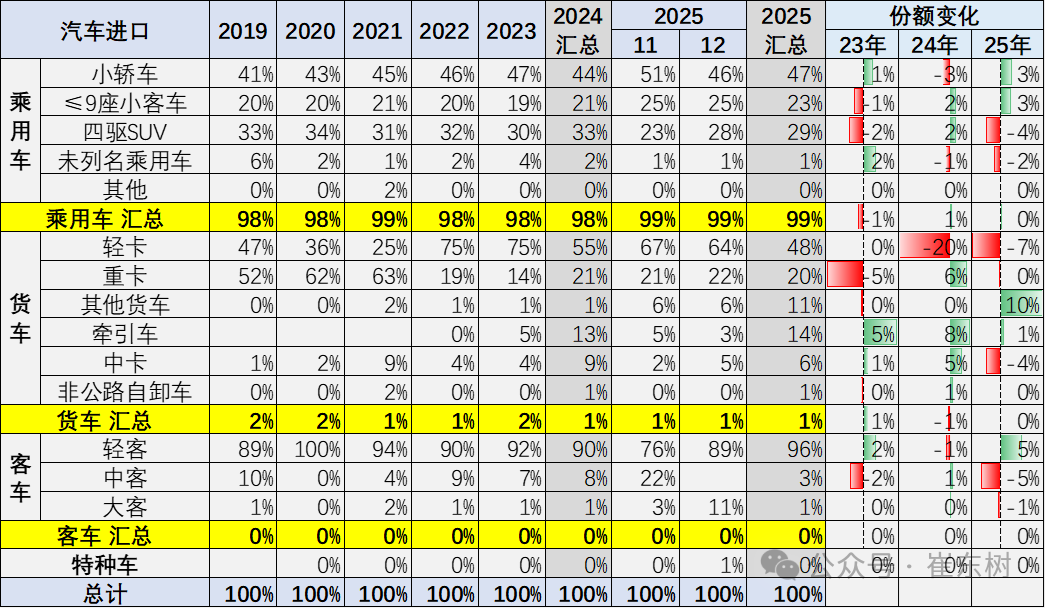

3、汽車整車進口結構特徵

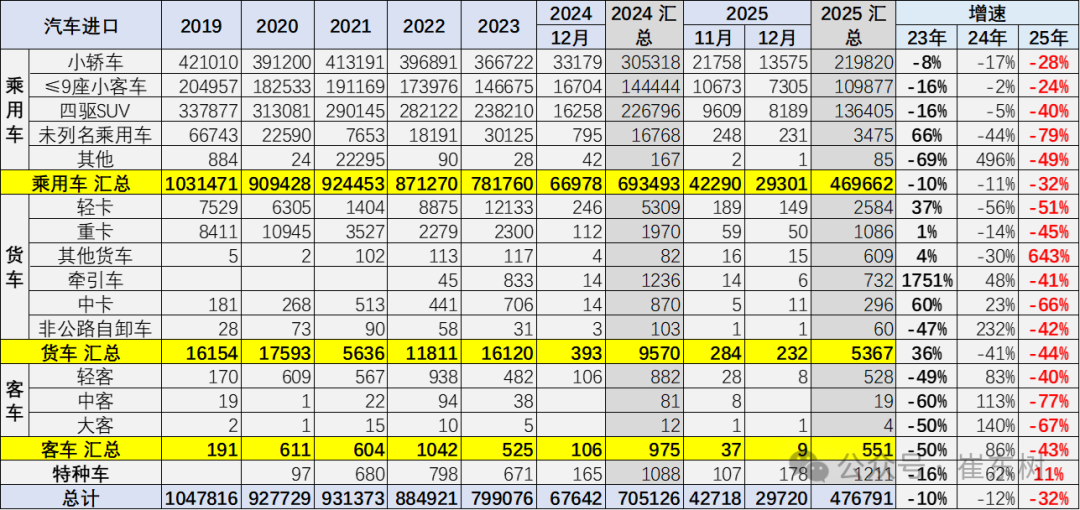

2019年以來各類進口車型全面下滑。傳統的卡車2023年進口較多,目前快速回落明顯。2025年1-12月乘用車的進口小於需求,持續去庫存。

今年汽車進口結構中的乘用車佔到99%的絕對主力地位,如果包含輕卡中的皮卡,則乘用車數量佔比更高。今年進口車全面下行,潮玩類需求也不太好。

乘用車中2025年1-12月進口轎車佔比47%;進口四驅SUV進口占比29%;而新能源車的未列名機動車進口占比1%。2025年的商用車進口表現一般,尤其是輕卡進口下滑較大,但牽引車和中卡等均不強。近期的進口皮卡也很弱。

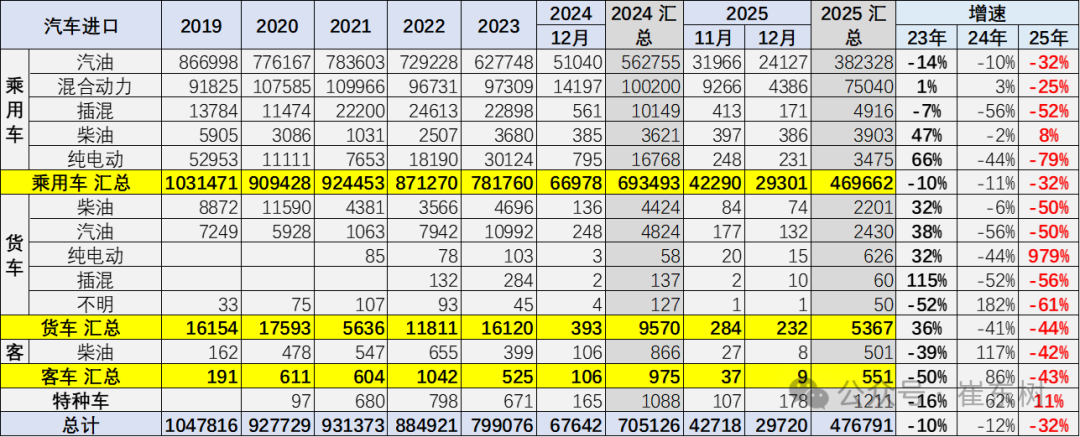

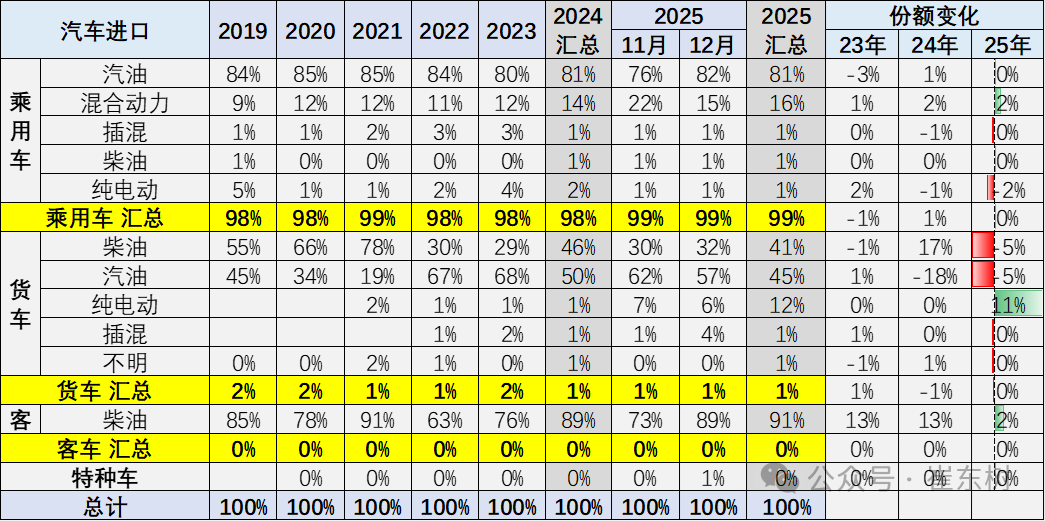

4、新能源汽車整車進口結構特徵

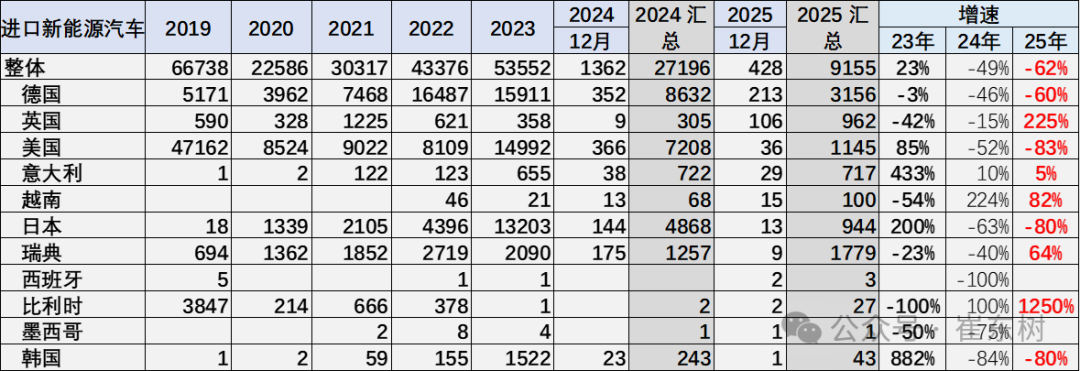

2021-2023年進口新能源乘用車實現持續高增長,2024年出現劇烈下滑。2025年1-12月進口純電動的乘用車降79%;插混降52%,進口新能源乘用車表現較弱。

乘用車的傳統燃料進口車市場下滑較大,貨車中柴油車佔比回升,而汽油貨車的佔比下降,與牽引車需求相關。

2025年的高端汽油皮卡進口表現緩慢。近期國內新能源皮卡市場表現相對較強,但進口純電動皮卡車市場表現相對較差。

2024年進口乘用車新能源進口占比達到3%,2025年1-12月進口新能源車佔比下降到2%,純電動較去年有小幅下降,燃油乘用車仍是絕對主力。貨車中的汽油車比例仍是較高的,但純電動貨車提升較好。

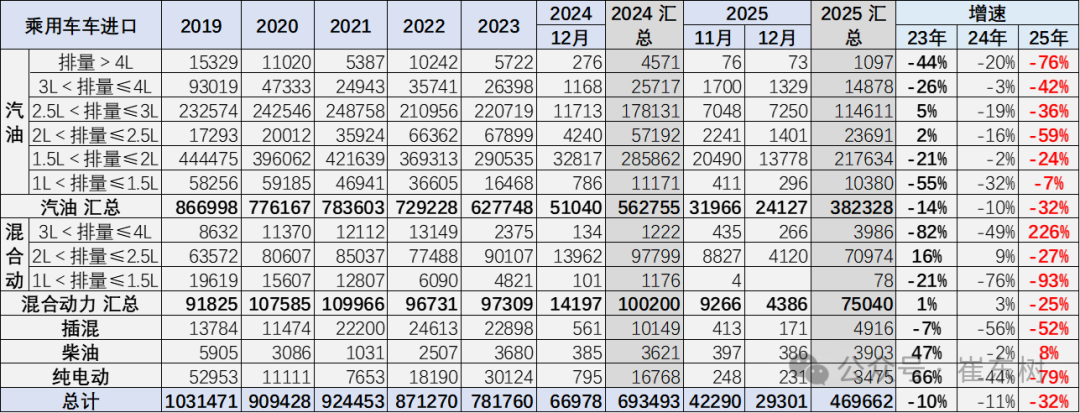

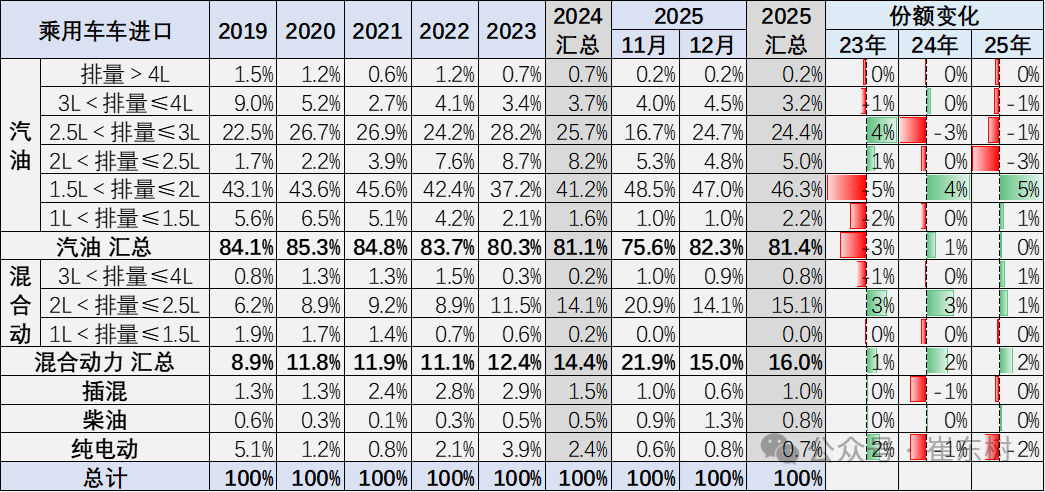

5、乘用車整車進口排量結構特徵

乘用車的進口車型排量集中於2升以下汽油車型,去年3-4升抗跌能力較好,今年2.5-3升相對較好。

乘用車的進口車型排量原本集中於2升以下汽油車型,2025年1-12月佔比整個進口車的進口量49%的比例,較去年增加5個點。

高端大排量車型下降的稍慢。近幾年的2.5升-3升的大排量進口車銷量下降慢,佔比提升。由於國內市場的車型主要2升以下,因此進口的2.5升-3升的競爭壓力較小。

二、汽車進口市場格局

1、分國別進口特徵

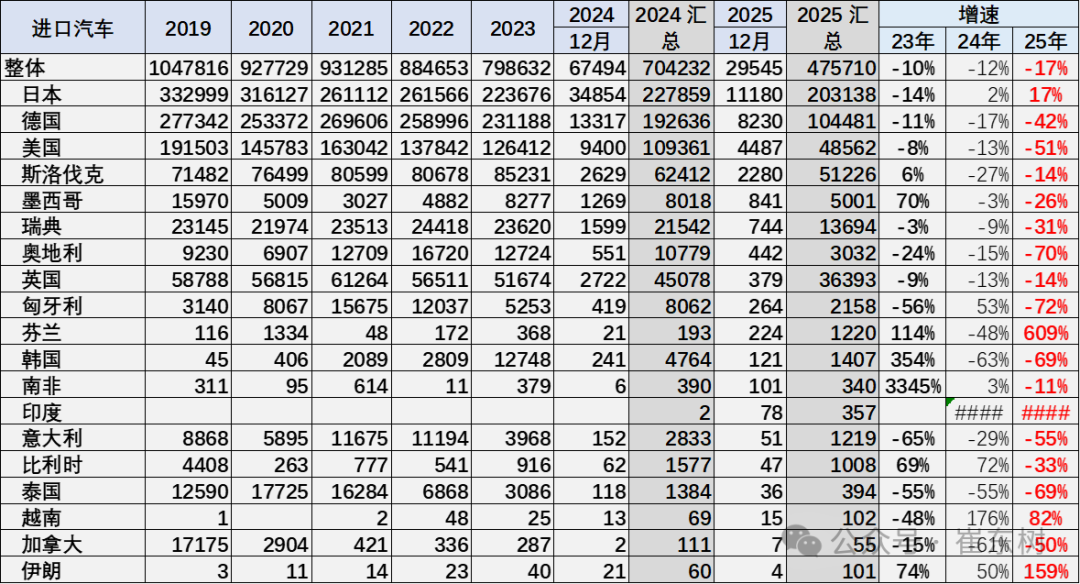

中國乘用車的進口國別仍以日本、德國、美國、斯洛伐克、英國等為核心,近期日本和斯洛伐克進口表現較穩,美國進口關稅影響較大。

2、整車進口月度走勢

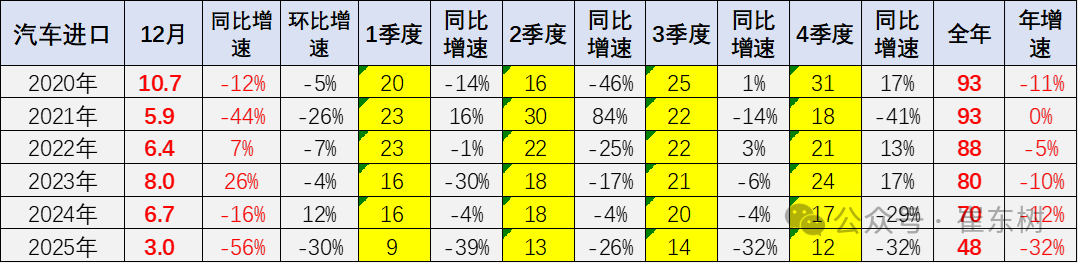

12月進口車下滑壓力仍較大。2025年12月進口最高的前10國家是:日本11179輛、德國8228輛、美國4487輛、斯洛伐克2280輛、墨西哥841輛、瑞典744輛、奧地利442輛、英國379輛、匈牙利264輛、芬蘭224輛,其中本期較同期增量增大的前五個是:芬蘭203輛、南非95輛、印度78輛、加拿大5輛、越南2輛。

2025年1-12月進口最高的前10國家是:日本203107輛、德國104436輛、斯洛伐克51226輛、美國48549輛、英國36393輛、瑞典13693輛、墨西哥5001輛、奧地利3031輛、匈牙利2153輛、韓國1405輛,其中本期較同期增量增大的前五個是:芬蘭1038輛、印度355輛、西班牙300輛、博內爾72輛、馬來西亞61輛。

3、新能源汽車整車進口國家特徵

2025年國產車競爭力較強,進口主力國家的新能源車進口下滑62%。2025年的進口新能源乘用車壓力進一步加大,美國進口車很差,歐洲進口新能源還有一點銷量。

三、汽車市場銷量格局

1、進口車總體銷量

前幾年的進口車在12月均保持近7萬輛的較高銷量,但今年進口車銷量走勢劇烈下滑,12月進口車零售僅有5.1萬輛,今年3-12月下滑壓力加大,未來進口可能更為謹慎。

由於中國自主車企強大,進口車銷量表現持續走差,也弱於國內國產豪華車市走勢。2021年進口車銷量達到94萬輛,相對於2020年銷量下滑6%。

2022年進口車的銷量84萬輛,按年2021年大幅降10%,也相對弱於國產車的表現。2023年終於恢復正增長,達到91萬輛,增8%。

2024年進口車交強險數據為80萬輛,按年下降12%。由於2024年初高基數的影響,今年1-12月進口車零售54萬輛,下滑33%的壓力較大,12月下降到5.1萬輛降36%,未來壓力仍大。

2、進口車品牌特徵

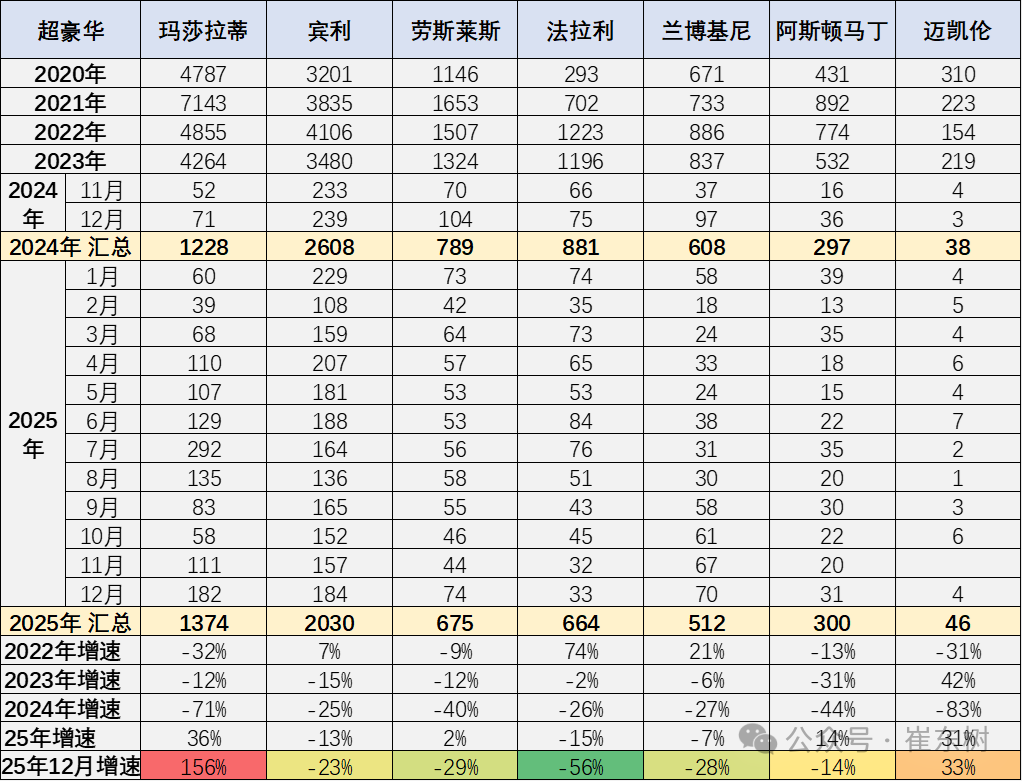

過去幾年進口超豪華車持續增長,但2023年以來出現較大的下滑,2024年加速下滑,2025年1-12月下滑仍較嚴峻。超豪華的走勢出現巨大波動,瑪莎拉蒂的走勢總體異常較高。勞斯萊斯表現較堅挺。法拉利的走勢低迷。超豪華總體走弱,體現超高端消費羣體的購買力暫時放緩,近期拋售帶來的超豪華車銷量異常,市場價格合理迴歸。

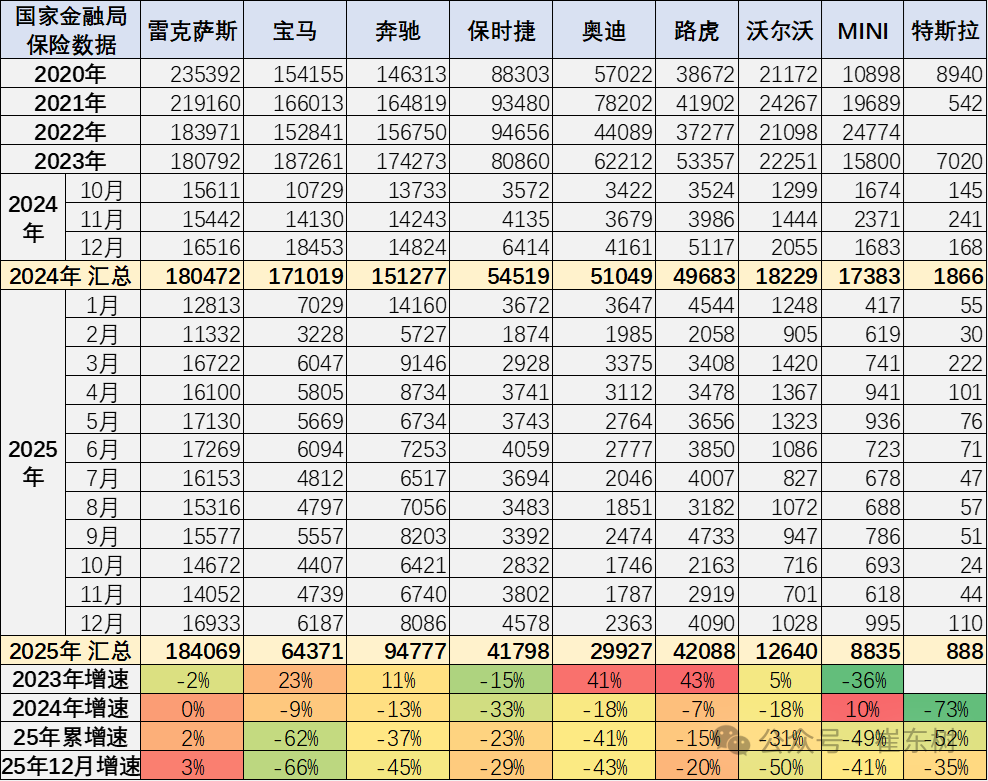

目前進口車主要靠豪華車的需求支撐,非豪華進口車劇烈萎縮。進口車中的主力進口豪華車佔比大幅增長。合資品牌進口車快速萎縮,歐系的大衆進口車等部分品牌進口車萎縮劇烈。

2025年的雷克薩斯的進口保險零售數據18.4萬台,按年增長3%,並且雷克薩斯2025年銷量高於2022年銷量,在2022-2024年連續三年保持在18萬水平基礎上,2025年創過去四年的新高,其表現的確很強。保時捷、路虎的表現總體相對稍好。

3、雷克薩斯成功因素

雷克薩斯的銷量成功因素主要是產品調整及時,混合動力車型表現較強,消費者對雷克薩斯混動的認可度較高。

A. 核心車型持續走量,品牌基本盤穩固

ES 系列:作為絕對銷量支柱(2025年銷量118,736台,佔總銷量近65%),憑藉舒適、可靠的家用定位和進口車身份,持續吸引追求品質的消費者,且保持6%的增速。

RX 系列:經典中大型SUV,2025年銷量回升至34,051台,3%的增速說明其產品力經過改款後仍能穩定吸引用戶。

這兩款車型合計貢獻了近80%的銷量,形成了堅實的基本盤。

B. 高端車型爆發式增長,品牌溢價能力提升

LX 系列:硬派豪華SUV代表,2025年銷量4,097台,按年暴增55%,受益於高端越野市場需求和品牌稀缺性。

GX 系列:2025年銷量3,711台,按年增長28%,精準抓住了硬派豪華SUV的細分市場紅利。

LM 系列:豪華MPV標杆,2025年銷量4,021台,7%的增速體現了其在高端商務市場的統治力。

這些車型的增長不僅提升了品牌形象,也拉高了整體利潤。

C. 可靠性與口碑積累,建立用戶信任

雷克薩斯長期以「開不壞」 的可靠性著稱,J.D.Power等第三方機構的質量報告常年名列前茅。這種口碑形成了強大的用戶粘性,老車主換購/推薦率高,是銷量穩定的底層邏輯。

進口整車的工藝品質也讓消費者願意為其買單。

D. 服務體驗打造差異化競爭力

雷克薩斯的「待客之道」服務理念貫穿售前、售中、售後,包括針對智混動車型6年/15萬公里免費保修保養、專屬管家服務等,在豪華品牌中形成了獨特的服務壁壘,提升了用戶滿意度和忠誠度。

E 產品矩陣精準佈局,覆蓋多元需求

從轎車(ES、LS)、SUV(NX、RX、GX、LX、RZ)到MPV(LM)、跑車(LC),雷克薩斯的產品線覆蓋了豪華車市場的主流細分領域,且多種動力選項滿足不同用戶的需求,減少對單一車型的依賴。

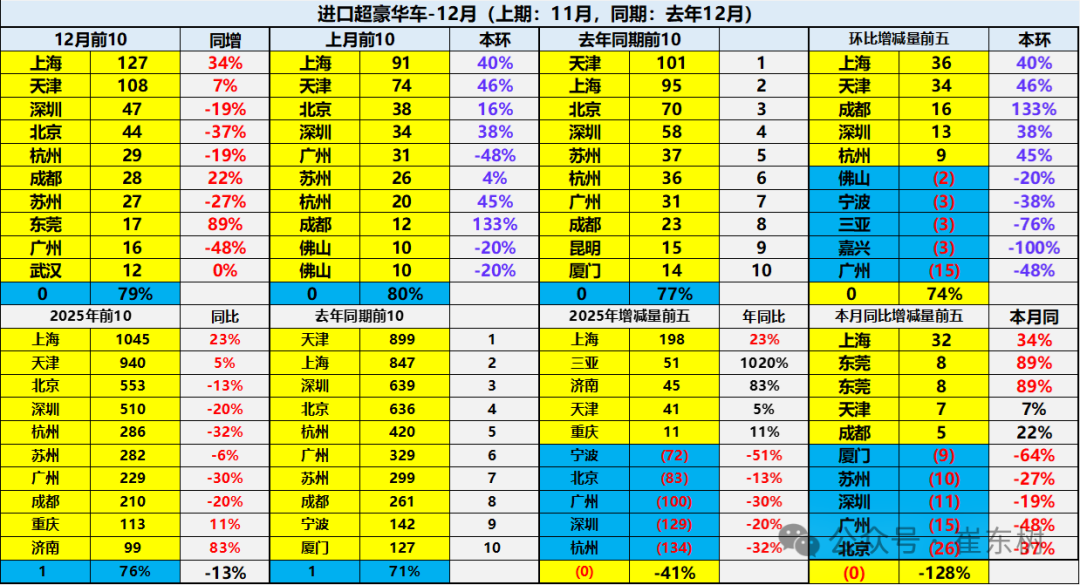

4、進口超豪華車品牌區域變化特徵

進口車市場的需求總體偏弱,上半年天津超越上海保持超豪華第一,近期上海回升較好,因股市暴增等,上海的進口超豪華車近期按月上升較大。

杭州、深圳、廣州、北京與寧波等傳統富裕地區的進口超豪華車市場壓力較大。新能源車對超豪華的影響明顯,由於超豪華的市場萎縮,市場的需求總體不佳,價格體系壓力大。

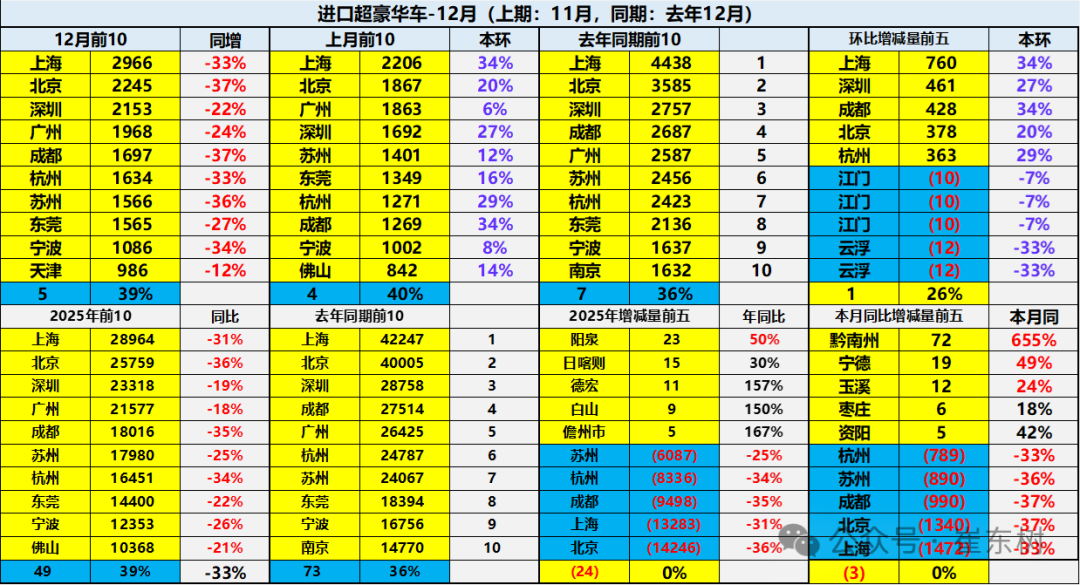

5、豪華車區域變化特徵

總體國產與進口豪華車市場的需求總體偏弱,其中蘇州、杭州、成都、上海、北京等傳統富裕地區的豪華車市場壓力較大。今年的陽泉、日喀則、德宏等中西部地區較強。