近日,微博話題「蘋果用戶的天塌了」衝上熱搜,引發了不少網友的討論。

輿論的走向也十分有戲劇性。在這條熱搜出現的同時,iPhone Air也出現了跳水一般的降價,直降2000元后起售價直接來到了5999元,這對於iPhone Air首發用戶而言的確能算上「天塌了」。然而隨着話題發酵,輿論開始指向了更具爭議性的領域,那就是「大數據殺熟」。

有網友通過對比發現,在部分App上購買機票或打車時,iPhone顯示的價格要高於安卓手機。於是,「蘋果稅導致定價上漲」的結論被廣泛傳播。

但真相,往往隱藏在情緒化的熱搜詞條之外。

蘋果比安卓貴,真的是「蘋果稅」?

要討論價格差異,首先需要明確一個問題,到底什麼是「蘋果稅」?

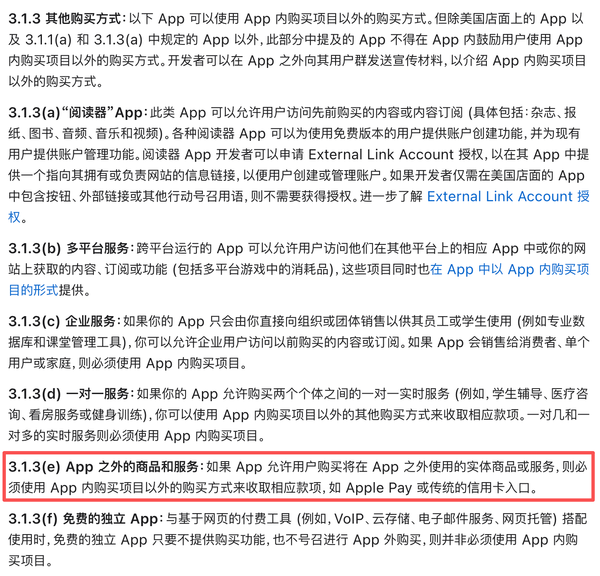

根據《App Store審核指南》商務部分的明確規定,Apple對應用內交易的抽成有着極其嚴格的界定。比如這一句:如果你想要在App內解鎖特性或功能 (解鎖方式有:訂閱、遊戲內貨幣、遊戲關卡、優質內容的訪問權限或解鎖完整版等),則必須使用App內購買項目。

這意味着,包括視頻網站會員、遊戲道具/遊戲幣等等我們常見的功能,必須使用App內購買,同時需要向蘋果支付所謂的「蘋果稅」。因此某些平台的會員費用,確實存在蘋果比安卓更貴,或者花了相同的錢,蘋果手機拿到的虛擬道具比安卓少。

審核指南里面同時也有寫到,如果App允許用戶購買將在App之外使用的實體商品或服務,則必須使用App內購買項目以外的購買方式來收取相應款項,如Apple Pay或傳統的信用卡入口。

這意味着,通過App購買的打車費、機票酒店預訂、外賣食品、電商購物等實體服務及商品,必須跳轉到諸如Apple Pay,以及國內的微信支付寶等等支付工具去付費,這時蘋果不會收取任何的額外費用,支付的金額也會全部給到軟件的開發者。

由此可見,網友反映的「買票貴、打車貴」,這些與「蘋果稅」並無關聯。這類現象的本質,其實是互聯網行業長期存在的「大數據殺熟」。各大互聯網企業會根據用戶的消費習慣、機型特徵進行差異化定價,將企業自身的溢價行為歸咎於Apple抽成,顯然有悖事實。

「蘋果稅」比人們想象的低

我們經常從媒體或者開發者口中聽到「30%抽成」,但近些年,蘋果生態內的抽成其實是比較低的。

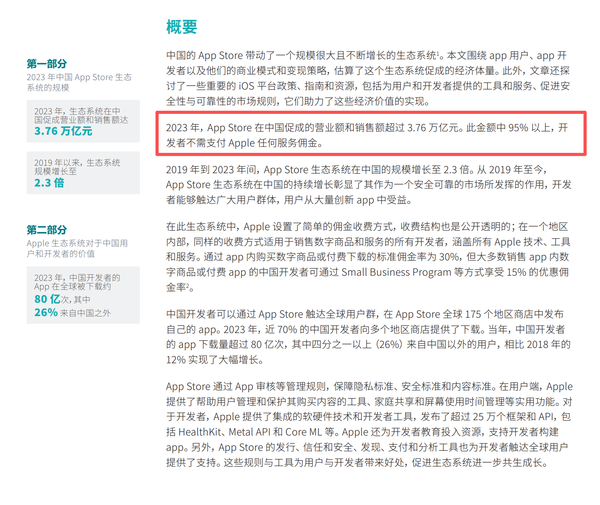

上海財經大學商學院副教授居恒在2024年發布的一份報告指出,2023年App Store生態系統中,超過95%的營業額完全歸開發者所有,無需支付佣金。另外,所謂的「30%抽成」也不是一刀切,對於年收入低於100萬美元的中小開發者,以及訂閱服務滿兩年的項目,佣金率已經降到了15%。

蘋果官方文檔同時顯示,開發者擁有對其App和遊戲的完全定價權。平台方的介入僅限於拒絕「要價明顯過高」以欺騙用戶為目的的項目。價格的最終制定者是App廠商,而不是蘋果。

蘋果用戶的天還要塌幾次?

如果你經常瀏覽社交媒體,會看到蘋果經常成為熱搜排行榜的常客。

這一方面,源於龐大的用戶基數帶來的傳播紅利。

公開數據顯示,去年上市的iPhone 17,已經成為近些年市場表現最強勁的機型,國內銷售總量已突破1800萬台。作為科技圈最大的「流量池」,任何關於蘋果的風吹草動,都能通過龐大的用戶基數形成傳播裂變。

另一方面,則源於信息不對稱引發的共情偏差。

在1800萬用戶中,資深數碼玩家僅佔極少數。對於大多數普通用戶而言,他們很容易被「買票貴」這種切身利益相關的說法觸動,從而在不了解商業邏輯的情況下,參與到情緒化的批判中。

另外不得不說的是,當前這個熱搜的時間節點也十分巧妙。正如文章開頭提到的,有些人會直接將「天塌了」,匹配到iPhone Air降價2000元上,也有人趁着這個時間節點,拿出了蘋果用戶的機票打車更貴來引導輿論。在品牌熱度最高、市場競爭最激烈的節點出現針對性的負面輿情,是誰在背後推波助瀾,同樣耐人尋味。

在「流量為王」的時代,情緒的傳播速度總是快於事實的科普。也正因如此,客觀真實的信息,在喧囂的中文互聯網環境中顯得尤為珍貴。比起被帶節奏的「天塌了」,了解商業邊界、看透平台的定價真相,才能避免成為大數據博弈下的犧牲品。

保持理性,是數字時代用戶應有的基本素養。