近日,一筆名義年化24%的4.46萬元借款,在前兩期被集中收取過萬元服務費,綜合年化利率逼近36%。

在助貸新規已落地的背景下,嘉銀科技(JFIN)「你我貸」的收費結構及其合規邊界,再度引發關注。

從一筆普通借款開始

爭議源於一筆表面常規的借款交易。

據公衆號「一隻互金鵝」報道,2026年1月,一名用戶在「你我貸」申請44600元,期限12期,等額本息償還;合同列明本金與利息每期還款4216.93元,這一單項年化利率約24%,與平台宣傳「7.2%-24%(單利)」區間一致。

問題出在還款前端。首期和第二期額外收取「增值服務—債務管理服務費」,每期5017.5元,兩期合計10035元。該費用獨立列支,未併入利息,卻直接增加實際支出。將前期費用平攤全周期後,整體名義年化綜合成本接近36%。這一計算方式,也正是助貸新規明確要求統一納入綜合孖展成本的口徑。

用戶反饋,如果利息在23%-24%尚可承受,但前期集中高額服務費大幅加重初期現金壓力,與「息費透明」宣傳形成明顯落差。

這並非孤例,類似收費結構在平台用戶反饋與公開報道中已多次出現,用戶實際體驗往往在還款初期就暴露差異。媒體曾報道,2025年5月一位用戶借款1.5萬元,實際到賬僅1.38萬元,平台以 「風險準備金」 名義扣除1200元。「扣除的費用不體現在利息裏,卻讓實際孖展成本大幅上升。」該用戶計算後發現,按實際到賬金額算,綜合年化利率已超40%。

費用拆分和隱藏

早在2024年,用戶反饋與媒體報道就顯示,「你我貸」借款常在放款或前兩期額外收取擔保費、管理費、諮詢費等,導致實際到手金額低於申請額度,或前期現金流壓力前置。

這些費用以「增值服務」「債務管理」等名目單獨列支,不計入利息計算,卻在實際支付中抬高綜合孖展成本。平台始終將7.2%-24%作為核心宣傳口徑,強調費用清晰、審批快捷、還款靈活。

但操作中部分成本通過拆分遊離於該口徑之外,往往在還款初期集中體現。這種結構性差異雖不突出於合同顯眼條款,卻反覆引發用戶對真實負擔的質疑,成為爭議反覆出現的主要來源。部分用戶事後計算才發現,宣傳低利率區間並未覆蓋全部實際支出,整體負擔遠高於預期。

助貸新規落地後的邊界要求

2025年10月1日起施行的《關於規範銀行保險機構與助貸機構合作有關工作的通知》(業界稱為「助貸新規」)明確要求,所有增信服務費、諮詢費、擔保費等必須統一納入借款人綜合孖展成本計算,並符合司法意見相關標準。市場普遍理解為單筆貸款綜合成本應控制在年化24%以內。

這一規定直指此前通過項目拆分抬高實際負擔的行業做法,旨在推動定價規範、透明、保護消費者知情權。多數平台已在新規落地後調整:合併費用項目、降低前期收費比例、部分甚至主動收縮業務規模以適應合規邊界,避免觸碰紅線。

而在新規實施數月後,「你我貸」前期仍可見的高額服務費,讓其調整進度成為外界審視重點。監管導向下,費用合併計算已成為行業共識,但部分平台的原有模式仍在延續,引發對轉型深度的疑問。這些合規疑問,也在用戶端集中反饋中得到印證。

用戶端反映的集中問題

消費者投訴平台上,「你我貸」相關記錄主要集中在放款或前期還款中多項服務費用,導致綜合成本高於宣傳口徑;實際還款體驗與年化利率理解存在落差;催收階段頻繁撥打通訊錄內親友電話,涉及騷擾或威脅內容。

個人信息授權環節採用「一次勾選即向多家合作機構開放權限」的設計,也讓部分用戶難以逐項辨識信息流向,授權範圍過寬。平台客服回覆多以「合同已明確約定」「業務合法合規」等標準化表述為主,少有針對具體案例的深入解釋。

對於具體高額服務費案例的計算邏輯與必要性,目前尚未見到逐項、針對性的公開說明。這些投訴雖不指向單一事件,但在數量與集中度上,反映出用戶對收費透明度與實際邊界的持續分歧,部分用戶表示多次溝通後仍未得到滿意解釋。

合規性依然是審視重點

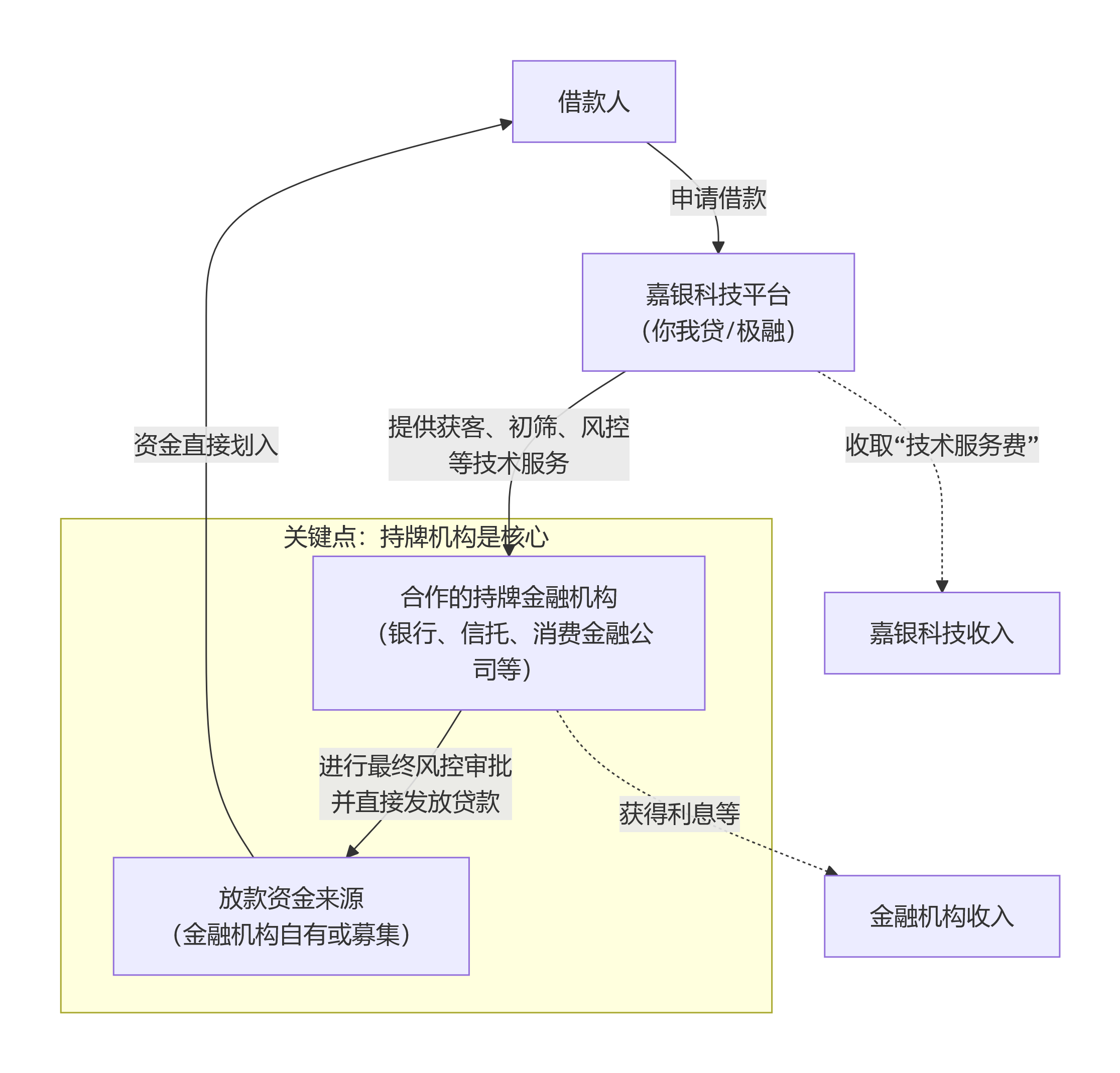

嘉銀科技是一家以助貸模式為核心的金融科技公司,作為技術與信息中介,為持牌金融機構與借款人提供撮合服務。上市公司通過全資子公司上海你我貸互聯網金融信息服務有限公司運營的「你我貸」平台,當前定位為助貸模式下的獲客與技術服務平台。根據其2025年第三季度未經審計財務業績,單季貸款撮合交易量322億元人民幣,按年增長20.6%,但按月下降13.2%;淨營業收入14.7億元人民幣,按年增長1.8%,按月下降22.1%;淨利潤3.8億元人民幣,按年增長39.7%,按月下降27.5%。

儘管按年保持增長,但按月全線回落,部分反映新規預期下業務策略的主動調整。同時,公司90天以上的逾期率約為1.33%,相比2025年第二季度的1.12%按月有所上升,不過資產質量總體穩定。營收對撮合量的轉化率約4.57%,可視作其向金融機構收取的綜合技術服務費率。

在助貸行業中,嘉銀科技的體量仍處於較高水平,而其後續表現,將取決於收費結構與新規要求的銜接情況。新規要求費用合併計算並嚴控上限,原有高額服務費模式面臨重塑壓力。公司股價自2025年年中約18美元逐步回落,至2026年1月下旬徘徊在6.7-7.0美元區間,最低觸及5.748美元附近。

據媒體報道,嘉銀科技原首席技術官馮毅已離職,公司至今未就2026年最新服務費案例、綜合成本超出宣傳水平、與新規銜接等具體爭議發布全面公開回應。這些事實疊加,讓市場對公司收費模式調整路徑、資產質量動態以及業務長期可持續性持續審視。對於借款人而言,最終支付的真實成本纔是核心;對於平台而言,如何在合規邊界內重塑定價,已成為轉型期無法迴避的問題。

(文章來源:財中社)