風口與泡沫總是相伴相生,短劇出海亦是如此。

啱啱過去的2025年,短劇出海依然火爆,巨頭入局、黑馬崛起、AI帶來新機遇;但虛火也同樣刺眼:80%-90%的項目無法回本,多數平台陷入「增收不增利」,海外市場體量僅為國內的1/5-1/6,90%收入集中於美國,新興市場滲透率不足一成,內容供給依賴譯製劇、文化適配難題突出。

如今,站在2026年伊始,短劇出海,又會面臨怎樣的競爭格局與市場契機呢?

「全球90%的內容市場在海外。」楓葉互動副總裁南亞鵬在接受訪談時的這一觀點,精準點出海外市場的巨大潛力。

2025年,短劇出海賽道迎來爆發式增長:谷歌預測全產業鏈規模(含應用內購、廣告、品牌定製等全收入來源)達36億美元,按年激增126%;Sensor Tower等權威機構數據顯示,2025年海外微短劇App雙端內購收入達20.3億美元,按年增幅亦高達115.3%。

賽道規模擴容的同時,玩家陣營也持續壯大。2025年,ReelShort、DramaBox、GoodShort等老牌玩家穩居收入榜首,持續領跑;字節跳動密集加碼,推出全球多地區覆蓋的PineDrama、日本本土化的PikoShow等產品;迪士尼更是押注DramaBox,跨界入局;此外,諸多IAA(廣告變現)模式應用後來居上,持續衝擊行業競爭格局。值得關注的是,這些快速崛起的應用均以IAA模式為核心,印證了免費模式在海外用戶規模擴張中的關鍵驅動作用。

但若對標2025年國內短劇在市場體量、爆款數量、商業價值與行業地位上的「全面上桌」,短劇出海的「上桌」之路仍道阻且長。

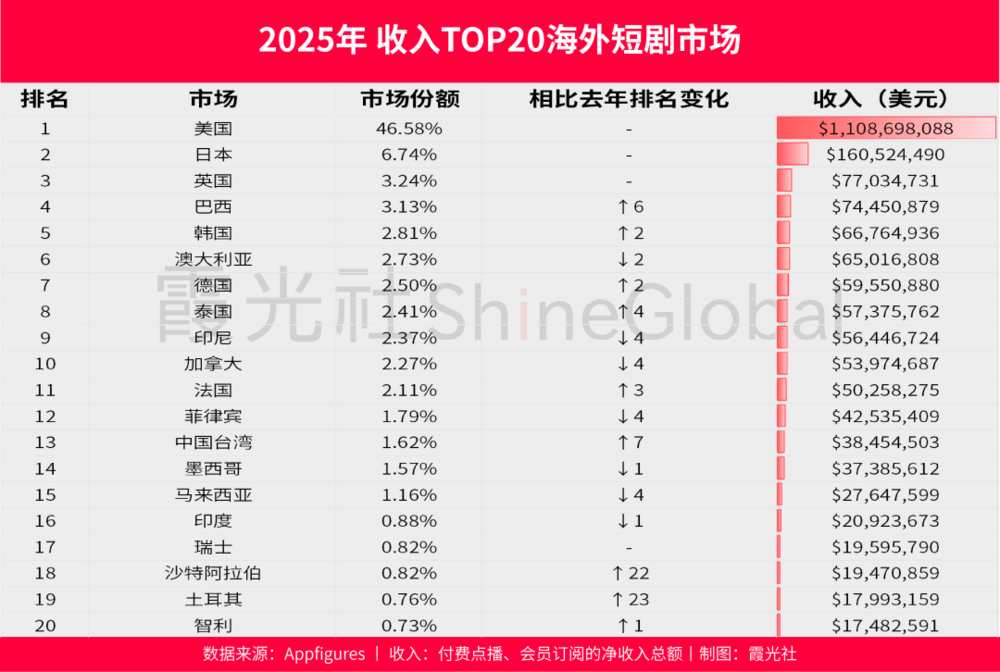

首先,市場體量差距顯著。據DataEye研究院數據,2025年國內短劇(含真人劇與AI漫劇)綜合產值約1000億元,其中真人短劇(含免費與付費)規模達800億元,較同期國內電影總票房(518.32億元)高出近兩倍;而海外短劇市場營收僅徘徊在20-25億美元之間,與國內市場存在6-7倍的差距,整體仍處於早期發展階段。

其次,市場滲透率不均,新興市場待教育。目前海外短劇90%以上的收入集中於美國市場,東南亞、拉美、中東等新興市場的用戶對短劇認知度偏低,仍需長期的市場培育。根據霞光智庫2025年9月發布的《2025中國短劇出海報告》,目前全球短劇的月活躍用戶約為8000萬,但與近9億的潛在用戶規模相比,當前的滲透率仍不到一成。整體而言,海外短劇生態尚未成熟,廣闊市場空間的開拓仍處於起步階段。

其三,市場供給存在顯著缺口。國內短劇供給端產能充沛,全年上線超20萬部,播放破10億作品超130部,30億+頭部精品佳作也有多部。反觀海外市場,供給能力遠難匹配需求:據DataEye 2025年海外微短劇行業報告,當前頭部海外短劇App年上新量雖已提升至300部左右,但市場實際需求達數千部,供需缺口懸殊;海外本土短劇月產量仍不足200部,供給嚴重依賴進口,其中國產翻譯劇佔比高達80%-90%。

其四,產業鏈與商業成熟度不足。國內已形成短劇+電商、短劇+文旅、短劇+品牌定製等成熟商業模式,產業生態日趨完善;而海外市場雖已出現IAA(廣告變現)、IAP(內購)、訂閱並行的混合變現格局——以IAA獲取免費用戶,通過IAP/訂閱收割高價值用戶,藉助訂閱服務提升用戶留存與ARPU值,但多元盈利模式仍處於探索期,尚未形成穩定閉環。

鬼手剪輯CEO張天佳向霞光社補充的三組數據對比,更直觀凸顯了海外短劇的發展差距:國內短劇市場規模已比肩愛奇藝、優酷、B站三大平台收入之和,而海外短劇總規模不及Netflix、迪士尼等海外流媒體巨頭的二十分之一,甚至低於中國DTC品牌安克創新的海外營收,僅為日本動漫全球市場規模的十分之一;用戶滲透層面,即便在覈心的美國市場,短劇受衆也未覆蓋白人中產、華爾街精英等主流群體,仍侷限於特定圈層。

不過,2025年海外短劇賽道也浮現諸多積極信號:迪士尼通過加速器投資DramaBox,OpenAI獲迪士尼IP授權,短劇在YouTube平台的收益已超越中長劇,TikTok亦在積極引入劇方合作。這些動態均表明,海外巨頭已開始關注並佈局這一新興賽道。進入2026年,短劇出海領域正醞釀着更多變革與突破。

2025年,短劇出海賽道的競爭已日趨白熱化,行業格局正被加速改寫。

一方面,手握IP資源的中國網文大廠與互聯網巨頭持續進場,衝擊原有競爭格局:儘管ReelShort、DramaBox等老牌玩家仍穩守領先優勢,但崑崙萬維旗下Dramawave、麥芽傳媒旗下NetShort、掌玩網絡旗下FlickReels,以及字節系MiniShorts、Melolo等後起之秀已強勢突圍,在逆勢增長中悄然重塑行業態勢。

另一方面,海外本土勢力與國際巨頭紛紛入局,全球短劇市場徹底告別中國公司獨大的局面,邁入群雄逐鹿的「戰國時代」。數據直觀印證了這一變化:2025年Q3 TOP30短劇應用中,中文應用下載量佔比從95%驟降至67%,印度KukuTV、烏克蘭Holywater、德國Galatea TV等本土平台快速攻城掠地。

尤其值得關注的是,2025年好萊塢勢力的強勢入局,更讓競爭增添了關鍵變量:8月,由前迪士尼、派拉蒙高管賈娜·維諾格雷德掌舵的高端短劇工作室MicroCo正式登場,精準聚焦好萊塢流失粉絲的核心需求;10月,前米拉麥克斯CEO比爾·布洛克推出高品質罪案短劇平台GammaTime,憑藉差異化定位斬獲1400萬美元種子輪投資;福斯娛樂亦同期收購烏克蘭Holywater,計劃為旗下My Drama平台製作200部豎屏短劇,全面覆蓋歐美市場。此外,韓國推出Vigloo平台深耕全球市場,美、日、德等多國也紛紛打造本土短劇平台,全球玩家與中國短劇平台的全面競逐已然展開。

激烈競爭下,行業分化趨勢愈發明顯。

其一,私域APP加速進入淘汰賽。

下載量與收入持續向頭部應用集中,尾部應用加速出清;與此同時,2025年短劇孖展事件較2024年驟減70%,湧入賽道的熱錢逐步退潮。賽道門檻抬升背景下,2025年新出現的平台中,43%選擇低門檻的IAA模式,印證了尾部應用撬動市場的被動處境。

其二,即便存活的平台,多數仍處於「花錢賺吆喝」的階段。

多位製作人、平台負責人透露,80%-90%的出海短劇項目無法回本,部分平台需將每日近八成收入投入投流。2025年上半年A股相關公司半年報數據,也印證了短劇出海業務「增收不增利」的普遍態勢:中文在線營收按年增長20%,但歸母淨虧損擴大至2.26億元,旗下FlareFlow等平台的投流與內容成本高企,對利潤影響幅度達20%;持股楓葉互動的公司,同期營收下降5%至27.6億元,淨虧損4651萬元;擁有出海平台iDrama的掌閱科技,營收增長14.58%,但虧損額按年擴大226%;崑崙萬維旗下Dramawave雖單月流水超2000萬美元、短劇收入5.8億元且毛利率達83%,但未披露核心投放費用,盈利真實性存疑。

顯然,短劇出海仍處於「買量換市場」的開拓期,擴張階段的短劇業務已對部分母公司業績形成拖累。

LuckyShort CEO鄧先耀直言,當前短劇行業賺錢的公司越來越少,頭部玩家憑藉先發優勢和資本紅利維持運轉,中小平台則大多陷入虧損。核心癥結在於:北美流量紅利趨緩,IAP用戶池被反覆清洗,用戶付費閾值持續提升;全球市場雖仍有增量空間,但新興市場開拓需更強的本地化能力,而AI翻譯、配音在小語種適配等方面仍存在明顯短板。

不過,賽道中也浮現出部分新機會點:例如深耕YouTube渠道的短劇運營廠商,年利潤已達千萬美元級別;東南亞、拉美等新興市場的付費潛力被逐步挖掘,成為中小玩家的突圍方向。鄧先耀預判,未來行業將形成「頭部廠商攻堅高淨值市場、中小玩家深耕中長尾區域」的格局,而本土化內容供給不足,仍是全行業亟待突破的核心痛點。

2025年,行業各方已形成共識:在海外打造短劇爆款,正變得越來越難。

一方面,海外短劇賽道深陷同質化困局。中小平台受限於資金儲備與試錯成本,普遍採取「換湯不換藥」的翻拍模式——以翻譯劇的市場數據為導向,僅簡單更換演員、職業與故事場景,核心的故事內核與衝突設定幾乎照搬已驗證的模板。這種創作模式直接導致內容套路化嚴重,觀衆審美疲勞加劇,模板的市場價值持續稀釋,原創內容的稀缺性與含金量愈發凸顯。說到底,這仍是一個尚未形成創新激勵的行業,除非創新能被實實在在的收入增長所驗證。

與此同時,深諳本土文化的玩家正在強勢崛起,被福斯娛樂收購的烏克蘭平台MyDrama便是典型代表。作為紮根東歐市場的本土平台,MyDrama精準把握歐美及東歐受衆的價值觀、審美偏好與敘事節奏,其原創作品如《Too Young to Want her Professor》《Spark Me Tenderly》等,無需經歷「翻譯+改編」的本土化適配流程,就能自然契合當地用戶的觀劇需求,有效規避了中國平台出海時普遍遭遇的「文化折扣」難題。而MyDrama在原創與互動內容上的成功,已推動部分中國頭部平台將重心向原創內容傾斜。

針對出海短劇難出爆款精品的行業困境,為出海平台提供一站式視頻譯製與剪輯工具的鬼手剪輯CEO張天佳指出,短劇精品化在海外落地,正面臨兩大核心挑戰:一是成本高企,國內單部短劇50萬-300萬元的製作預算,在海外市場需疊加匯率、本地化調研、本土團隊搭建等多重成本,實際投入需乘以7倍,企業的投入意願因此大幅受限;二是周期拉長,國內一個月即可完成的項目,在海外要兼顧供應鏈協調、本地化內容適配、本土演員檔期磨合等環節,項目周期可能延長至原來的7倍,製作效率難以保障。此外,中外文化差異進一步抬高了精品化門檻,國內市場屢試不爽的劇情模式,在海外多元文化環境中難以複製成功。

「或許短劇平台可以借鑑SHEIN這類跨境電商品牌的成功經驗,搭建數據洞察平台,實時捕捉目標市場的流行趨勢與文化偏好,再結合快速打板、小單測試、批量生產的柔性創作模式,提升精品內容的成功率。」張天佳補充道。

業界普遍認為,AI將成為重構短劇內容供給模式的核心變量。

2025年堪稱AI漫劇爆發元年,行業規模被主流機構預估為200-248億元,按年激增超270%,核心驅動力正是AI技術帶來的成本與效率革命。進入2026年,AI漫劇市場規模有望突破350-500億元,增速持續領跑真人短劇與出海短劇兩大賽道。

對此,張天佳分析道,受制於成本壓力,中國短劇製作團隊赴海外實地拍攝、深度融入本土文化的難度頗高;而在翻譯劇為出海主流的當下,幾十億美元的海外營收規模或已觸及增長天花板。如今,AI技術正重塑短劇全鏈路生產流程,打破線下協作的地域壁壘,不少企業已跳出單純輸出國內內容的模式,試水創作伊斯蘭、泰國等本土化風格的漫劇及真人短劇。憑藉對核心創作環節的掌控力與本土文化元素的精準適配,行業有望實現破圈發展與爆發式增長。

中文在線出品的AI漫劇《憤怒的吸血鬼》便是成功範本——該劇在TikTok上線3天播放量即達2.3億,登陸Sereal+平台後付費率高達22%,超HBO同期水平7個百分點;與此同時,劇集單集製作成本從20萬元降至10萬元,降幅達50%。這一成績,直接驗證了「西幻題材+AI降本+文化適配」的出海變現路徑的可行性。

更低的成本、更高的效率,正是AI漫劇能夠快速崛起的關鍵。頭部AI漫劇/短劇創作工具巨日祿創始人傑夫向霞光社透露,當前質量達標的3D效果內容,製作成本(含人工)已壓縮至1300元/分鐘;若對質量與題材不做嚴苛要求,成本甚至可低至400元/分鐘。而在一年前,同類內容的製作成本還維持在2000-5000元/分鐘的區間。

在傑夫看來,AI漫劇的成本或已觸達階段性閾值,但行業競爭焦點將轉向質量維度的深度角逐。「未來,3D與真人短劇的每分鐘製作成本,也有望快速下探至400元區間。當然,另一種可能性是資本入局後,通過工具補貼的方式進一步攪動市場格局。」

不過需要正視的是,當前AI漫劇與AI短劇的出海態勢難言樂觀。

實證數據顯示,AI漫劇的海外市場仍處於探索階段,其在YouTube、各類垂直短劇App等渠道的收益水平,遠低於真人短劇。儘管AI技術簡化了內容生產的工作流,且海外市場的成熟速度可能快於國內,但對於從零起步的入局者而言,其ROI表現與成本優勢尚未完全凸顯。

基於此,張天佳建議,短劇平台現階段應優先深耕國內市場;若有意佈局海外,可依託既有的海外客戶資源,或藉助TikTok、YouTube等自有流量矩陣降低拓展風險。

整體來看,AI漫劇賽道的爆發目前仍侷限於國內市場,其出海的實際成效,尚需半年至一年的周期來觀察與驗證。

從分發模式上來看,諸多業界人士告訴霞光社,2025年,公域社媒成為增長新引擎。「原先做APP的客戶較多,從2024年年底到2025年,很多客戶轉向YouTube和TikTok,不少客戶在YouTube上收益很好。」

巨頭的下場更讓社媒內容場平添變量——TikTok正將國內短劇的「內容生產—分發渠道—變現模式—生態服務」全鏈路體系復刻到美國,核心通過TikTok端內專區+獨立App(PineDrama)雙陣地,疊加流量扶持、多元變現與本土化適配,系統性重塑美國短劇市場格局。

從運營視角來看,行業競爭正從粗放的流量爭奪,轉向更精細化的內容運營。單一爆款難以支撐長期增長,未來的競爭優勢將屬於那些能夠敏銳捕捉細分需求、打破內容定式、實現多形態內容聯動的團隊。例如,「小說-短劇-漫劇」等跨體裁開發模式,不僅可覆蓋更廣泛的用戶場景,也在持續驗證IP的長線價值,為構建IP生態奠定基礎。與此同時,進一步挖掘內容的商業價值已成為行業共識,單部作品價值上限越高的企業,越能在未來市場中掌握主動權。

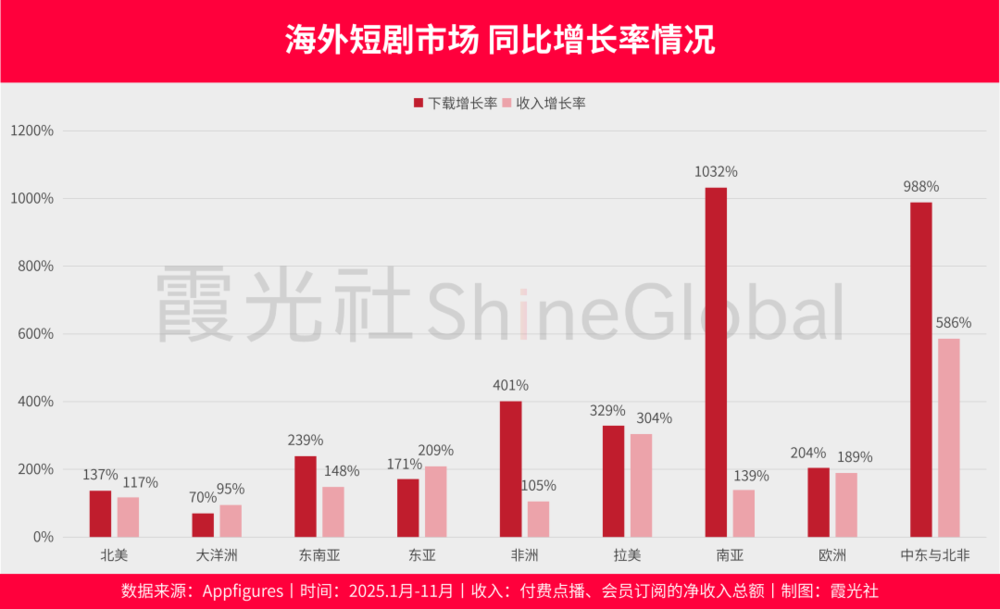

在全球短劇市場版圖中,中東正躍升為增長勢頭最為突出的板塊。

據Snapchat《短劇營銷實戰手冊》研究顯示,美國與MENA(中東和北非)地區是Snapchat平台上短劇用戶活躍度與付費意願雙高的核心區域——美國穩居短劇出海的基本盤,而MENA則是當之無愧的增長引擎。2025年前11個月,MENA地區短劇市場下載量突破7018萬次,創收7679萬美元,較去年同期分別實現988%、586%的爆發式增長,躋身全球增長最迅猛的市場行列。

分市場來看,土耳其表現尤為亮眼,收入按年激增1018%,從160.8萬美元飆升至1799.3萬美元;沙特緊隨其後,增速接近884%。全球收入增長最快的十大市場中,中東獨佔四席,直觀印證了該區域用戶付費能力的快速釋放。

主攻沙特等中東市場的HRH TV合夥人劉建華在接受霞光社採訪時表示,以短劇為代表的新媒體內容出海,精準契合了移動互聯網基建日趨完善、但本土娛樂內容供給相對匱乏的新興市場需求。

這一需求的爆發,與中東國家的政策變革密切相關。2016年4月,沙特頒佈《沙特2030年願景》,以「活力社會」「繁榮經濟」「雄心國家」為三大主線,開啓了一場堪稱「沙特版改革開放」的深刻變革。2018年4月18日,沙特第一家商業影院正式落地,漫威超級英雄電影《黑豹》成為首部公映影片,標誌着當地娛樂消費市場的破冰。儘管沙特等中東國家的娛樂資源仍顯貧瘠,但用戶付費潛力不容小覷。行業權威數據測算顯示,沙特3650萬總人口中,手遊玩家規模達2650萬,超68%的用戶具備付費意願,其手遊ARPU(單個用戶平均收入)更是以290-300美元的水平高居全球首位,為短劇付費市場奠定了堅實基礎。

Snapchat《短劇營銷實戰手冊》進一步指出,短劇市場的受衆偏好存在顯著地域差異:美國市場的核心受衆為女性,佔比高達66%,浪漫題材是主流選擇;而沙特市場的男性觀衆佔比達52%,更青睞家庭恩怨、道德衝突等厚重敘事,對復仇、逆襲等強衝突劇情有着天然的高接受度。

值得注意的是,中東短劇市場的潛力仍處於挖掘初期,行業正翹首以盼現象級爆款的出現,從而激活該區域的真實市場潛能。目前,阿拉伯文化的認知壁壘,成為打造爆款的最大阻力。數據顯示,在沙特投放的短劇中,六成以上為譯製作品,文化隔膜嚴重削弱了內容吸引力。

劉建華坦言,中東地區因文化鴻溝與宗教壁壘,短劇題材開發受限頗多,對內容本土化程度要求極高;同時,當地影視工業基礎薄弱,尋找合適的本土演員與合作伙伴也面臨不小挑戰。

毫無疑問,精準的本土化佈局,是短劇平台叩開海外市場大門的核心制勝要素。例如,某深耕中東市場多年的直播社交應用,憑藉深厚的運營積澱,旗下短劇平台通過深度本土化內容創作與社交裂變式推廣,成功撬動了當地用戶的付費意願,為行業提供了可借鑑的破局思路。

美國傳播學著作《流媒體時代》一書中談到:整個20世紀,娛樂行業的傳統巨頭能夠牢牢控制整個行業,是因為他們掌握了兩種稀缺資源:一個是上游製作環節需要的金融和技術資源,另一個是下游的發行和宣傳渠道;而當下,在新技術的作用下,娛樂行業上下游環節中原本稀缺的資源不再稀缺了,如今真正稀缺的是,對消費者需求的理解,以及獲得並管理消費者注意力的能力。這正是奈飛、亞馬遜、蘋果等互聯網巨頭擁有的,也是短劇這種內容形式所擅長的。

如今,中國短劇以技術迭代、載體煥新、話題創新,精準捕捉全球觀衆的情感共鳴,打造出獨樹一幟的敘事節奏與呈現方式。短劇出海的故事還能走多遠?霞光社將持續關注中國短劇在海外的最新動態。