2026年,在存款利率大幅下行的背景下,隨着此前高息的三、五年期定期存款到期,居民部門「存款搬家」再度成為市場的關注焦點。在分析「存款搬家」時,我們需要先說清楚以下幾點事實。

事實一:當前市場討論的「存款搬家」話題,恰好對應的是三年前市場討論的「超額儲蓄」問題。

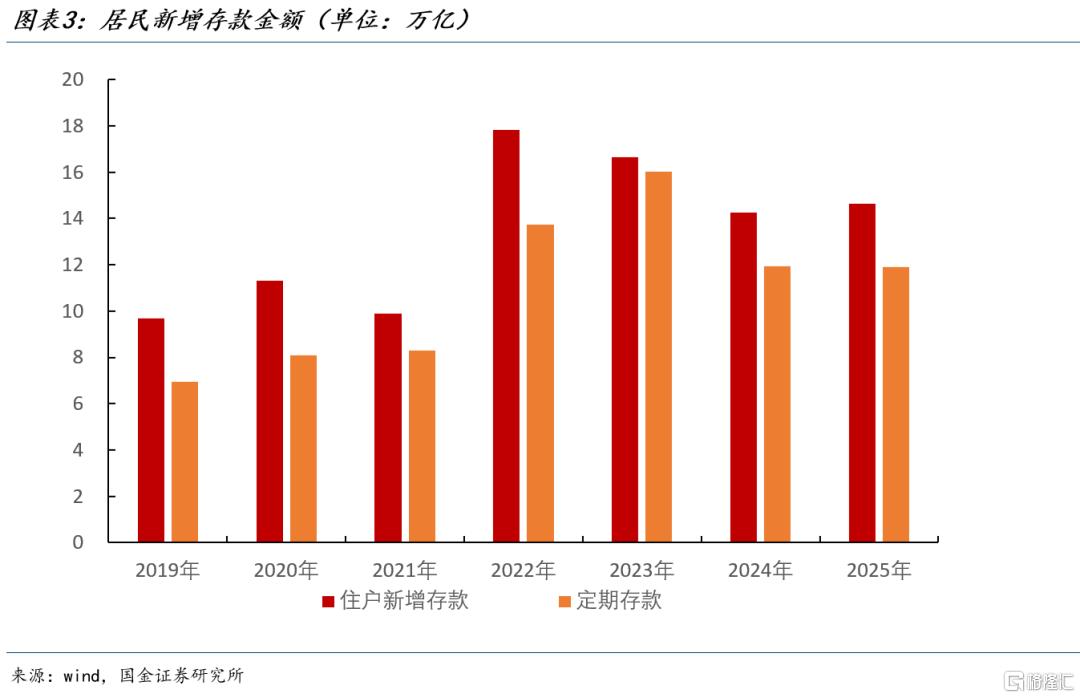

當時受地產下行、消費意願回落等因素影響,居民部門開始大幅增配定期存款。2022年新增住戶存款17.8萬億,其中定期存款13.7萬億。2023年雖然新增住戶存款下滑至16.6萬億,但定期存款新增16萬億,佔新增住戶存款的比重達到了96%。簡單估算,2022年-2023年居民部門積攢了7萬億左右的「超額存款」。

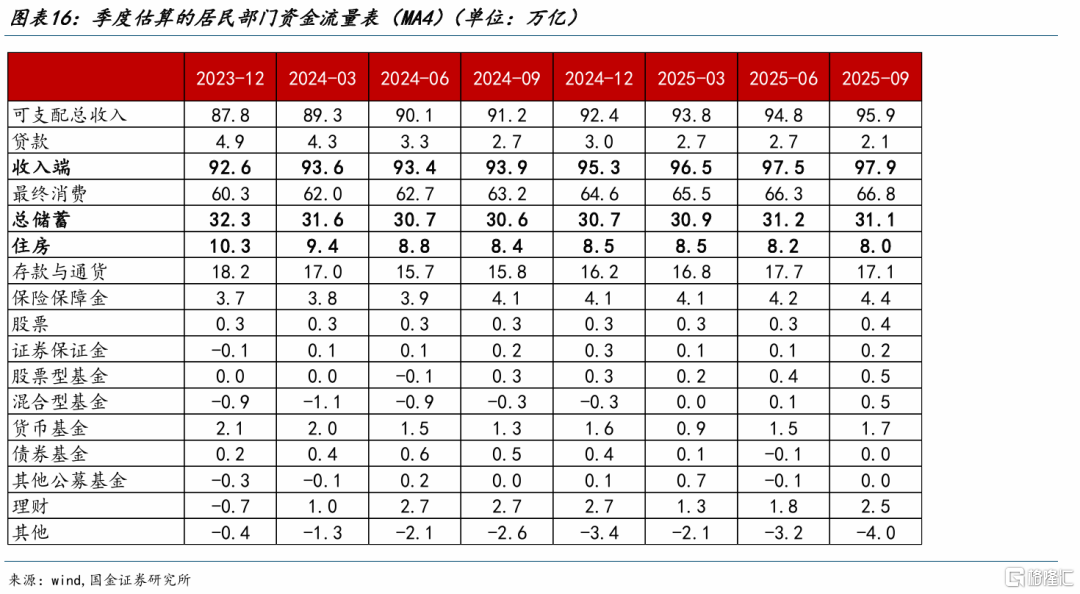

從居民現金流量表來看,當時超額存款的形成有三個來源:一是居民消費意願回落,總儲蓄率在22年上行2個百分點,總儲蓄規模相比21年提高3萬億;二是隨着地產下行,居民用於購房的資金(體現為資金流量表中的資本形成總額)轉為金融投資,2022年淨金融投資規模接近20萬億,相比2021年多增4萬億;三是金孖展產重新配置,居民部門贖回理財增配存款,2022、2023年居民部門連續兩年贖回理財等其他金孖展產,居民資金流量表裏的其他(淨)項目分別下滑了4543、1542億元,大幅低於2019-2021年年均3萬億左右的增量。

事實二:「存款搬家」從2024年開始成為話題,對應的是居民超額配置存款意願下降。

隨着存款利率下行,從2024年開始,居民配置存款的意願回落。2024年、2025年居民新增定期存款均在12萬億左右。按照估算,居民新增存款佔新增金孖展產的比重在68%左右,顯著低於2022、2023年的89%、79%。這意味着2021年以來的居民超額存款行為已經接近尾聲。

從過去兩年居民現金流上看,原先用於配置存款的資金一部分流向了理財等低風險資產,比如2024年和2025年個人理財產品分別新增2.7、2.8萬億。

另一部分則流向了風險資產,2024年證券投資基金和證券保證金相比於2023年分別多增3810、10251億元。2025年,預計證券投資基金規模相比24年末提高1萬億左右。

事實三:2026年居民部門定期存款到期規模約為70萬億,一季度是到期高峯期。

根據2024年各上市國有行和股份行年報數據,1年以內(3個月以內、3-12個月含1年)定期存款餘額佔定期存款總額60%左右,假設全國定期存款結構與上市銀行一致,則2025年到期存款規模約在101萬億左右。其中住戶部門佔定期存款的比重為65%,2025年住戶部門定期存款到期規模約為65萬億。

2025年末全國住戶和企業定期存款規模為180萬億。參考近年來樣本銀行存款期限結構變化,2026年到期存款比例為58%-62%左右,以此估算,2026年定期存款到期規模在104-111萬億左右,住戶部門定存到期規模為71-76萬億,相比於2025年住戶部門定期存款到期規模多6-11萬億。

假設銀行吸收的存款結構與銀行剩餘期限的存款結構接近,按照上市銀行數據估算,2026年居民到期定期存款中,1年以內、1年期、2年期、3年期、5年期的存款佔比分別為36%、30%、18%、14%、3%左右,其中1-5年期的到期規模在48萬億左右。

從節奏上看,近幾年一季度居民新增存款佔全年新增存款的60%左右,考慮到中長期定存期限一般都是完整年,因此2026年一季度是年內存款到期的高峯期。

事實四:存款到期不等於「存款搬家」,存款續作率約在90%左右。

存款到期續作率目前並沒有官方數據,這裏我們提供兩個觀察視角。

一是按照「淨新增存款=當年居民新配置存款-(1-續作率)*到期存款規模」,估算居民部門存款續作率。其中當年居民新增配置存款規模為資金流量表中住戶部門淨金孖展產扣除掉可跟蹤的非存款類金融投資數據。數據顯示,居民部門存款續作率此前震盪上行,2022、2023年一度達到了95%左右,2024年回落至88%左右。

二是按照「存款脫媒」來估算廣義的存款續作率。存款脫媒規模近似於當年通過財政投放、國際收支、信貸投放等渠道創造的存款規模扣除當年實體部門新增存款後的規模,存款續作率=1-存款脫媒/(活期存款+到期定存)。數據顯示,近年來存款續作率在90%以上,2022年一度達到了97%,2024年回落至91%左右。

近幾年,兩種方式估算的存款續作率都在90%左右,這意味着到期存款大部分會進行續作,而非流出銀行系統。考慮到今年定期存款到期續作面臨較大的利率下滑,住戶存款續作率或有所回落。

從利率變化上看,2026年初儲戶在存款到期續作時大概會面臨1個百分點左右的利率下滑(且期限越長的存款利率下滑幅度越大)。假設到期續作率進一步下滑8個百分點左右至80%(2024年存款到期續作利率相比於2023年下滑了60BP左右,2026年存款到期續作利率相比於2024年下滑了50BP左右,2024年續作率相比於2023年下滑了8個百分點),則可能搬家的存款規模或在14萬億左右。如果存款續作率在90%左右,則搬家的存款規模在7萬億左右。

事實五:存款搬家的主要去向是「類存款」的低風險資產,流向風險類資產的規模受市場行情影響,與存款搬家無關。

基於居民資金流量表,2019-2024年期間,無風險資產(現金、存款)、低風險資產(保險、理財、債券、估算貨幣基金)、中高風險資產(股票、證券投資基金份額(不含貨幣基金)、證券公司客戶保證金)分別佔居民新增金孖展產比重的70%、26%、4%。無風險和低風險資產佔居民配置比例接近96%,意味着絕大多數居民是風險厭惡型投資者,對資產安全性的需求遠高於對收益的追求。

居民資產配置常在無風險資產和低風險資產之間進行切換,比如理財搬家存款是2022、2023年存款高增的原因之一,每個季度末也經常會出現理財搬家到存款的情況。隨着高息存款到期,收益率相對高於存款的理財、貨基等或更加受益。

居民對中高風險資產的配置主要取決於市場行情,與存款搬家無關。

證券投資基金佔居民增持風險資產的比例超過50%,以此為例,居民常在「牛市」行情下增持相關基金,而在行情落幕後快速減持。比如,2021年以來的債牛行情帶動居民持續增配債券基金,個人持有的債券型基金淨值從2020年的3990億持續上行至2024年的1.8萬億。但2025年隨着債券市場進入震盪期,債券型基金淨值漲幅趨緩,2025年上半年個人僅增持424億債券型基金。2021年股票牛市帶動居民增持股票型和混合型公募基金1.7萬億,隨後在2022、2023年居民持有股票型和混合型公募基金淨值連續兩年負增長。2025年隨着A股再度走牛,按照數據估算,居民部門或增持超萬億的股票型基金和混合型基金。

考慮到配置存款的羣體主要是風險厭惡型羣體,預計絕大部分資金只會流向低風險資產。

樂觀假設下,參考居民對低風險資產和高風險資產的配置比例,預計會有13-20%左右的資金流向風險類資產。按照近年來的平均比例分別配置低風險資產和中高風險資產,則大約有13%的存款會流向風險類資產。如果參考2015、2020、2021、2024年等市場行情比較好的階段,則大約會有16-20%的存款流向風險類資產,其他流向低風險類資產。

事實六:理財和貨幣基金是存款搬家的主要去向,居民持續增配保險與存款搬家關係不大。

居民低風險資產包括理財、保險、貨幣基金,2025年,居民或增持了約1.4萬億的貨幣基金、2.8萬億的理財、4.1萬億的保險。理財和貨幣基金憑藉着高流動性等優勢或更受益存款搬家,保險是居民持續增配的資產,但靈活性較低,此前與存款關聯度較低,關注本輪存款搬家中,兩者關係是否會有所變化。

保險也是居民主要配置的低風險類資產,佔居民金孖展產配置比重從2020年的10%上行至2024年的17%,年新增規模超過4萬億。從近幾年居民資產配置行為上看,在22、23年居民大幅增配存款時期和2024、2025年居民存款配置意願下行時期,居民部門都在穩定增配保險。存款配置行為的變化並未影響保險配置行為。

這說明對居民而言,保險和存款的定位並不一致。這可能與傳統儲蓄型保險期限較長(如終生增額壽險一般存在5年以上的鎖定期)、靈活性較低、本金領取較為複雜有關。但隨着存款利率的大幅回落,能夠鎖定中長期更高收益率且安全性較高的儲蓄險性價比進一步凸顯。部分資金或流向增額壽險、年金險等儲蓄型保險。

理財特別是低風險類理財是存款搬家的主要受益者。從年度淨新增規模上看,2024年和2025年,個人增持銀行理財產品2.7、2.8萬億。參考2024、2025年規模,考慮存款搬家,2026年個人新增理財規模或繼續在3萬億左右的規模。

其中,中低風險類理財(主要是固收類理財)更受市場青睞。在低利率市場環境下,出於增厚收益等方面的考慮,理財機構開始嘗試做大含權理財等高風險類理財的規模,如2025年權益類、混合類等理財新發規模為967億,高於2024年的727億。但從數據上看,中低風險類理財依舊是理財的主流,且佔比穩步提高。2022年以來,中低風險理財(R1-R2)佔理財的比重從83%震盪上行至2025年年中的96%,中高風險理財(R3-R5)理財佔比從17%回落至4%。

從理財的配置結構來看,債券類資產、現金與存款依舊是理財最主要的資產配置方式,佔各類資產的比重為80%。權益類資產和公募基金佔各類資產的比重則在6%左右震盪,並未見趨勢性上行。

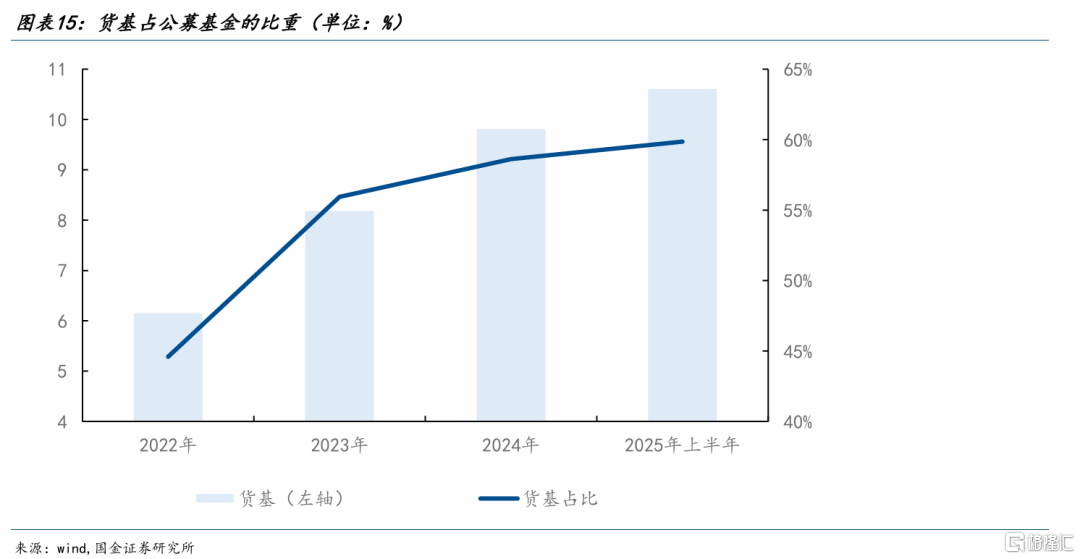

貨幣基金也受益於存款搬家。雖然和存款利率一樣,貨幣基金收益率也在穩步下滑,但貨幣基金期限更短,收益率一般也會高於1年期及以內的定期存款,這使得居民近年來穩步增持貨幣基金,2025年上半年,居民持有10.6萬億的貨幣基金,相比於2024年增長近8000億,是2025年上半年公募基金規模增長的主要貢獻者。

事實七:提前還貸和超額存款的重疊度較低,存款到期並不會加劇提前還貸。

近年來居民貸款規模大幅回落,除居民加槓桿意願減弱外,主要是因為提前還貸。以2025年為例,居民提前還貸規模等於「2024年房貸餘額+購房新增貸款-按期正常還貸-2025年房貸餘額」,假設居民部門首付比在40-50%左右,到期房貸規模在10%左右,則2025年居民部門提前還貸規模在3.1-4.4萬億左右。2023年是提前還貸的高點,規模在4.3-5.8萬億,說明提前還貸的資金並非存款到期資金。

目前居民到期存款主要以2年以內的定期存款為主,而2024年2年期存款利率在1.5%左右,顯著低於當時3.5%左右的房貸利率。這意味着對當時大部分居民而言,提前還貸就已經是更優選擇了。以此來看,除了少部分羣體之外,揹負房貸的羣體與定存到期的羣體並不是同一羣體,所以存款搬家與提前還貸是兩個獨立的敘事。

總的來看,此次市場對存款搬家的討論需要認清幾個事實:

第一,2026年居民部門的定期存款到期規模約為70萬億。

第二,存款到期不等於「存款搬家」,近年來存款續作率依然在90%左右。

第三,存款搬家的主要去向是「類存款」的低風險資產。

第四,流向風險類資產的比例主要受市場行情影響。

第五,低風險資產中,理財和貨幣基金更受益於存款搬家,資金流向保險也是持續的行為。

風險提示:文章中對存款搬家等的測算模型或存在一定偏差,關注後續實際公布數據與估算數據的差異;年初以來A股表現亮眼,居民存款搬家的模式或與此前歷史經驗並不一致;存款到期後資產配置方式基於歷史經驗估算,實際的情況或與此前經驗有變化。

注:本文來自國金證券股份有限公司2026年1月27日發布的《關於「存款搬家」的幾點事實》,報告分析師:宋雪濤 S1130525030001