文丨海克財經,作者 | 許俊浩

國內長視頻平台的開年爆款之戰已經打響。

被多平台寄予厚望的《太平年》即是一例。這部劇集於2026年1月23日上線,講述的是五代末期吳越國「納土歸宋」的歷史故事,在央視、愛奇藝、騰訊視頻及芒果TV多平台播出。在豆瓣,該劇儘管還未開分,卻已收穫超過8000條劇評,目前是豆瓣電視劇實時熱門排行榜第一。

除了聯播的《太平年》,各平台亦在獨播劇上用力,特別是具備歷史厚度或現實深度的正劇。比如定檔2026年2月的《冬去春來》,愛奇藝出品,由《甄嬛傳》導演鄭曉龍執導,講述的是北漂青年藝術追夢的羣像故事。騰訊視頻的《小城大事》則已於1月10日上線,劇集主創為《慶餘年》導演孫皓與《大江大河》編劇袁克平。而且,《冬去春來》與《小城大事》也都在央視播出。

優酷、芒果TV則各展所長。優酷專注懸疑方向,於2025年12月29日推出刑偵懸疑劇《剝繭》,2026年1月23日又推出都市女性懸疑劇《暗戀者的救贖》。芒果TV發揮台網聯動優勢,着眼女性題材,2026年1月25日上線律政情感劇《女神蒙上眼》,劇集在湖南衛視與芒果TV雙平台獨播。

長劇的開年之爭由來已久。

長視頻平台試圖打造爆款內容,以獲取寒假及春節的流量紅利,也力求為全年的內容質量與平台排名定調。據海克財經觀察,往年不少現象級熱門劇集都集中於這一檔期,最為典型的是曾引發全民熱議的《狂飆》,於2023年1月上線;還有2024年開年熱劇《繁花》,於2023年12月底上線;2022年的年度高分劇集、豆瓣評分8.4分的《人世間》,於2022年1月上線。

如今長劇頭部劇集的製作規格不斷攀升,但如《狂飆》《繁花》等的現象級爆款卻愈發可遇不可求。自2025年至2026年開年,在短視頻,特別是短劇持續重塑用戶娛樂習慣的當下,長劇集要獲得口碑與流量雙重認可的難度顯著加大。這標誌着,以長劇集為根基的長視頻平台,競爭已進入一個更為複雜、更為漫長的相持階段。

質量雙收縮

國內長劇集熱度整體有所下滑。

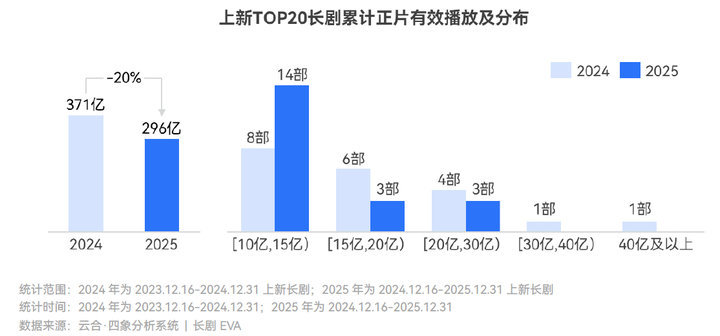

據影視數據平台雲合數據發布的《2025年長劇集網播年度觀察》,2025年頭部長劇流量規模呈現收縮態勢,長劇播放量的TOP20劇集,播放量總計296億,按年減少20%;這20部作品中,排名前三的《藏海傳》《大奉打更人》《許我耀眼》播放量均在21億-23億之間,排名第四至第六的《生萬物》《國色芳華》等播放量在16億-18億間,其餘14部作品播放量則在10億-15億;對比來看,在2024年長劇播放量的TOP20中,12部劇集播放量超過15億,其中超過20億的有6部之多,排名第一的《慶餘年》第二季播放量為45億,第二位的《與鳳行》播放量31億。

集均播放量這一核心數據的變化更為明顯。

雲合數據顯示,2025年累計播放量最高的作品《藏海傳》,集均30天內的有效播放量,也就是劇集上線後的30天內的追劇播放量,僅排名第六,為4351萬。

需要說明的是,一般情況下,集均30天內播放量的排名應與全劇累計播放量排名一致,比如2024年《慶餘年》第二季的集均和累計播放量排名均為第一。而《藏海傳》的這兩個數據排名相差較大,說明該劇累計播放數據並非來自實時追劇的用戶,而更有可能來自劇集上線超過30天后粉絲的反覆觀看。

同據云合數據,2025年集均30天的有效播放量超過5000萬的僅有《許我耀眼》和《漂白》兩部,數據分別為6083萬和5490萬;2024年超過5000萬的則有5部,榜首《慶餘年》第二季集均播放量達1.1億。

口碑問題同樣明顯。

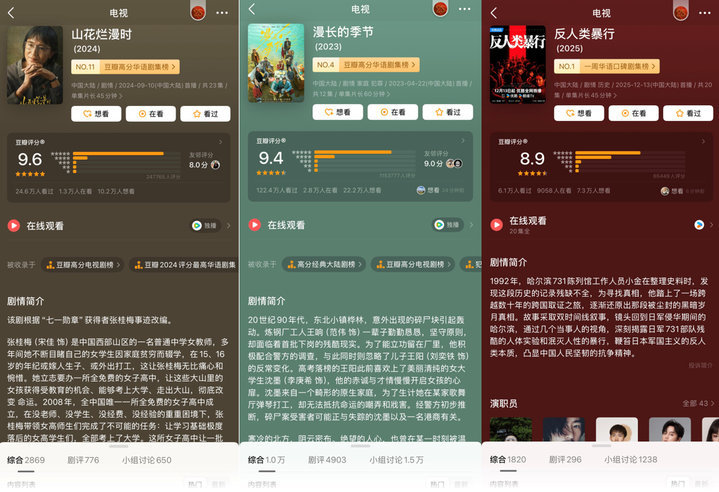

以豆瓣評分8分及以上為高分,2025年高分長劇有9部,與2024年持平,但2025年的高分劇集分數整體分佈更靠後——2024年高於8.5分的作品有4部,最高為評分9.6分的《山花爛漫時》;2025年則僅有兩部作品高於8.5分,最高分為8.9分的《反人類暴行》。如果將時間拉長,高分劇集的數量下滑趨勢則更為明顯——2023年、2022年和2021年,豆瓣8分及以上劇集的數量分別為20部、17部、14部。

更重要的是,2025年的流量與口碑更為割裂。《山花爛漫時》評分人數超過24萬,豆瓣評分9.4的2024年頭部劇集《漫長的季節》評分人數為115萬,但《反人類暴行》的評分人數目前僅6.5萬。

事實上,提質減量已經成為長劇領域的行業共識,長視頻平台不再追求規模擴張的大開大合,而轉向聚焦投資回報精耕細作。

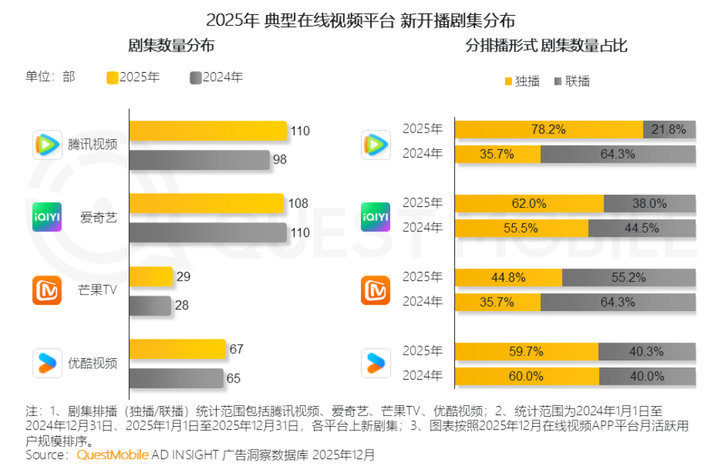

調研機構QuestMobile數據顯示,騰訊視頻、愛奇藝、優酷的播放量主要來自長劇集,長劇播放量佔比超過83%;芒果TV則並重綜藝和長劇,綜藝播放量佔比44.9%,長劇播放量佔比33.9%;騰訊視頻2025年上新110部,按年增加11.7%,其餘各家2025年上新數量則基本與2024年持平。

如今的長視頻平台在精品內容的創作與品控上日漸趨穩,頭部平台在不同維度上各有所長,任何一方都並未在口碑和熱度方面取得壓倒性勝利,比拼的是精品內容持續產出能力。從高分劇集來看,2025年的9部高分劇集,愛奇藝、騰訊視頻、優酷恰好各佔3部;而影視數據平台燈塔數據顯示,全網劇集正片播放量TOP10中,愛奇藝佔5席,優酷3席,騰訊視頻2席。

流量需爆款

在流量大盤整體收縮的背景下,長視頻平台的挑戰更為嚴峻。對以會員訂閱制為核心商業模式的長視頻平台而言,平台營收與用戶規模、付費意願直接綁定,當用戶注意力被持續分流,商業模式的侷限性與脆弱性便被進一步放大。

行業整體數據下滑,驅使平台的投資策略變得極度謹慎與挑剔。於是,平台將資源集中於少數相對安全的頭部項目,大量中小型製作方或內容團隊因無法獲得輸血而難以維繫。這導致市場中活躍的創作主體減少,內容供給自然萎縮。

開機項目的夭折就頗為典型,此前《江山為聘》《風月不相關》《起落安妥》等多部劇集相繼陷入停拍風波。《江山為聘》拍攝時頻頻登上熱搜,從開機延期、番位爭議,到最終因資金鍊斷裂、拖欠薪資而實質性停擺,整個過程被網友戲稱為「每10天傳出一個壞消息」,相關詞條還多次登上熱搜。

行業收縮與平台的流量焦慮互為表裏。

調研機構QuestMobile數據顯示,2025年9月,在線視頻APP行業MAU(月活躍用戶數)TOP10的應用,前三分別為騰訊視頻(3.5億)、愛奇藝(3.2億)、芒果TV(2.6億),排名第四的則是短劇平台紅果(2.4億),然後是B站(2.3億)與優酷(1.7億);而在半年前,即2025年3月,騰訊視頻(3.7億)、愛奇藝(3.7億)、芒果TV(2.8億)、B站(2.2億)和優酷(1.9億)排在前五,紅果(1.7億)僅位列第六。

微短劇爆發的不止流量,還有質量與口碑。與9部高分長劇劇集並列的,還有一部名為《冒姓琅琊》的微短劇同樣在豆瓣獲得了8分的高分。

在長視頻行業整體承壓的背景下,頭部內容的戰略價值被進一步放大,在維繫用戶活躍度、提升用戶粘性上有不可替代的關鍵作用。

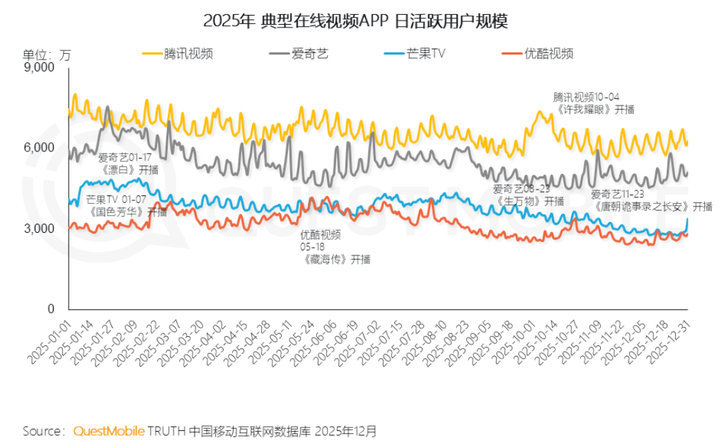

平台高級別劇集上線時,往往能拉動數據形成峯值。QuestMobile數據顯示,縱觀2025年全年各長視頻平台的DAU(日活躍用戶)變化,高點往往出現在獨播熱劇上線時,比如優酷的峯值來自2025年5月上線的《藏海傳》,騰訊視頻的峯值來自2025年10月上線的《許我耀眼》,愛奇藝的峯值來自2025年1月時《漂白》的熱播,芒果TV的峯值來自2025年1月開播的《國色芳華》。

但內容驅動的增長模型能製造陡峭的用戶數據峯值曲線,也會讓用戶注意力隨劇集質量的波動而波動。當兩部重磅劇集的上線空窗期過長,用戶就極易流失至其他平台。而長視頻平台的競爭已進入常態化多平台訂閱的階段,用戶的注意力被分散,很難長期鎖定於單一平台。一部爆款帶來的短期光環,難以直接轉換為對平台的長期獨佔忠誠,因此任何平台的不可替代性都在系統性減弱。

即便是有更多劇集登上播放量排行榜的愛奇藝,也在承壓。據財報,2024年,愛奇藝營收292.2億元,按年下滑8.3%;2025年前三季度,愛奇藝營收205億元,按年下滑近9%;2025年第三季度,愛奇藝營收66.8億元,按年下滑8%,虧損2.5億元,而2024年同期淨利潤2.3億元;作為核心業務的會員服務業務,2025年第三季度收入42.1億元,按年下滑4%,原因為與2024年同期相比內容供給相對偏少。

即便成功打造出爆款系列,長視頻平台也難以規避IP價值隨時間遞減的定律。以愛奇藝的《唐朝詭事錄》系列為例,據海克財經觀察,該劇的第一部以豆瓣8.6分的高口碑建立起穩固的觀衆基本盤,但其熱度與影響力的邊際遞減效應已清晰可見。從第一部到第三部,其豆瓣評分人數分別為41萬、32萬和16萬,再到2025年12月上線的衍生劇《唐詭奇談》,豆瓣評分人數僅4萬。

多元化求解

長視頻平台正通過更多方式探索突破路徑,比如將出海作為新增長曲線。

國內播放量居於頭部的《藏海傳》,通過優酷國際版與海外平台Disney+,登陸全球超過190個國家和地區,在中國台灣地區的Disney+連續七日霸榜榜首,在中國香港地區登頂,在韓國也登頂了最大IPTV平台Genie TV的海外劇排行榜。優酷的現代都市劇《難哄》還進入到奈飛全劇日榜的TOP6。

財報顯示,愛奇藝國際版2025年全球內容播放量按年增長了114.5%,海外業務總收入在第三季度實現了按年、按月均雙位數增長,財報還將海外業務明確稱為「第二增長曲線」。愛奇藝的古裝仙俠劇《臨江仙》上線後登頂了15個國家和地區的熱播榜,古裝探案劇《朝雪錄》則在泰國、馬來西亞等5個地區登上谷歌趨勢熱度第一。

騰訊視頻則依託強大的IP儲備和全球渠道網絡持續擴大影響力。騰訊視頻的《慶餘年》第二季登陸Disney+後,成為該平台有史以來播出熱度最高的中國大陸劇集,在多個海外市場進入收視排行榜前列。騰訊視頻2025年初的熱門劇集《大奉打更人》在海外同步上線後,成功登頂流媒體平台Rakuten Viki的美區華語劇集榜、新加坡平台Viu的中國大陸劇熱度榜等多個地區排行榜。

探索不止於橫向地理跨越,還在縱向力求體驗深化,挖掘IP深層消費價值。

愛奇藝正嘗試讓IP版圖從線上螢幕延伸至線下實體空間。2026年1月16日,愛奇藝首個線下樂園項目預售開票,並定於2月8日正式開園。這個位於江蘇揚州的樂園,以國創IP加前沿科技為核心定位,設計了包含全感劇場、光影互動空間在內的體驗版塊,呈現了《唐朝詭事錄》《狂飆》《蒼蘭訣》《蓮花樓》等頭部劇集的現實場景,試圖將用戶在觀看內容時產生的情感連接,轉化為可觸摸、可參與的實體體驗。

騰訊視頻、優酷等平台已將自身儲備的頗多IP與其他行業品牌進行跨界聯名,比如劇集與喜茶、樂樂茶等茶飲品牌的聯名。芒果TV則開設了電商平台「小芒」,還將《乘風破浪的姐姐》《披荊斬棘的哥哥》等系列綜藝IP的周邊進行集中陳列與主題策展,希冀打造線上線下潮流消費點。

國家政策也在為行業注入發展動能。2025年8月發布的「廣電21條」即是如此。「廣電21條」指的是國家廣電總局發布的《進一步豐富電視大屏內容,促進廣電視聽內容供給的若干措施》(下稱「措施」),後者以系統性提效與創造性鬆綁為導向,傾力於為劇集的高質量發展提供更多政策層面支持。

海克財經研讀發現,措施取消了電視劇40集的上限,為需要宏大篇幅的作品提供了空間,同時以「全劇本審核」防止注水;廢止了季播劇播出間隔一年的要求,利於系列化IP開發與用戶維繫;將古裝劇管理從「比例限制」優化為「靈活調控」,同時鼓勵對全球優秀IP進行高質量本土化改編;措施還提出,要積極探索「邊審邊播、邊改邊播」等創新機制,這實質上是對互聯網內容生產節奏的適配,旨在降低製作方的制度性時間成本與資金壓力。

多元開發的根基始終在內容質量。出海,樂園或其他實體體驗,無疑都需建立在能夠真正締造IP、為用戶提供強烈沉浸感與情感認同的優質內容之上。長劇的核心競爭力,正來源於其篇幅所能承載的更深層的敘事邏輯、更厚重社會情緒的積聚,以及更長周期情感陪伴的建立,這些是短視頻、短劇等其他形式難以替代的獨特價值。

會員付費意願及其他營收起落無不以內容力為起始。在長劇方向,只有故事本身具備足夠力量,一切橫縱延展才能擁有持續旺盛生命力。競爭之於長視頻平台而言,早已是避無可避的行業常態,且場外雜音越發多了起來,愛優騰芒唯有在開源節流之外,對內容力上更加苛求,才能真正免於商業模式崩解的命運,同時才能走得更穩更遠。