長江有色金屬網

一、月度走勢覆盤:

2026年1月銅價演繹「衝高-回撤-高位盤整-再創新高」複雜路徑:月線漲逾4%,按月大漲9.61%,按年升逾36%;月均價格中樞穩守10.2萬元/噸關鍵位,LME銅價持續運行於12990美元/噸高位,充分驗證「銅博士」在宏觀多空交織中的牛市韌性。

具體周度表現:

• 首周(1月5日-9日)呈現「過山車」行情:元旦後多頭資金涌入推動銅價強勢上衝至105500元/噸高位,隨後受美國經濟數據分化、美股漲勢受阻、地緣風波引發市場不確定性及貴金屬普跌拖累工業品情緒影響,投資者獲利了結導致1月8日大幅跳水,1月9日延續跌勢。周線仍上漲2.21%,價格重心穩定在12.97萬元/噸,凸顯牛市邏輯。

• 次周(1月12日-16日)演繹「多空拉鋸戰」:流動性寬鬆預期、地緣風險溢價與中國財政政策形成三重支撐,推動資金持續流入戰略金屬;而特朗普挑戰聯儲局獨立性、聯儲官員鷹派表態、美元指數與股市波動加劇則引發多頭情緒分化,投機買盤暫緩疊加技術性驅動缺失觸發獲利回吐。儘管高盛對銅價判斷反覆「搖擺」,但國內銅價仍強勢站穩10萬元/噸上方,LME銅價持續運行於12000美元/噸高位,印證「銅博士」在複雜宏觀環境中的牛市韌性——既體現低利率環境下資金涌入實物資產的確定性,又反映地緣衝突與政策博弈中的稀缺性溢價邏輯。

• 第三周(1月19日-23日)銅價高位區間調整,周線漲0.35%但按月跌2.04%,價格重心穩在10萬關口附近。周內核心擾動為「特朗普格陵蘭島地緣博弈」:其社交媒體宣稱「不排除武力奪島」並配AI視覺圖,觸發美歐地緣風險升級預期,導致全球避險情緒升溫、美股暴跌、美元反彈;隨後達沃斯論壇與北約達成框架協議緩解緊張預期,推動股市反彈及宏觀情緒修復,為銅價提供支撐。中國宏觀延續向好,政策端持續釋放利好,形成銅價10萬元/噸關鍵點位的堅實支撐。

•第四周(1月26日-30日)滬銅上演突破性行情:前三個交易日於高位區間震盪,周四早盤溫和上揚、午後強勢上攻,夜盤延續強勢並刷新歷史高點,站上11.4萬元/噸;周五期銅未延續漲勢,從高點回落盤整,價格穩定在10.3萬元/噸附近。此次突破的核心驅動在於資金情緒高漲、多頭氛圍濃厚,期價在高位盤整近一周後成功上揚。儘管高銅價抑制下游需求、春節淡季效應顯現、全球銅顯性庫存回升導致產業內分歧擴大,且周初以來期價高位調整承壓,但貴金屬持續走強、美元指數重心下移帶動金屬板塊整體上行,多頭情緒外溢。此外,南方銅業未來兩年產量下降帶來的供給端利好,以及多家權威機構的唱多預期,共同推動滬銅借勢突破,再創歷史新高。

整體來看,一月份銅價在宏觀多空博弈中展現韌性,維持歷史高位區間運行,既體現資金對實物資產的確定性偏好,又反映地緣衝突與政策博弈中的稀缺性溢價邏輯,牛市邏輯貫穿始終。

二、走勢圖

2.1長江現貨

▲CCMN長江現貨銅1月份價格走勢圖

▲CCMN長江現貨銅1月份價格走勢圖如上圖所示,2026年1月,國內現貨銅價在衝高之後進入盤整階段,隨後再度開啓上衝行情。長江有色金屬網——長江現貨1#銅月均價報102166元/噸,日均上漲259元/噸,按月2025年12月均價(93449.57)大漲9.33%;按年2025年1月均價(75122.22)上漲近36%。

2.2滬銅期貨

▲CCMN滬期銅1月份價格走勢圖

▲CCMN滬期銅1月份價格走勢圖如上圖所示,2026年1月滬期銅衝高後稍作盤整,而後蓄力強勢上攻。本月滬銅結算價報102231元/噸,月均線升逾4%,日均上漲481元/噸,按月2025年12月均價(93271.74)上漲9.61%;按年2025年1月均價(74945.56)大漲36.41 %。

2.3LME期銅

▲CCMN倫敦(LME)銅1月份價格走勢圖

▲CCMN倫敦(LME)銅1月份價格走勢圖CCMN數據顯示,2026年1月LME期銅價格走勢呈現低開後上衝,接着進入盤整階段,而後又再度上行的態勢。本月倫銅均價報12999.19美元/噸,日均上漲49.1美元,按月2025年12月均價(11731.25)大漲10.81%;按年2025年1月均價(9097.86)上漲42.88%。

2.4內外庫存數據

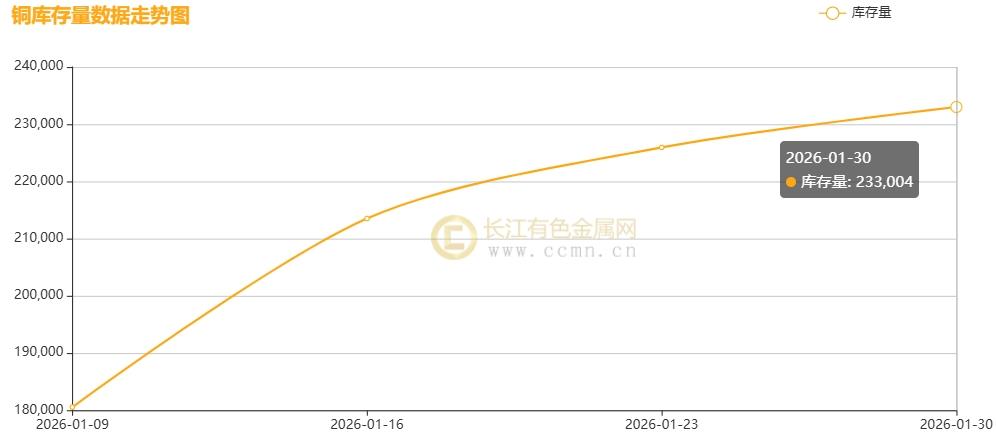

▲CCMN滬銅社會庫存1月份走勢圖

▲CCMN滬銅社會庫存1月份走勢圖如圖所示,2026年1月滬銅庫存呈壘庫態勢;當月庫存增加87,662噸至233,004噸,按月2025年12月(145,342噸)上漲60.31%,按年2025年1月份庫存總量(101,838噸)上漲128.80 %,創下自2025年3月28日後的庫存最高水平,這充分印證了國內年末消費疲軟,弱現實特徵極為明顯。

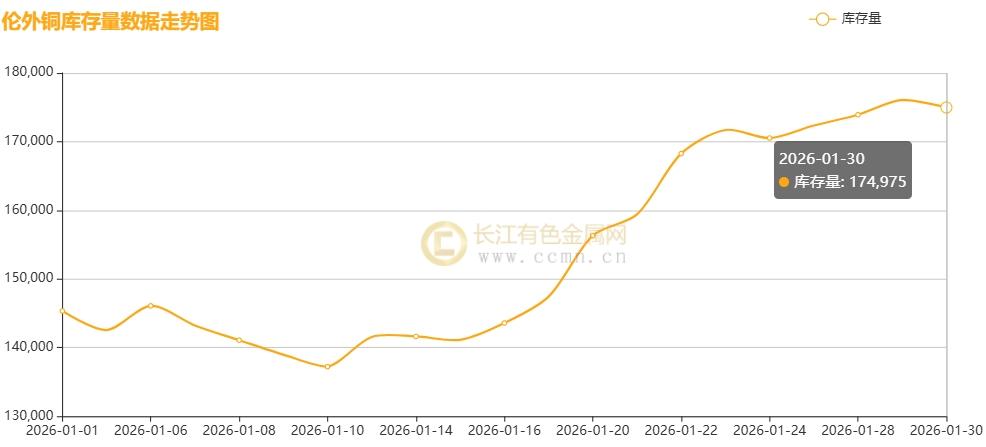

▲CCMN倫敦(LME)銅庫存1月份走勢圖

▲CCMN倫敦(LME)銅庫存1月份走勢圖如上圖所示,2026年1月LME銅庫存呈累庫態勢,月度庫存增加27,550公噸至174,975公噸,按月2026年12月(147,425噸)上漲18.69%,刷新八個半月高點;按年2025年1月庫存水平(256,225噸)下降31.71%,表明當前庫存水平處在歷史絕對值低位,繼續託底銅價。

三、長江視點解析

2026年1月銅價在多空博弈下的牛市邏輯:

(一)、宏觀驅動:流動性寬鬆與地緣風險共振

聯儲局政策路徑:1月聯儲局維持利率不變,理事沃勒反對票引發市場對政策連續性猜測。鮑威爾強調「貨幣政策處於合適位置」,短期降息門檻提高,但市場仍預期2026年降息兩次,首次或推遲至二季度。美元指數跌破96創四年新低,支撐以美元計價的大宗商品價格,非美貨幣購買成本降低提振需求。

地緣政治擾動:特朗普「武力奪島」言論加劇美歐裂痕,達沃斯論壇框架協議緩解緊張,但中東局勢因伊朗核談判升級,霍爾木茲海峽航運風險推升原油地緣溢價,間接拉動銅價。俄烏衝突持續影響歐洲能源成本,奧魯比斯等冶煉廠盈利承壓,供應端干擾強化銅價支撐。

去美元化加速:加拿大機構增持瑞郎、日元、黃金,美元信用隱憂促使資金向銅、貴金屬集中配置。美元走弱提振黃金大漲,疊加新能源需求預期,銅價漲幅顯著強於2025年。

(二)、供需格局:強預期與弱現實的動態平衡

供應端約束:全球銅礦產量增速僅0.9%,智利曼托維德罷工、印尼Grasberg泥石流等事故頻發,ICSG預測2025年缺口80-100萬噸。中國銅精礦對外依存度超90%,長單TC跌至0美元/噸,政策推動「海外合作+再生回收」雙保險,目標2028年再生銅佔比28%。冶煉廠因加工費低迷面臨減產壓力,12月國內精煉銅產量132.6萬噸(按年增9.1%),但社庫累積至22.59萬噸;COMEX庫存超55萬短噸,顯示美國虹吸效應。

需求端韌性:新能源汽車銷量預計1,900萬輛(按年+15.2%),單車用銅量83kg;特高壓建設提速及AI革命推動需求增量超100萬噸。但高銅價抑制下游採購,1月國內電解銅社庫增至32.75萬噸,現貨升水轉貼水,市場交易情緒偏弱。春節淡季效應顯現,加工企業陸續放假,原材料採購需求趨弱。

(三)、市場動態:資金情緒與政策紅利交織

資金情緒外溢:貴金屬持續狂飆,美指重心下移帶動其他金屬刷新高位。南方銅業產量下降預期及多家權威機構唱多,推動滬銅突破11萬元/噸關鍵位。上期所提高保證金及升跌停板至8%-10%,抑制投機情緒,但節前樂觀氛圍仍支撐銅價高位。

國內政策紅利:「兩新」資金超1500億元下達,覆蓋工業、能源、教育、醫療等領域,帶動總投資超4600億元。電網投資超8250億元,特高壓及數字化升級拉動電纜、連接器需求。新能源汽車以舊換新政策擴大補貼範圍,推動鋰電銅箔、驅動電機系統用銅增長。

總結,2026年1月,銅價在宏觀多空博弈中顯韌性,牛市邏輯貫穿全程。短期警惕高位回調,中長期新能源需求、低利率及地緣風險溢價支撐銅價中樞上移。投資者要關注聯儲局政策、地緣衝突與中國需求落地,做好風險管理。

四、後市展望:牛市邏輯延續與風險對沖

受凱文·沃什或被特朗普任命為下任聯儲局主席的預期影響,1月30日(周五)美元止跌回升。從當前聯儲局主席候選人形勢分析,ccmn指出,若沃什當選,市場將承受持續降息壓力。但考慮到上次FOMC會議投票情況,其降息進程不會一帆風順。目前市場對降息速度存在誤判,預計聯儲局降息節奏將慢於市場預期與期望。另外,市場認為沃什政策立場較哈塞特更為溫和,受此推動,預計2月美元仍有反彈空間。

就銅價而言,結合當前市場態勢,預計在國內春節前,銅價大漲行情仍將持續,2月2日至7日銅價運行區間或在10.2萬 - 12萬元/噸。不過,高價會抑制需求,且庫存持續累積,這可能引發短期回調。當前處於消費淡季,微觀需求釋放不足,消費端走弱,短期需求難以放量,市場多以逢低補庫為主。預計下周市場參與度降低,供需兩弱格局下,升水將維持弱勢盤整,銅價上方仍有壓力。

中長期來看,在銅價中樞上移和人民幣升值的雙重挑戰下,龍頭企業憑藉順價能力、成本傳導機制以及匯率風險管理優勢,有望保持盈利穩定。當前板塊估值處於歷史低位,兼具增長潛力與高派息特性,配置價值顯著。

風險因素:聯儲局政策超預期收緊、地緣衝突升級引發供應中斷、全球需求復甦不及預期等可能壓制銅價。需關注特朗普關稅政策、歐洲國防擴張節奏及中國政策執行力度。

【免責聲明:本月評述僅基於市場信息分析,不構成操盤指引。投資有風險,決策需謹慎!】

責任編輯:李鐵民