2026年開年,全球市場走向顯著分化,結構性行情貫穿一月始終。

全球股指表現迥異,A股、港股聯袂震盪上行,上證指數累計升逾3%,恒生指數漲幅更達6%以上。美股雖在刷新歷史新高後月末高位盤整,三大指數月度漲幅仍均超1%。

一衆市場更是迎來開年「大爆發」:委內瑞拉IBC指數以61%的驚人漲幅登頂全球,亞太市場同樣火力全開,韓國綜合指數大漲23.97%、台灣加權指數漲10.7%、日經225指數漲5.93%,均錄得亮眼漲幅。

與此同時,以希臘ASE綜合指數、智利綜指、以色列TA35指數為代表的部分中小市場也表現不俗,月度漲幅均超9%。

而在股市分化加劇的背景下,貴金屬無疑是開年全球市場的「頂流資產」:黃金、白銀價格一路強勢走高,多次刷新歷史紀錄。

A股整體穩步上升

1月份,A股市場整體呈現穩步上行態勢。截至月末,上證指數累計上漲3.76%,創業板指累計上漲4.47%,深證指數累計上漲5.03%。

行業板塊表現分化顯著。上漲陣營中,有色金屬以22.59%的漲幅居首,傳媒、石油石化、建築材料、基礎化工緊隨其後,累計漲幅分別達17.94%、16.31%、13.31%、12.72%,電子、煤炭、鋼鐵、計算機、通信等板塊也同步錄得上漲。

另一方面,銀行板塊月度累計下跌6.65%,家用電器、非銀金融、交通運輸等板塊也小幅收跌。

個股方面,剔除上市時間不滿3個月的股票以及ST股票,志特新材、鋒龍股份、湖南白銀居漲幅榜前三,分別累漲234.08%、213.97%、175.14%。天普股份、榮科科技、至信股份居跌幅榜前三,分別累跌44.16%、36.8%、35.33%。

港股震盪上行

回顧整個1月,港股市場震盪上行,三大指數全線收漲。恒生指數以6.85%的累計漲幅領跑,國企指數與恒生科技指數分別上漲4.53%和3.67%。

行業板塊方面。光通訊板塊成為月度最大亮點,累計飆升32.34%;紙業股以31.76%的漲幅緊隨其後。此外,短視頻概念股、黃金股和重型機械股也表現強勢,月度漲幅分別達到28.34%、26.65%和22.52%。

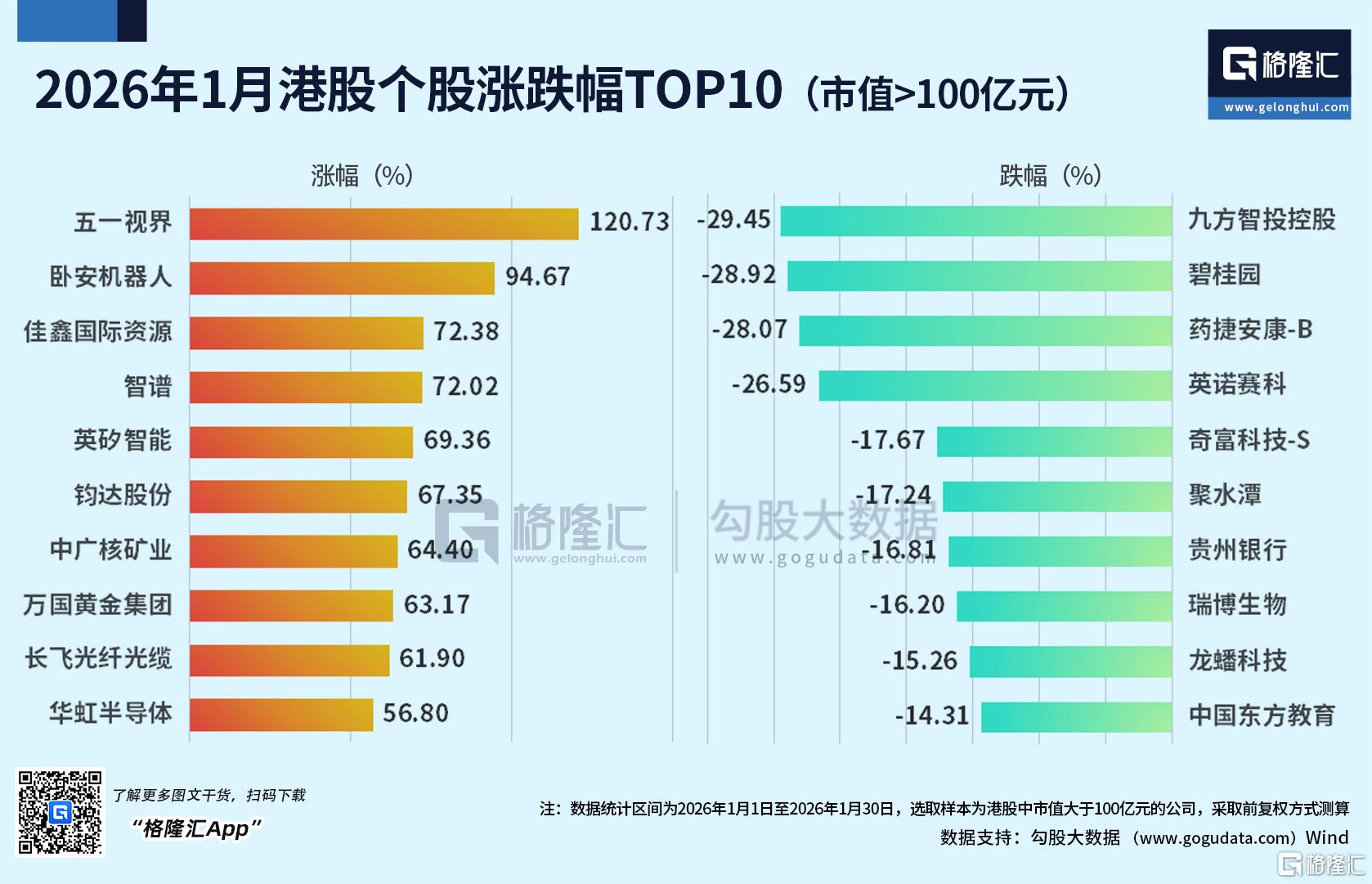

個股方面,在市值大於100億元的公司中,居漲幅榜前三,五一視界、臥安機器人、佳鑫國際資源分別累漲120.73%、94.67%、72.38%。九方智投控股、碧桂園、藥捷安康-B居跌幅榜前三,分別累跌29.45%、28.92%、28.07%。

金銀走出史詩級行情

1月,全球市場見證了由金銀引領的一輪史詩級行情。

在聯儲局降息預期升溫、全球央行持續購金,以及避險與抗通脹情緒共振下,金銀價格勢如破竹。

黃金錶現強勁,截止發稿,現貨與COMEX期貨價格月度累計漲幅均超過16%;白銀漲勢則更為凌厲,截止發稿,現貨與期貨價格月度均暴升逾過34%,成為本輪行情中最亮眼的資產。

然而,這場狂歡在1月的最後一個交易日驟然逆轉,截止發稿,現貨白銀單日重挫超17%,現貨黃金單日也大跌近7%。

此次急跌的直接觸發因素是聯儲局未來的領導層變動預期。1月30日晚,特朗普正式提名凱文·沃什出任聯儲局主席。由於沃什長期以鷹派立場著稱,市場預期貨幣政策可能轉向,迅速推升美元和美債收益率,對無息資產黃金和白銀價格形成直接壓制。

此前,面對貴金屬的快速上漲,部分機構已提前發出風險預警。世界黃金協會(WGC)指出,在當前金價上漲勢能如此強勁的背景下,因獲利了結而引發投資回落的風險依然客觀存在。

摩根大通全球市場策略師Nikolaos Panigirtzoglou警告稱,大宗商品交易顧問(CTA)和動量交易者目前在白銀和黃金上的持倉都處於極度超買狀態,這意味着短期內黃金和白銀存在獲利回吐或均值迴歸的風險。

但長期來看,他認為,未來幾年金價有望漲到8000美元至8500美元,理由之一是散戶投資者越來越依賴黃金而非固定收益產品來對沖美股下跌風險。

除貴金屬外,1月工業金屬市場亦表現強勁。其中,LME鎳累升逾9%,LME銅累漲8.97%。

能源市場亦同步走高。截至發稿,WTI原油期貨當月漲幅超14%,最新報65.88美元/桶;布倫特原油期貨漲幅同樣超14%,最新報價70.04美元/桶;天然氣期貨市場在1月上演了歷史性暴漲,累升逾35%。

後市行情如何?

進入1月以來,全球市場不確定性明顯抬升。

特朗普頻繁介入地緣事務,從突襲委內瑞拉、拘捕馬杜羅夫婦,到公開索要格陵蘭島,一系列激進表態與行動持續擾動全球地緣格局,市場風險溢價隨之抬頭。

宏觀層面,聯儲局政策預期同樣出現波動。1月議息會議如期維持利率不變,但鷹派人物凱文·沃什被提名為下任聯儲局主席,使市場對未來政策路徑的判斷再度分化。

綜合來看,2月全球市場的博弈焦點仍將集中於降息預期、美元走勢以及地緣風險演變。

A股後市方面,中原證券認為,近期監管層通過提高孖展保證金比例、對市場異動進行監管等方式,旨在為市場投機情緒「降溫」,防止過快上漲積累風險,其根本意圖是引導市場走向更健康、可持續的「慢牛」行情。此輪調整屬於良性,並未改變市場中長期上行邏輯。

隨着1月下旬上市公司年報業績預告進入密集披露期,市場驅動力正在轉向對業績增長與盈利改善的驗證。建議投資者採取更加均衡的配置策略,在繼續關注AI、高端製造等科技成長主線的同時,可積極關注順周期、資源品及部分消費板塊未來蘊含的投資機會。

同時,光大證券指出,春節前建議A股以穩為主,持股過節,春節後市場或將迎來一波新的行情。本輪春季行情仍然值得期待,後續市場無論是在政策方面,還是在基本面層面之上,未來幾個月仍然會有利好消息的逐步驗證。不過市場表現未必會一帆風順,春節之前,市場可能會進入短暫的震盪修正階段。不過仍然建議投資者持股過節,在春節之後,市場交易熱度會再度回升,結合春節假期期間的高頻數據以及產業熱點消息,之後市場可能會迎來新一輪的上行行情。

港股方面,光大證券同樣維持相對積極判斷。 其認為,當前港股市場在盈利修復、流動性改善、估值低位及政策支持的共同作用下,整體趨勢向好。市場處於「基本面溫和修復、流動性內外共振、情緒中性偏暖」的格局,正從「資金推動」向「業績驅動」切換。一季度結構性反彈可期,但需關注業績兌現與資金接力的持續性。