圖片來源:視覺中國

藍鯨新聞1月29日訊(記者 胡劼)近期,券商財富管理版圖迎來新「擴容」。

記者注意到發現,中信證券(600030.SH)、招商證券(600999.SH)、廣發證券(000776.SZ)、銀河證券(601881.SH)、平安證券等券商APP近期密集上線「保險專區」,多數券商側重財富管理落點,主推既能鎖定保底收益、也能提供浮動收益空間的派息型保險產品。

有市場消息指稱「深圳部分券商營業部被下派保險銷售KPI」,但記者從數家華南券商處獲悉,並未向營業部下達任務,仍從APP入口展示產品。

記者梳理,目前,拿到金融監管總局發布的保險中介許可證的券商共11家,均在2013年左右獲批,沉寂十餘年,券商為何加速殺入保險代銷業務?

總的來看,有兩方面主要原因,一是政策倡導,去年下發的「證券業高質量發展28條」明確提出,要穩步推動更多合規風控達標的券商取得銀行理財、保險產品銷售牌照,更好滿足投資者多樣化投資需求。二是券商強化財富管理角色,從簡單的「賣產品」轉向成為連接客戶需求、資產配置理念與資產管理的關鍵橋樑,真正實現「買方思維」。

不過,與銀行渠道成熟的保險代銷渠道相比,受限於客戶的配置風格以及渠道建設等約束,券商短期難成為保險中收佣金的強有力「分食者」。

券商上線保險產品提速,派息險「霸榜」

2025年末至2026年初,券商APP保險專區建設明顯提速。記者不完全統計,目前已有中信證券、招商證券、廣發證券、銀河證券、平安證券等多家券商在官方APP中上線保險專區或購買入口。

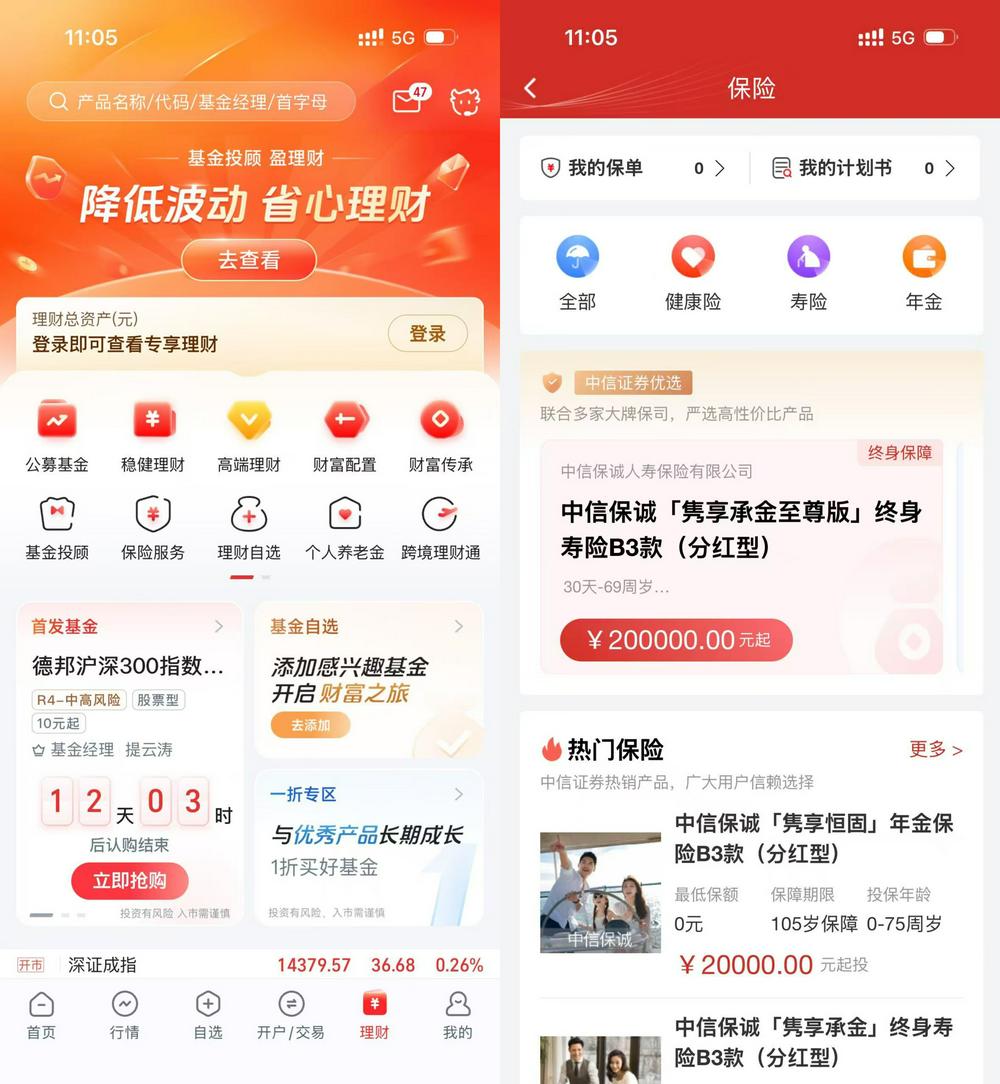

其中,中信證券的APP內已上線約20款保險產品,涵蓋年金險、壽險、健康險三大品類,合作機構主要是中信保誠人壽、太平人壽、中宏保險等。從產品結構看,中信證券上架的保險產品中,過半來自中信集團關聯險企——中信保誠人壽,顯示出明顯的協同導向,其中多數產品為派息型保險。這種集團內部優先策略充分協同,某種程度上既能快速充實產品貨架,也能「肥水不流外人田」。

圖片來源:中信證券App

平安證券APP首頁產品展示更為豐富,證券專區與財險、北大醫療、壽險專區平行列示,產品不僅囊括了理財屬性較強的年金險、派息險,健康、重疾、意外等風險範疇也得以覆蓋,從歸屬來看,主要來自平安人壽和平安產險。此外,記者注意到,平安證券還在保險專區中還設定了知識分享模塊,涵蓋保險科普、教育和養老規劃等內容,充分發揮平安集團業務資源優勢。

圖片來源:平安證券App

招商證券APP在「交易」頁面設定了「保險專區」,配有 「保險業務全新上線」的顯示,但是目前在售的僅來自招商仁和、海港人壽的4款產品,包括醫療險、年金險、門診險和兩全險。記者實測購買流程,招商證券APP的客服表示,目前保險專區的產品僅10家營業部代銷,客戶的開戶營業部需在這10家營業部當中纔可以購買。

此外,記者發現廣發證券開設的保險專區,產品數量和類型均有限,APP目前只上架8款產品,主要銷售友邦人壽、太平人壽旗下的保險產品,產品類型均為派息險。

券商主打派息險的產品策略,也與注重財富管理不無關係。在居民資產配置理念越發成熟的當下,既能鎖定保底收益、也能提供浮動收益空間的派息型保險產品能夠作為良好補充。

一位業內分析人士告訴記者,券商客戶普遍對收益敏感、風險承受能力較強,純保障型產品吸引力有限,而派息險、年金險等帶有理財屬性的產品,更容易被券商用戶接受,是連接高風險證券投資與低風險保障的理想橋樑。

「相較於純保障型產品,帶有理財屬性的派息險與券商投顧長期積累的資產配置、收益分析能力更為契合,使得券商能夠快速將原有的財富管理服務能力遷移至保險銷售場景,降低了轉型門檻。」上述人士補充道。

跨界代銷的多重「門檻」

事實上,券商代理保險產品並非新鮮事,但進度相對緩慢。2012年證監會下發的《證券公司代銷金融產品管理規定》,為券商開展保險兼業代理業務劃定了合法邊界。

記者梳理,目前,金融監管總局官網信息顯示,擁有保險中介許可證的券商有11家,分別是平安證券、中信證券、招商證券、廣發證券、銀河證券、誠通證券、方正證券(601901.SH)、長城證券(002939.SZ)、華安證券(600909.SH)、國元證券(000728.SZ)、太平洋證券(601099.SH),均在2013年前後獲批。

十餘年來,券商代銷不溫不火少有動作。直到2022年,中信證券在年報提到,公司保險代理銷售業務正式上線,成為業內首家且唯一獲批保險兼業代理業務「法人持證、網點登記」的創新試點公司。但後續也並無太大發展。

而今多家券商為何突然加速動作引發市場側目?主要原因有政策導向、也有機構做好做大財富管理的訴求。

先看政策端,去年7月,中證協發布「證券業高質量發展28條」,其中明確提出,將加強與相關部門溝通協調,穩步推動更多合規風控達標的券商取得銀行理財、保險產品銷售牌照,更好滿足投資者多樣化投資需求。

而對於券商而言,財富管理的角色已從簡單的「賣產品」轉向成為連接客戶需求、資產配置理念與資產管理的關鍵橋樑,致力於提升投資者的長期獲得感和財富健康。從業務開拓邏輯看,券商代銷保險有一定優勢:一是客戶基礎龐大,且對投資和財富管理理念有一定認知,潛在客戶較容易轉化;二是券商的投顧團隊具備較為紮實的資產配置能力,將保險融入整體財富規劃的難度較小;三是券商的營業網點在大中城市的佈局相對完善,後續開展服務也較為便利。

「當前股市交投活躍,且大量定期存款到期,這些有利於保險和券商攜手捕捉銀行挪儲的機會。一方面,增加券商代銷渠道,保險公司能獲得更多的銷售機會,另一方面,券商也藉助平台整合不同類型的產品為客戶提供更豐富的財富配置選擇。」中國金融業管理諮詢合夥人周瑾對藍鯨新聞記者表示,看好券商這一新的業務機遇。

不過,也有業內人士認為,券商渠道天然有短板,券商客戶風格更為進取,對財富增值的訴求更強。而保險產品所代表的「風險保障、長期儲蓄」等防禦屬性,與券商在客戶心智中的定位存在天然衝突。這一點,券商渠道不如銀行渠道,短期內也難以作為渠道佣金的「分食者」。這種認知錯位某種程度導致客戶在心理上對「券商賣保險」這件事產生一種「違和感」。

有客戶直言不諱地向記者表示:「我找券商是為了炒股賺錢,追求的是高波動下的超額收益;買保險是為了兜底保障,追求的是確定性。這兩者完全是兩碼事,買保險我更信任專業的保險公司。」

此外,多數券商在渠道和團隊建設上仍處於起步階段,短期內難以形成規模效應,對於部分複雜產品一旦出現理賠糾紛,券商可能面臨客戶投訴的壓力。

儘管如此,大財富管理時代,機構、客戶的邊界正在逐步消融,資產配置的理念逐步強化,券商加速「下場」,也給原有的市場和渠道帶來新的活力。