藍鯨新聞1月30日訊(記者 嚴沁雯)時隔近三個月,此前披露大規模增資計劃的九江銀行(6190.HK)迎來大股東「傾力支持」。

九江銀行近日發布公告顯示,位列該行第一、第三大股東的九江市財政局、興業銀行已出具意向函,同意參與該行增資計劃。

其中,九江市財政局認購金額不超過5億元,佔募集資金總額的比例不超過其直接持有該行的股權比例,即約12.85%;興業銀行有意認購的總金額佔比,也不超過其持有該行的股權比例,即約10.34%。

以上增資擴股被視作資本補充壓力下大股東的「輸血」。作為服務區域實體經濟的「毛細血管」,區域性中小銀行資本水平長期以來弱於行業整體,面臨的資本補充壓力不言而喻。

近年來,中小銀行推進增資擴股持續升溫。這樣的主流之下,亦有多家中小銀行「逆勢」進行減資。中小銀行資本調整為何現「冰火兩重天」?

資本承壓亟待「補血」

長期以來,區域性中小銀行資本水平低於行業整體。

國家金融監管總局公布的數據顯示,截至2025年三季度末,城商行、農商行資本充足率分別為12.4%、13.2%,不僅低於商業銀行資本充足率15.36%的平均水平,亦明顯低於大型商業銀行17.99%、股份制商業銀行13.48%的水平。

但與此同時,中小銀行不良貸款率相對較高。根據國家金融監管總局公布的數據,城商行、農商行不良貸款率分別為1.84%、2.82%,高於商業銀行1.52%的平均水平,亦高於大型商業銀行、股份制商業銀行1.22%的水平。

在此背景下,部分區域型中小銀行面臨資本補充壓力加大、風險管理薄弱等挑戰。

以本次獲大股東「輸血」的九江銀行為例,去年以來該行資本充足率明顯下滑。數據顯示,截至2025年9月末,該行合併口徑下資本充足率為11.21%,一級資本充足率11.18%,核心一級資本充足率8.63%,較2024年末分別下降了1.96個百分點、0.79個百分點和0.81個百分點。

對於本次發行的主要目的,九江銀行在公告中表示,是有效補充該行核心一級資本,切實增強抵禦風險的能力,優化股權結構。

在此之前的2025年10月,該行宣佈,擬向合資格認購方發行不超過8.6億股內資股及不超過1.75億股H股。而這已經是九江銀行上市後第二次發布增資計劃。

九江銀行還稱,主要股東認購方擬認購內資股,表明其對該行未來前景的良好預期及對本行長期發展的支持,有利於該行優化資本結構,增強主營業務的核心競爭力,為股東創造更大價值。

增減資並行

九江銀行的增資擴股在中小銀行中並非孤例,近年來中小銀行推進增資擴股持續升溫。2026年僅過一月,便有多家區域性城商行密集完成註冊資本變更或獲監管批覆增資,其中不乏大幅度資本變更。

例如在1月4日,國家金融監督管理總局新疆金融監管局官網發布批覆,同意新疆銀行註冊資本由約79.06億元增長為約122.23億元,增長約54.6%。

「對銀行而言,增資多為提升資本實力、支持擴張或滿足監管要求。」中國郵政儲蓄銀行研究員婁飛鵬指出,近期多家城商行、農商行密集推進增資擴股,反映出中小銀行在淨息差收窄、內源性資本積累乏力的背景下,通過外部資本補充夯實風險抵禦能力的主動作為。

在衆多中小銀行增資的同時,亦有部分中小銀行「逆勢」減資。例如1月16日,北京金融監管局同意北京門頭溝珠江村鎮銀行減少註冊資本3000萬元;1月19日,國家金融監督管理總局聊城監管分局同意山東陽穀農商銀行減少註冊資本約4421.02萬元。

在婁飛鵬看來,中小金融機構減資主要源於資本沉澱與業務規模不匹配。部分機構因歷史注資導致註冊資本遠超實際信貸需求,增加合規成本,減資有助於優化資本結構、降低負擔,但可能削弱風險資產投放能力。減資的機構需嚴格履行監管審批,確保減資後資本充足率不低於監管底線,並保護債權人權益,避免引發市場誤讀。

「中小銀行減資聚焦結構性優化。」婁飛鵬提到,部分銀行採取清理冗餘註冊資本,同時通過財政資金注入補充核心資本,實現資本質量提升而非總量收縮。此舉既符合監管對資本真實性的要求,也增強地方金融體系穩定性。

以上提到的減資方式為較為少見,近期發布公告宣佈已獲得相關批覆的內蒙古銀行便採取了這一模式。

根據內蒙古銀行於2025年11月發布的公告,該行擬通過簡易減資方式將註冊資本由84.06億元調減至45.75億元,本次註冊資本調整不涉及向股東返還出資,不會影響內蒙古銀行的整體清償能力。同時,本次註冊資本調整還將以專項債資金轉股的形式補充核心一級資本55億元。轉股完成後註冊資本增加至100.75億元,將進一步夯實內蒙古銀行的資本實力。

「未來,業務飽和、區域經濟乏力的縣域銀行減資趨勢有可能延續,但非系統性風險信號。」婁飛鵬認為,中小銀行「瘦身健體」應聚焦在動態匹配資本與業務規模,優先內源性積累,推動區域整合;監管應強化分類指導,支持兼併重組,引導從規模擴張轉向質量優先,提升治理效能與服務實體能力。

分化加劇

在多位受訪人士看來,無論是增資擴容還是減資瘦身,均是中小銀行基於自身發展作出的理性選擇。但需要指出的是,對於部分中小銀行而言,資本補充的困局仍存。

「近年來隨着息差收窄商業銀行利潤增速放緩,資本內源性補充能力有所削弱,雖然部分中小銀行此前通過加大金融投資配置對收入產生積極影響,但此類業務通常具有較強的波動性,不足以持續改善資本內生能力。」惠譽博華報告指出。

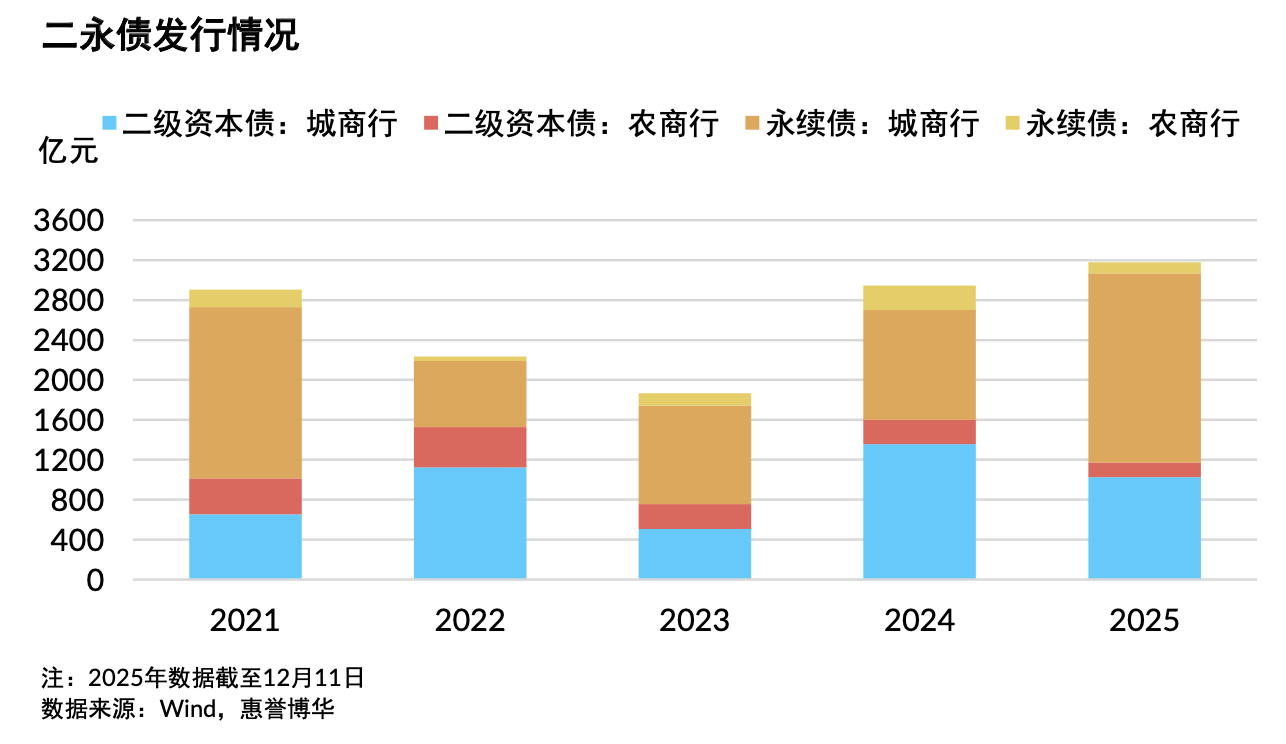

在增資擴股外,發行二級資本債、永續債等資本工具也是銀行進行外源性補充的重要手段,但此類債券發行更多集中於資格較優的機構。

不過,近年監管機構持續強調防範中小金融機構風險,並加快推動中小銀行重組整合,其中包括成立省級法人機構,整合區域內的中小銀行,2025年內多家省級機構批准開業。

惠譽博華認為,新成立的省級農村商業銀行通常可獲得當地政府較大規模的資金支持,使其風險抵禦能力獲得提升。此外完成整合後的省級法人銀行不僅較此前分散的中小機構抗風險能力更強,也更有可能通過公開市場渠道補充資本水平,亦有利於區域性銀行機構資本水平保持長期韌性。

值得注意的是,區域性中小銀行面臨分化,「部分地處經濟活力較弱地區的機構依然存在利潤留存下降,風險暴露侵蝕資本的風險;而其他地區資源稟賦較強的區域性銀行仍將保持資本水平總體穩健。」