登入新浪財經APP 搜索【信披】查看更多考評等級

披露研發外包比例

出品:新浪財經上市公司研究院

作者:君

2026年1月20日,山東極視角科技股份有限公司(下稱「極視角」或「公司」)根據上市規則第18C章向聯交所主板提交上市申請,中信證券為獨家保薦人。

2025年7月,青島天路轉讓全部股份並退出,轉讓價格較D輪孖展的入股價格折讓43.72%。但截至目前,極視角仍未辦理變更登記,將該公司移出發起人名單,被證監會質詢是否存在股份代持。此外,極視角A股上市輔導期間,其股權多次被司法凍結,一名股東的控股股東已於2024年進入破產重整程序。

極視角作為研發驅動的高科技企業,研發費用含「科」量存疑。報告期內,其研發費用中的人工成本持續下滑,存在削減研發團隊的情形。同時,研發費用中的技術服務費大幅攀升,是否意味着自身缺乏關鍵技術的研發能力?極視角的技術服務費包括外包研發服務,但招股書未披露研發外包的金額、比例等數據。

青島天路轉讓退出為何未辦理變更登記?股權為何被凍結?

極視角創立於2015年6月,是一家人工智能平台型企業,聚焦人工智能計算機視覺算法。截至目前,極視角已完成11輪孖展,共募集資金3.84億元,投後估值達23.1億元,投資方包括華潤創新、高通中國、青島經控集團、山東陸海聯動等知名產業資本。

不過,極視角近兩輪孖展已出現估值停滯問題,C3輪孖展完成於2022年10月,投後估值為23億元;D輪孖展完成於2024年11月,投後估值為23.1億元,較前輪孖展僅微增0.1億元,增幅僅為0.43%,疊加通脹與資金成本因素,實際估值或已出現縮水,直接反映出資本市場對其成長持續性的謹慎態度。

截至目前,陳振杰、羅韻及橫琴極力合共持有極視角已發行股份總數的29.84%,為公司單一最大股東集團。中美創投持股10.72%,為最大外部投資者。

極視角A股輔導報告

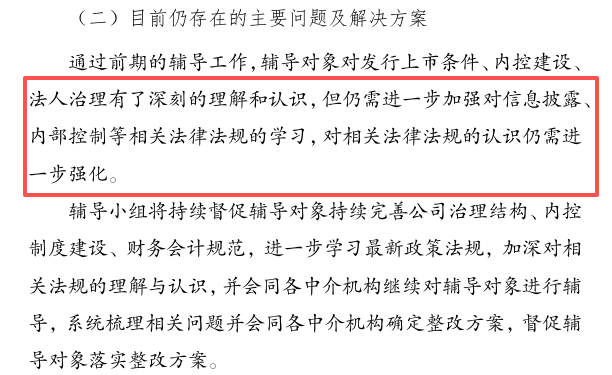

2024年1月,極視角在青島證監局進行IPO輔導備案,擬在科創板上市。但經過兩年輔導,至今仍沒有遞交上市材料。在最新一期輔導報告(發布於2025年7月)中,輔導券商中泰證券指出極視角當前存在的問題,認為公司仍需進一步加強對信息披露、內部控制等相關法律法規的學習,對相關法律法規的認識仍需進一步強化。

2026年1月20日,極視角向聯交所主板提交上市申請,保薦人變更為中信證券。在招股書中,極視角隻字未提先前A股上市計劃。而在近期赴港上市的內地企業中,披露前期A股上市計劃是普遍做法,包括A股輔導備案的具體時間、進展,以及終止的詳細原因。

1月23日,中國證監會國際司對極視角等3家企業出具補充材料要求。其中,監管層特別關注極視角最近12個月內新增股東入股的原因、入股價格的合理性,要求說明是否存在異常對價或利益輸送。同時,對於此前持有股份但已在2025年7月轉讓退出的股東,仍申請參與「全流通」的行為,證監會要求其解釋原因及合理性並澄清是否存在股份代持。

2025年7月,青島天路以1653.86萬元的代價向青島青鐵轉讓其持有的127.77萬股股份,每股轉讓價格為12.94元,較D輪孖展的入股價格折讓43.72%。交易完成後,青島天路不再持有公司股份。極視角稱,「該轉讓已合法完成」。

國家企業信用信息公示系統

然而,國家企業信用信息公示系統顯示,極視角營業執照的核準日期為2025年12月10日,彼時青島天路仍為極視角的發起人,並且極視角最近一次變更投資人信息還是在2023年4月。

根據《中華人民共和國市場主體登記管理條例》規定,市場主體變更登記事項,應當自作出變更決議、決定或者法定變更事項發生之日起30日內向登記機關申請變更登記。市場主體未依照本條例辦理變更登記的,由登記機關責令改正;拒不改正的,處1萬元以上10萬元以下的罰款;情節嚴重的,吊銷營業執照。

截至目前,青島天路轉讓退出已逾6個月,極視角為何遲遲未辦理變更登記?是否涉嫌違反相關法律法規?

天眼查

天眼查數據顯示,極視角多次出現股權被青島地方法院凍結的情況。2024年7月18日,青島天路所持127.7699萬股股權被凍結,凍結期限至2027年7月17日。該合夥企業背後出資人劉鑰婷、姜雨欣身份不明。

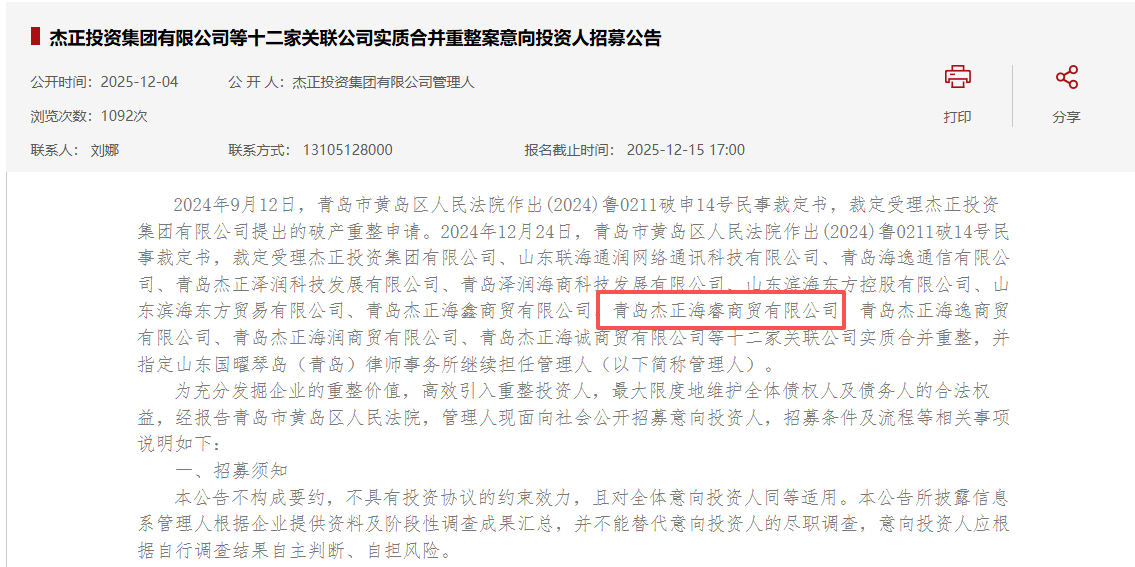

此外,青島傑正所持極視角股權此前也被凍結,並被限制高消費,涉案總金額高達4.92億元。2024年12月,青島市黃島區人民法院裁定受理傑正集團等十二家關聯公司實質合併重整,傑正集團為青島傑正的控股股東,持有其99.5%股份。

本次赴港IPO,極視角仍有諸多合規問題待解。

技術服務費激增卻未披露外包研發比例 含「科」量存疑

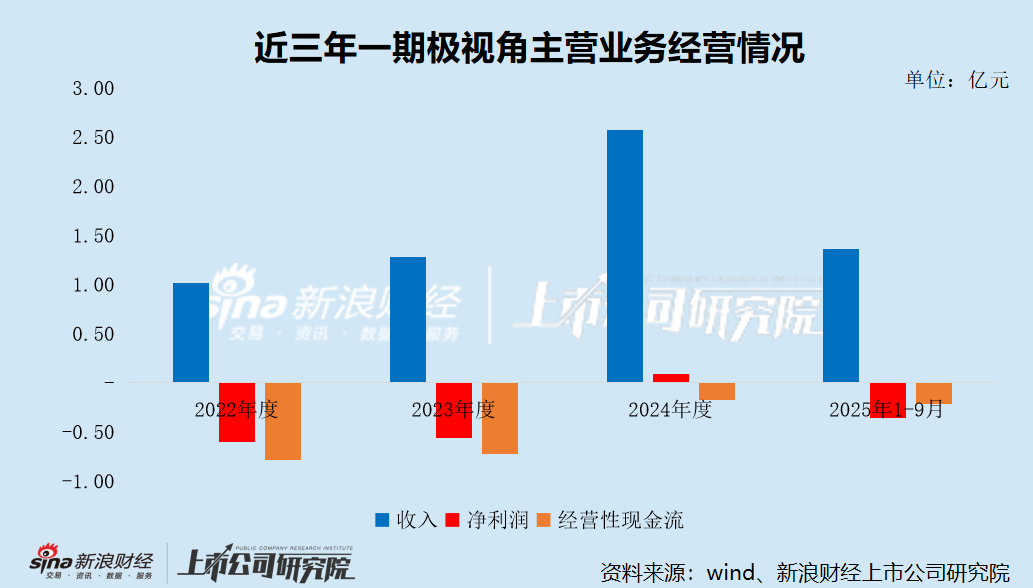

回到主營業務層面,2022年至2024年及2025年前三季度(簡稱「報告期」),極視角的收入分別為1.02億元、1.28億元、2.57億元及1.36億元,淨利潤分別為-0.61億元、-0.56億元、0.09億元、-0.36億元。

雖然極視角的收入快速增長,但盈利能力薄弱,「增收不增利」問題嚴重。2025年前三季度,極視角的收入按年增長71.60%,淨虧損卻按年擴大33.73%。

近三年一期,極視角有三期都處於虧損狀態,儘管2024年實現盈利,但淨利率僅為3.38%。截至2025年9月末,極視角的未彌補虧損已達1.35億元。

值得注意的是,極視角的收入及利潤高度集中於下半年,尤其是第四季度。報告期內,極視角下半年產生的收入平均佔年度收入的75%至90%。

以2024年為例,極視角第四季度實現收入1.78億元,佔全年總收入的69.13%,錄得淨利潤0.36億元,相較前三季度淨虧損0.27億元,盈利能力大幅提升。

同時,極視角第四季度的期間費用率明顯低於前三季度,2024年第四季度僅為19.60%,較前三季度的79.82%下降超過60個百分點。不過,第四季度與前三季度的毛利率卻高度接近,2024年分別為40.66%、39.24%。

極視角解釋稱,「此類季節性波動在行業內比較常見,乃主要由於許多項目通常於年初啓動,但於年底,即客戶落實其年度預算時由其驗收。因此,收入通常集中於年度下半年或第四季度確認。」

但實際情況果真如此嗎?2024年,海康威視、大華股份第四季度產生的收入分別佔全年收入的29.74%、30.24%,商湯科技、創新奇智下半年產生的收入佔全年收入的53.88%、53.21%。

不難看出,同行公司並未出現收入高度集中於下半年甚至是第四季度的情況,極視角的解釋似乎站不住腳。

除持續虧損外,極視角現金流層面的壓力更為突出,報告期內,其經營活動產生的現金流量淨額分別為-0.79億元、-0.73億元、-0.18億元及-0.21億元,累計淨流出1.91億元,超過虧損總額。

2025年前三季度,極視角的淨流出額按年擴大3.3倍,遠超同期淨虧損增幅。儘管2024年實現盈利,但當期經營性現金流仍然為負,即主營業務的虧損現狀未實質性改善。

這與極視角應收賬款周轉效率惡化密切相關,其應收賬款及票據總額從2022年末的0.42億元大幅攀升至2025年9月末的1.81億元,周轉天數則從99天驟增至379天。

回款周期大幅拉長不僅加劇資金鍊緊張,也提升了壞賬風險。截至2025年9月末,極視角應收賬款壞賬準備餘額0.1億元,較2022年末增長15倍。

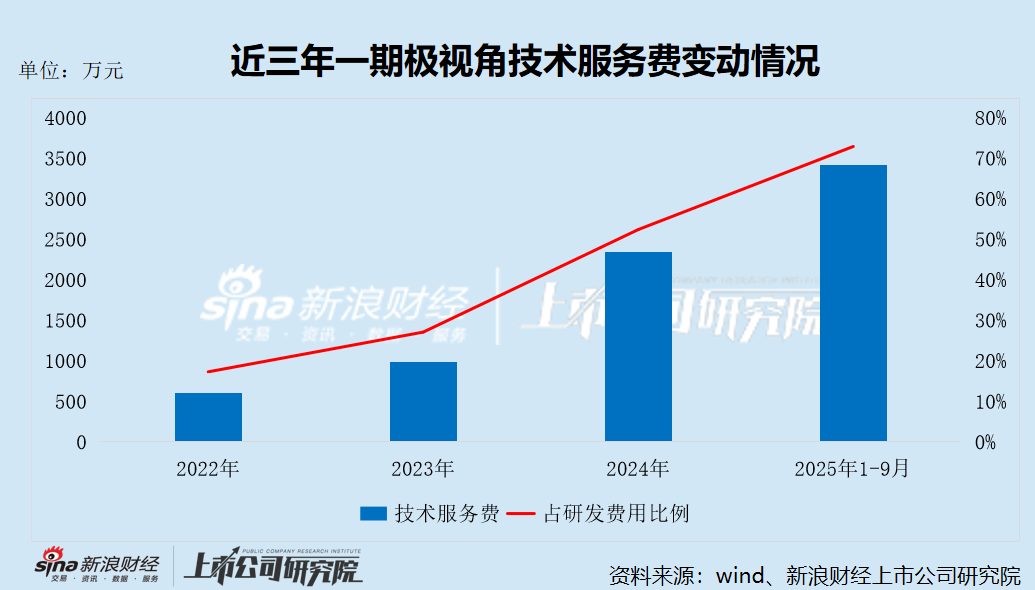

此外,極視角研發費用的含「科」量存疑。報告期內,極視角的研發費用累計1.63億元,僅佔期間總收入的26.24%。

極視角還存在持續削減研發團隊的情形。2022年至2024年,其研發費用中的人工成本從0.26億元降至0.19億元,佔費用總額的比例從73.7%降至42.9%,2025年前三季度研發費用中的人工成本按年下滑23.74%至0.12億元。

與此同時,極視角研發費用中的技術服務費大幅攀升,從2022年的0.06億元激增至2024年0.23億元,2025年前三季度按年激增近4倍至0.34億元,超過2024年全年。

值得一提的是,極視角的技術服務費包括雲服務器、數據標註服務、外包研發服務及其他相關服務的服務費,但未披露各項費用的比例,也未對外包研發服務進一步解釋。

2025年前三季度,極視角向第二大供應商N的採購內容為「客戶定製軟件開發外包」,採購金額為0.12億元,計入當期營業成本。

極視角對客戶定製軟件開發外包及研發服務外包的劃分是否準確,成本費用歸集是否清晰?技術服務費大幅增長是否合理,是否意味着公司自身缺乏關鍵技術的研發能力?

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:公司觀察