炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:理忱視野

在《從Biotech到Biopharma——港股創新藥的估值進入新階段》中,我們提到Biopharma是指那些基本跑通了從分子發現、臨床研發到藥品商業化的生物製藥公司,且公司的銷售收入足以覆蓋公司運營和未來產品研發。

之前對於創新藥的估值,更多考慮的是臨床管線在生命周期總所能產生的淨收益的折現值。簡單的說,如果是單一管線,在淨利率是20%的情況下,管線價值大約等於銷售峯值的1倍,而經MNC收購後,其所創造的市值能達到2-3倍。也就是說Biotech和Biopharma的估值存在較大差異。

為了進一步釐清這種差異,我們選取了信達生物、恒瑞醫藥和百濟神州等生物製藥企業,以便觀察一下Biopharma的市值和營業收入規模、研發實力的關係。

信達生物——從Biotech到Biopharma

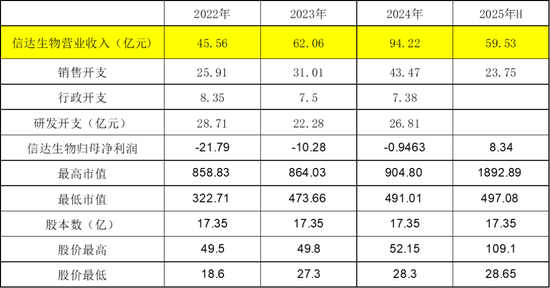

目前,信達生物已從Biotech成長為了Biopharma。

成為Biopharma的關鍵就是產品銷售收入要足夠覆蓋公司管理費用、銷售費用和研發費用等剛性成本。考慮到2022-2024年信達生物的銷售開支、行政開支和研發開支合計值分別為62.97、60.79、77.66億元。即,信達生物要成為Biopharma的營收至少要達到60億的水平。

資料整理:理忱視野

圖表1:2022-2024年信達生物主要經營數據和市值波動

如果想要更進一步,則需利潤表能正常盈利。以成熟生物製藥企業恒瑞醫藥為例,22-24年公司的管理費用率+研發費用率的平均值為34.0%。信達生物2022-2024年的管理費用+研發費用合計值平均為33.68億,因此,信達生物成為一家利潤表正常的Biopharma的營收規模要求為99.06(33.68/34%)億。

所以,2022-2024年對於信達生物是從Biotech到Biopharma轉型的關鍵時期,期間的公司營收規模在45.56-94.22億,而市值波動範圍為429.12-875.89億。

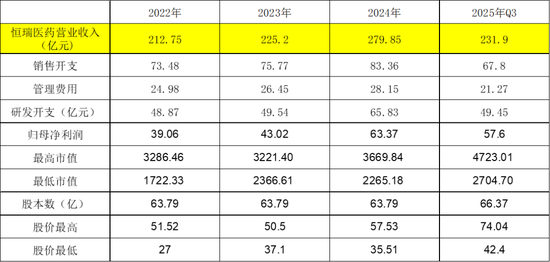

恒瑞醫藥——成熟的Biopharma

恒瑞醫藥作為國內創新藥龍頭,其經營業績、研發管線和市值波動的關係可以給其他Biopharma的估值參考。

資料整理:理忱視野

圖表2:2022-2024年恒瑞醫藥主要經營數據和市值波動

2022年-2023年,恒瑞醫藥的營收規模和歸母淨利潤分別在220億和41億元左右,研發開支在49億左右。恒瑞醫藥的2044.47億-3253.94億之間波動。如果以PS來看,對應9.34-14.86倍,PE則在49.81-79.29倍之間波動,市值/(歸母淨利潤+研發費用)在22.65-36.05之間波動。

2024年,公司經營業績進一步好轉,PS波動區間下修到8.09-13.11倍,PE則在35.75-57.91之間波動,市值/(歸母淨利潤+研發費用)進一步下修到17.53-28.40。

預計2025年,恒瑞醫藥的營收和歸母淨利潤分別為315億和71億元,研發費用64億左右,因此,2025年恒瑞醫藥的PS波動區間為8.6-15.02倍,PE為38.09-66.52。市值/(歸母淨利潤+研發費用)波動區間為19.72-34.44

。

以恒瑞醫藥為錨定,考慮到信達生物公司管理層多次提到其在2027年的目標是200億人民幣的產品收入和20款商業化品種。如果市場對恒瑞醫藥的估值是有效的,那200億營收的27年的信達生物是否值得給予2000-3200億的估值區間?

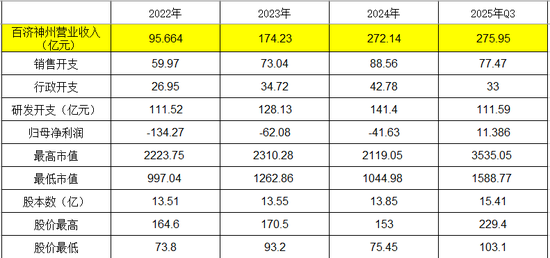

百濟神州——激進的Biopharma

作為在中、美、港三地上市的Biopharma,百濟神州的利潤表和其他家公司不太相同。因為其有着「激進」的研發開支,研發費用常年保持在100億人比以上。如果以成熟生物公司研發費用率+管理費用率佔比34%來測算營收規模,則百濟神州營收規模需達到184.18/0.34=541.18億人民幣,利潤表才能迴歸正常,若以20%的淨利率估算,則彼時百濟神州的歸母淨利潤達108.23億。

資料整理:理忱視野

圖表3:2022-2024年百濟神州主要經營數據和市值波動

2025年前三季度,百濟神州的營業收入已超過恒瑞醫藥的231.9億元為275.95億,但其2025年峯值市值只有3535.05億港元,遠低於恒瑞醫藥的4721億人民幣。

康方生物的合理市值為多少?

2025年上半年,康方生物營業收入為14.12億,按年在增長33.67%。康方生物的研發開支預計全年達到14.61億的水準,若以恒瑞醫藥22.83%的研發費用率水準,則康方生物的利潤表正常化的營收規模為64億左右。

資料整理:理忱視野

圖表4:2022-2024年康方生物主要經營數據和市值波動

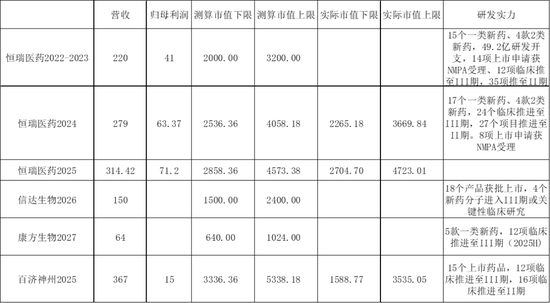

因此,如果以2022-2023年的恒瑞醫藥為錨定,在220億營收和41億歸母淨利潤、19個國內獲批上市藥品和12項臨床推至III期的情況下,恒瑞醫藥的合理市值為2000-3200人民幣為合理估值區間,則康方生物在64億營收的情況下,在研發管線能力匹配的情況下,康方生物的合理市值為640-1024億港元。

資料整理:理忱視野

圖表5:營業收入、研發實力及市值波動

不過,2025年康方生物的市值波動是454.17-1504.50億市值,已充分反映了公司成為盈虧平衡Biopharma的預期。另外,500億的市值或許是對依沃西海外價值的折現,當然,這有賴於依沃西海外研發後續推進的進展。

小結

本文主要以2022-2023年恒瑞醫藥的營業收入、研發實力和市值波動為標尺,觀察營收、研發管線和市值的關係。

對於從Biotech向Biopharma轉型的生物製藥公司,60-100億的營收和500-1000億的市值或是一個重要的區間。

初步來看,基於管線厚度和營收規模,信達生物或許低估,康方生物的市值隱含着海外III臨床的獲批預期;而百濟神州的營收規模已超恒瑞醫藥,由於利潤表的「異常」市值,市值卻低於恒瑞醫藥。當然,以上判斷還需進一步的細化研究證實或證僞。

友情提示

本文是基於已公開信息撰寫,所載的資料、工具、意見及推論僅反映本公司於發布本文當日的判斷,後期如有變化,不另行通知。

市場有風險,投資需謹慎。讀者據此操作風險自擔,收益自享,與本文作者及公司無關。

公衆號內容版權歸本公司所有,部分圖文數據如涉及版權問題,請及時通過公司後台聯繫本公司。

責任編輯:楊紅卜