一、開門紅行情至今的波段定位:小波段,科技和周期先後演繹強動量行情,賺錢效應擴散已趨於充分,「行穩致遠」政策持續,短期市場力量本身就在逐步退坡。大波段,前期開門紅構成結構性行情的拓展和延伸;但總體市場仍處於上漲行情第一階段的高位區域,領升結構的估值到歷史高位後,本就需要較長時間的震盪調整,消化中長期性價比不足問題。

短期擾動出現,先討論行情波段定位,再分析擾動因素的影響。開門紅行情演繹至今,小波段賺錢效應擴散已趨於充分,市場內在穩定性鬆動。大波段,市場仍處於上漲行情第一階段的高位區域。新結構動量行情後,觸及歷史估值高位的方向增加,後續也需要時間業績消化估值。

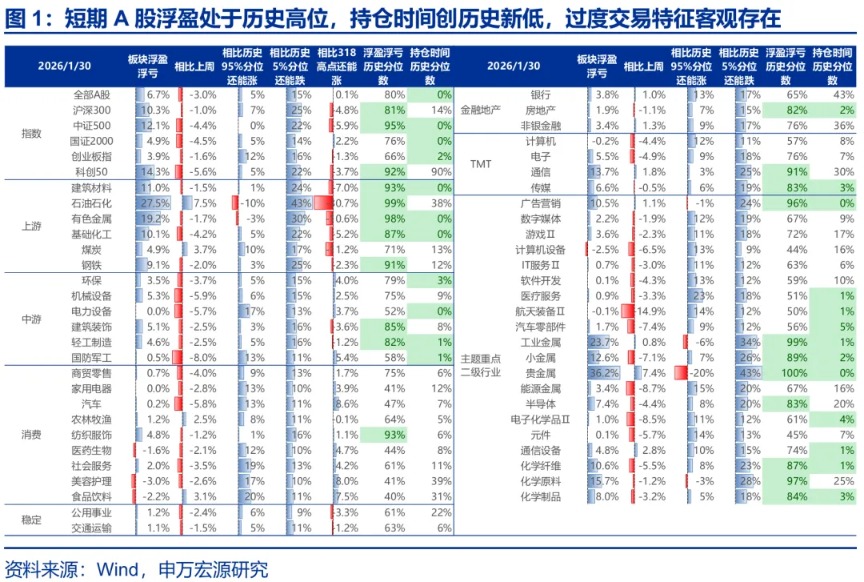

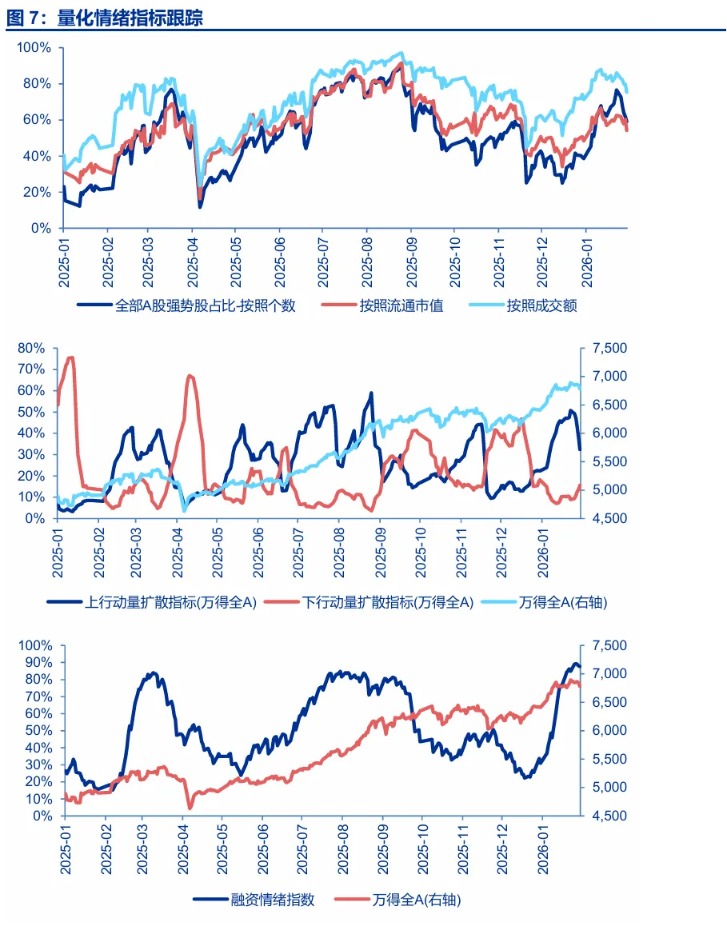

小波段定位:本周賺錢效應擴散觸及歷史高位區域,現已高位回落;A股浮盈同樣觸及歷史高位後回落,平均持倉時間仍處於歷史極低值,過度交易特徵客觀存在。結構上,開門紅行情率先上漲的部分科技方向(國防軍工、傳媒、計算機)短期極低性價比後,現已有所緩和(但仍處於低性價比區域)。而本周強動量的順周期則來到了短期極低性價比區域,板塊內在穩定性下降。近期「行穩致遠」政策下,上漲行情保持了韌性,但市場自身力量已經在逐步退坡。

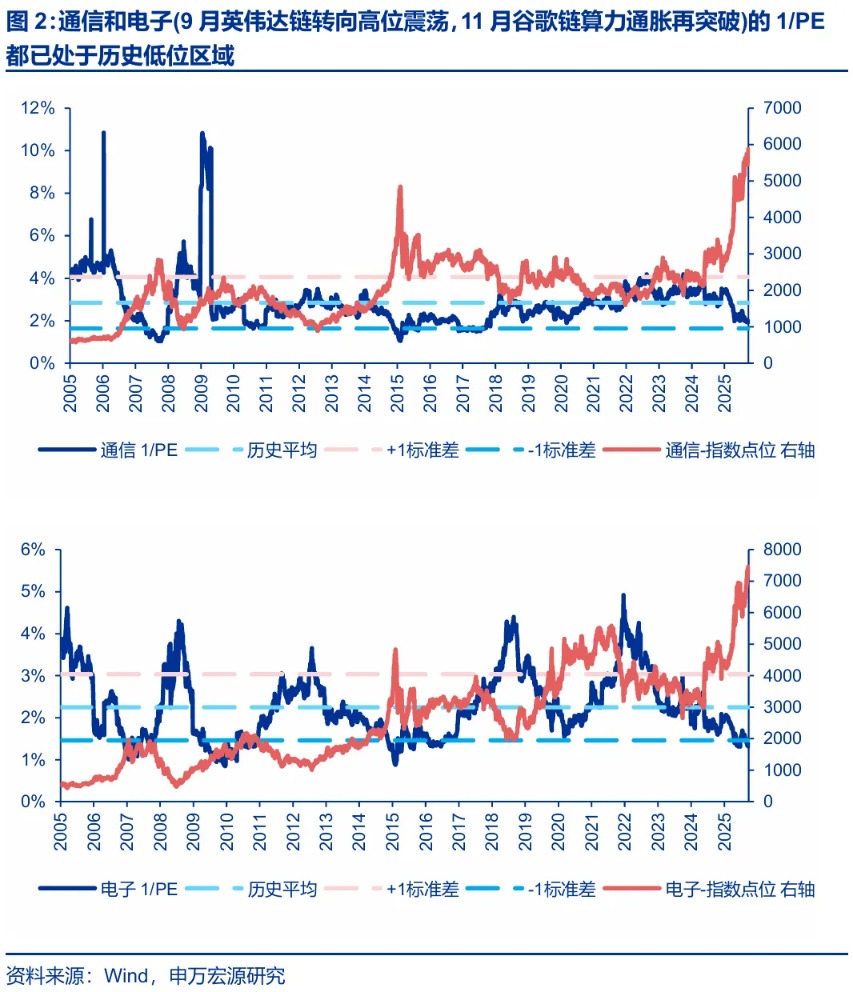

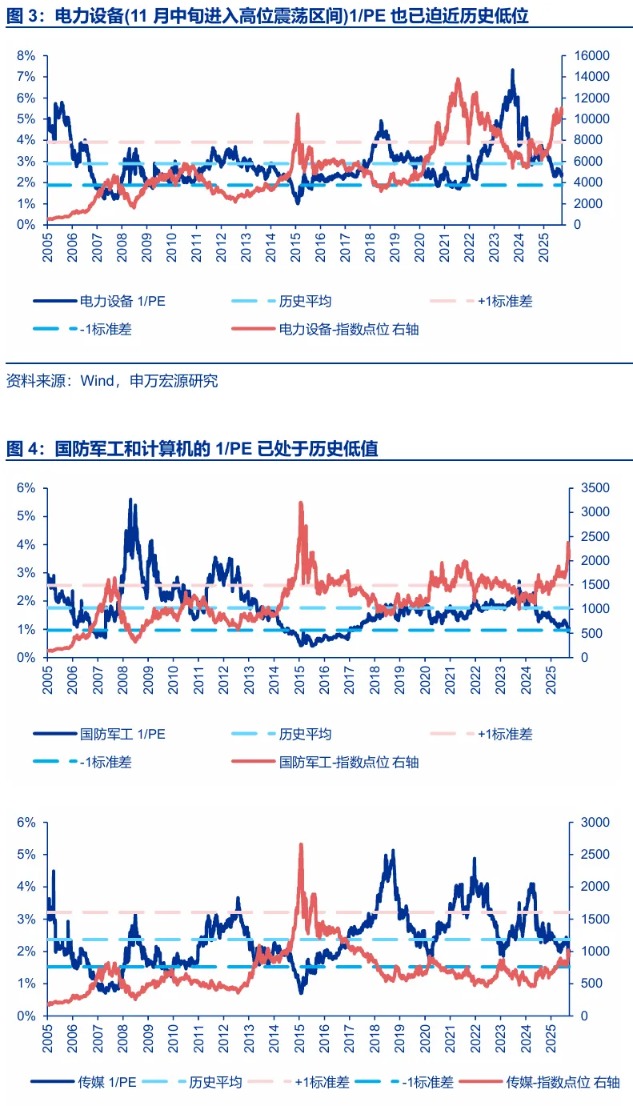

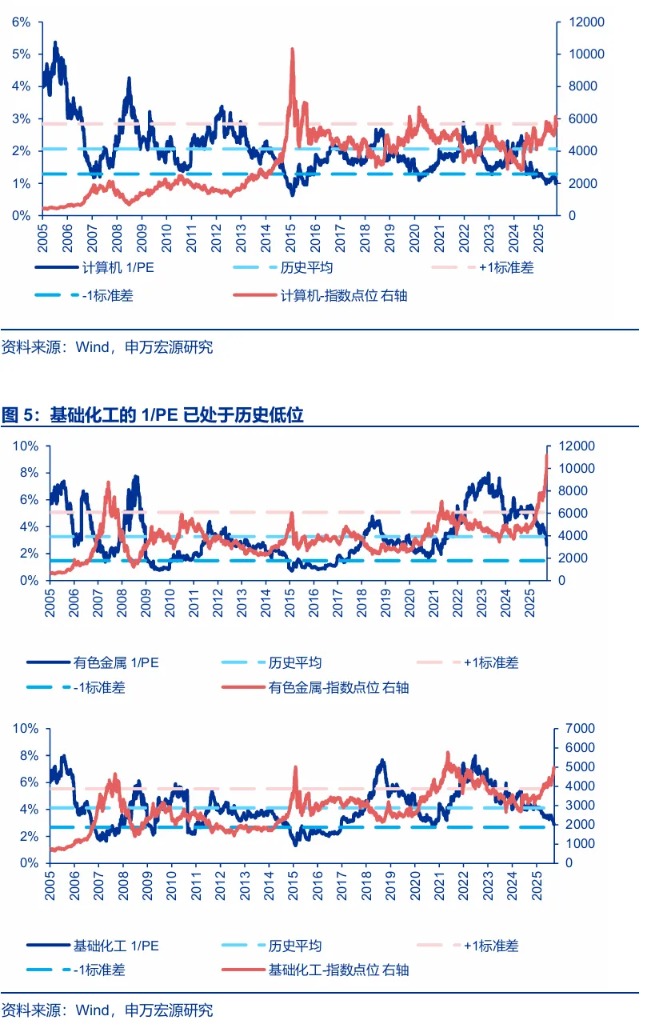

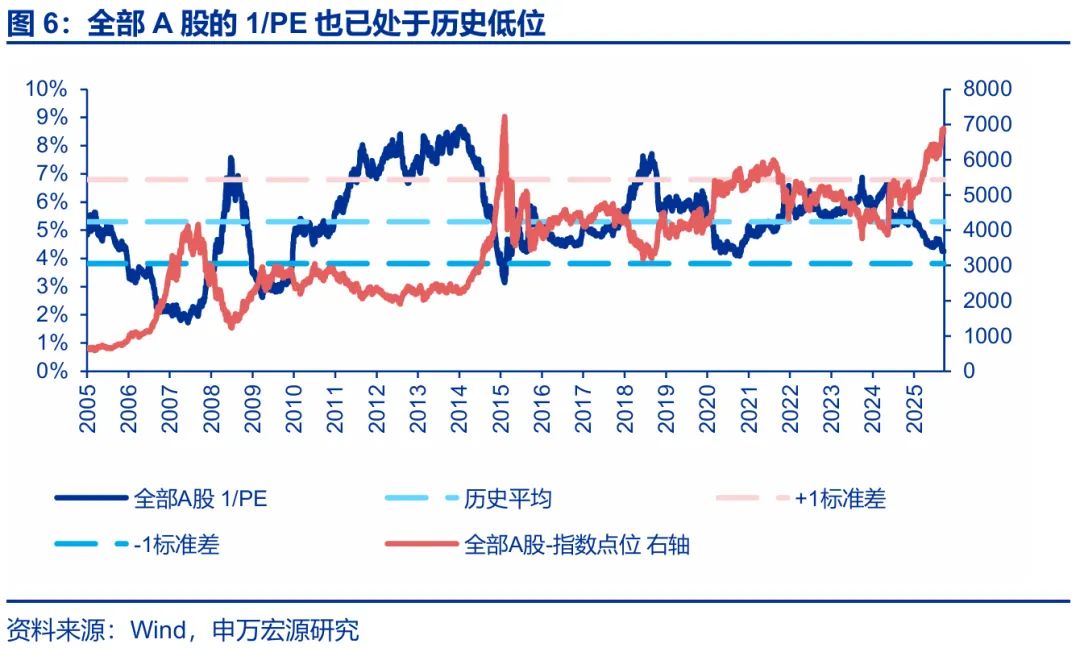

大波段定位:開門紅行情是2025年結構性行情的拓展和延伸。中長期產業趨勢/中期基本面上行周期的預期,與增量博弈環境共振,行情提前基本面搶跑。但搶跑行情也有演繹規律。當板塊估值提升到歷史高位區域後,行情演繹的阻力自然增加,上漲波段向震盪波段過渡。後續通常需要回調消化估值 + 業績消化估值,等待中期性價比改善 + 基本面加速階段到來,再開啓業績 + 估值共振的新上漲階段。2025年9月以來,結構主線交替,多個板塊都經歷了從上漲波段到震盪波段的過渡。2025年9月,英偉達算力鏈進入高位震盪區間;2025年9-10月儲能和光伏領升,11月中旬也進入高位震盪區間;2025年11月下旬谷歌算力鏈啓動,12月中下旬商業航天啓動,2026年開年AI應用啓動。截至目前,通信、電子,國防軍工、計算機,以及基礎化工的估值都已處於歷史高位區域,同時全部A股總體PE估值也在歷史高位區間。結構性行情的拓展和延伸,也來到了中期性價比不足的階段。商業航天、AI應用、基礎化工產業趨勢都還有空間,但提估值行情演繹趨於充分後,後續也會有高位震盪階段,需要時間業績消化估值。

「行穩致遠」政策短期使得開門紅行情更快向下一階段演進(主線結構動量 → 風格切換賺錢效應擴散 → 震盪休整),中長期使得行情逐步向高位震盪階段過渡。

二、重申結構性行情高位區域的4個特徵:板塊提估值難度提升,板塊向上突破條件更加嚴格,對業績驗證的要求提高,對流動性負面衝擊的敏感度提升。特朗普提名凱文·沃什任聯儲局主席,政策主張偏向數量工具緊、價格工具寬。短期寬鬆預期下修,商品價格大幅波動。短期A股需下探震盪區間下限,後續A股可能確立新的震盪區間。

我們重申,結構性行情高位區域需要關注的4個市場特徵:1. 板塊提估值難度提升。2. 板塊向上突破的條件更加嚴格,一般的事件催化無法打破震盪格局,需要產業趨勢向下一階段演繹,新的業績驅動力出現,纔能有效向上突破。3. 高位震盪區間,市場期待「完美業績驗證」。業績驗證瑕疵都可能帶來下探震盪區間下限的調整。季度級別的基本面擾動,可能帶來「懷疑牛市級別的調整」。4. 市場對流動性負面衝擊的敏感度提升。國內和海外宏觀流動性的擾動,都可能觸發從震盪區間上限到下限的調整。

特朗普提名凱文·沃什任聯儲局主席,其政策主張偏向於收緊量化寬鬆工具,但支持低利率。短期寬鬆預期隨之下修。商品價格強動量下,各類樂觀預期均有所定價。聯儲局寬鬆預期下修,商品價格大幅下跌,反映的是商品市場本身的脆弱性。近期周期領升A股,後續難免有波折。結構性行情高位區域,流動性衝擊本身也可能帶來A股調整。短期A股需下探震盪區間下限,後續A股可能確立新的震盪區間。

三、中期判斷不變:春季行情結束後,新的上漲階段開啓前,大概率會有休整階段。這個階段核心是等待產業趨勢下階段線索清晰,等待業績消化估值和緩和性價比和籌碼結構矛盾。26年下半年還有新的上行階段,核心邏輯是基本面周期性改善 + 科技產業趨勢新階段 + 居民資產配置向權益遷移 + 中國影響力提升顯性化等多種積極因素共振。

繼續強調兩個上行階段的風格特徵是一脈相承的:2025年強結構行情是周期Alpha和AI算力領升的行情,第二階段的上漲,周期Alpha仍有機會,順周期投資的延伸可能是先進製造和出海鏈困境反轉。而AI產業鏈行情可能逐步向應用端過渡。所以,中長期仍看好景氣科技和周期Alpha。景氣科技關注:海外算力鏈、AI應用(AI應用產業趨勢兌現階段,港股互聯網可能重新成為領升方向,港股好於A股的特徵也可能迴歸)、半導體、儲能、機器人、商業航天等。周期Alpha關注:有色金屬和基礎化工。

短期「行穩致遠」政策效果顯現,前期交易層面受壓制的權重股可能迎來修復。關注海外算力龍頭和非銀金融的修復機會。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期。

(文章來源:申萬宏源)