2026年2月2日,徽商銀行(03698)在合肥徽銀大廈召開年度第一次臨時股東大會,會議由執行董事孔慶龍主持。值得關注的是,長期持有該行大量股權且多次與管理層存在意見分歧的「中靜系」董事長高央,也以董事身份出席了本次會議。

本次股東大會審議了多項重要議案,其中包括「不再設立監事會」「修訂公司章程」等關乎銀行治理結構的核心內容。而在所有議案中,最受市場關注的,當屬由中靜系強力推動的2025年度中期利潤分配「補充普通決議案」。

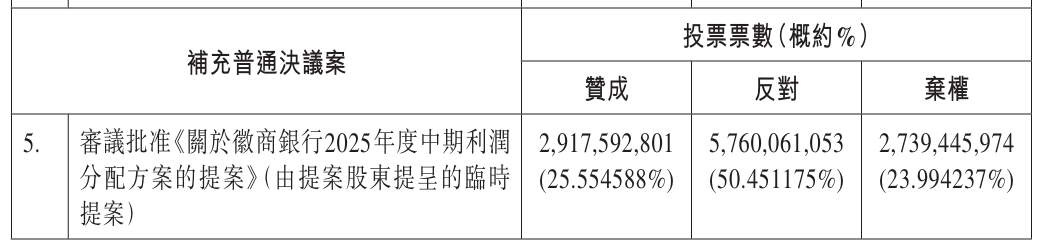

該提案擬每10股派發現金股息1.87元(含稅),派息比例約佔同期淨利潤的30%,最終卻僅獲得25.6%的讚成票,中靜系試圖通過派息緩解自身現金流壓力的嘗試,再度宣告落空。

派息分歧的又一次公開爆發

此次圍繞派息討論的導火索點燃於2026年1月中旬。當時,中靜新華資產管理有限公司(下稱「中靜新華」)率先向徽商銀行董事會提交了關於2025年度中期利潤分配的臨時議案,隨後又聯合旗下Wealth Honest Limited等關聯方,進一步推動該提案進入股東大會審議流程。

從提案具體內容來看,中靜系的訴求十分明確:希望徽商銀行拿出2025年度中期淨利潤的30%,約合26億元人民幣,以現金派息的形式回饋股東。

為佐證這一提案的合理性,中靜系在提案中援引了《新國九條》中「強化現金派息監管、提升投資者回報」的政策導向,同時列舉了杭州銀行、南京銀行等同類城商行2025年中期的派息比例——此類銀行同期派息比例介於24.7%至32.2%。中靜系據此主張,徽商銀行應順應監管要求,通過合理的現金派息維護H股股價穩定,切實保障全體股東的合法權益。

然而,表決結果未能如中靜系所願。數據顯示,該提案最終僅獲得25.6%的讚成票,反對票佔比達50.5%,棄權票佔比24%。這一結果意味着,中靜系試圖藉助提高派息比例緩解自身現金流壓力的努力,再次未能達成目標。

需要指出的是,這並非中靜系與徽商銀行管理層首次在派息問題上產生公開分歧,而是雙方持續多年的理念之爭,又一次集中爆發的縮影。

回溯至2024年的股東大會,中靜系就曾突然提出相關提案,要求將徽商銀行2023年度的派息比例提高至30%,並追溯至2016年執行,該提案最終因近60%的反對率未能通過。兩次提案遭遇相似的否決結果,折射出雙方在利潤分配理念上的深層分歧,且這種分歧並未隨着時間推移有所緩和。

2月2日的投票結果,進一步印證了這種分歧的難以調和性。

儘管中靜系合計持有徽商銀行約10.6%的股權,且在提案推進過程中極力呼籲維護中小投資者利益,但25.6%的讚成票足以說明,除中靜系及其少數潛在盟友外,絕大多數股東選擇與銀行管理層保持一致。

這場提案的否決,不僅體現了股東們對具體分配方案的理性考量與取捨,也在一定程度上反映出市場對於中靜系近年來頻繁通過股東權利表達訴求、進而影響銀行經營節奏的態度傾向。

而要真正讀懂雙方為何會在派息問題上反覆拉鋸、互不相讓,還需要將時間線拉回二十年前,梳理這場跨越二十年的資本糾葛全貌。

從「蜜月同行」到「對簿公堂」

時間撥回2006年,彼時國內正掀起城商行重組整合的浪潮,剛成立不久的徽商銀行順勢通過增資擴股引入戰略投資者,中靜系以1.4億股的持股規模正式入局,成為該行重要股東之一。

次年,中靜集團與杉杉集團攜手重組中靜四海,將其打造為投資徽商銀行的核心平台,進一步鞏固了在該行的股東地位。

時任中靜系掌舵人的高央曾公開表示,對徽商銀行的投資是中靜系的「長期戰略佈局」,其十分看好城商行的未來發展前景。

在合作初期的十年裏,中靜系與徽商銀行度過了一段難得的「蜜月期」。

期間,中靜系通過二級市場增持、參與銀行增資等多種方式持續加碼,持股比例穩步提升,到2015年時,其持股比例一度升至14%,成功躍居徽商銀行第一大股東。

這段時期內,中靜系不僅在資本層面給予徽商銀行有力支持,更在該行赴港上市過程中發揮了助力作用,推動徽商銀行於2013年成功登陸港股市場。

然而,隨着持股比例的不斷提升,中靜系對徽商銀行話語權的訴求也逐漸提高,這一訴求慢慢觸及銀行管理層的底線。

作為持股比例最高的第一大股東,中靜系希望能夠深度參與銀行的經營治理,但始終未能進入銀行核心決策層,這種「持有股權卻難以深度參與核心決策」的落差,逐漸成為雙方日後各類衝突的潛在根源。

2015年,成為雙方合作關係的重要轉折點,此前潛藏的裂痕全面爆發。

當年,徽商銀行首次啓動A股IPO申報工作,代表中靜系的高央作為銀行董事,以「申報材料存在重大瑕疵」為由拒絕簽字,這一行為直接導致徽商銀行的IPO進程受阻。

2016年,高央公開質疑徽商銀行董事會的治理方式,認為其存在「獨斷專行」的問題,該言論引發徽商銀行管理層出現大規模調整,雙方的矛盾徹底公開化,自此陷入持續對立的狀態。

與此同時,中靜系的持續增持行為,導致徽商銀行H股公衆持股量跌破港交所規定的25%監管紅線,銀行方面隨即要求中靜系減持部分股權以符合監管要求,但中靜系以「增持是股東合法權利」為由拒絕配合,雙方就此陷入僵持局面,矛盾進一步升級。

持續多年的衝突與內耗,讓雙方都倍感疲憊。2019年,中靜系萌生退意,與杉杉控股簽署了價值121.5億元的「清倉式」股權轉讓協議,約定由杉杉控股受讓其持有的全部徽商銀行股權。彼時,這場交易被市場普遍視為中靜系與徽商銀行管理層和平分手、結束對立的重要契機。

但好景不長,2020年6月,中靜系與杉杉控股因股權交割流程、款項支付進度等相關問題產生爭議,雙方互指對方違約,並紛紛向法院提起訴訟。2023年,上海金融法院一審判決解除雙方簽署的股權轉讓協議,要求中靜新華返還杉杉控股已支付的款項,杉杉控股則返還相應股權;中靜新華對該一審判決不服,提起上訴,截至目前,該案仍處於二審審理階段,尚未有最終定論。

困局難解:雙方皆陷發展桎梏

這場懸而未決的股權轉讓糾紛,不僅讓中靜系的「退場計劃」徹底落空,更使其持有的10.6%徽商銀行股權陷入法律待定狀態,無法正常轉讓變現,難以通過股權處置緩解自身壓力。

雪上加霜的是,中靜系旗下負責持股徽商銀行的核心平台之一——中靜新華,目前已深陷嚴重的債務與流動性危機。

公開信息顯示,截至目前,中靜新華在上海金融法院已有兩項核心案件被立案執行,執行標的額合計達27.2億元。此外,該公司還面臨多起與金融機構之間的法律糾紛:需向上海人壽償付本金6億元及相應利息;其與安徽歙縣農商行的糾紛一案,將於2026年2月6日進入民事二審階段,相關糾紛進一步加劇了其資金壓力。

在流動性近乎枯竭的背景下,中靜新華及其法定代表人已被採取限制高消費措施,公司名下19項股權被凍結,涵蓋多家關聯企業,凍結期限最長至2028年7月,核心資產近乎全面受限,償債能力持續弱化。

中靜新華的流動性枯竭並非偶然,其債務壓力的集中顯現,其實早在2024年8月就已有明確信號——該公司發行的「16中靜02」債券,在展期兩年後仍未能按期兌付,正式發生逾期。該債券發行規模為9億元,票面利率8.5%,此次逾期也成為「中靜系」徹底陷入債務泥潭的重要標誌之一,其流動性困境進一步加劇。

對於中靜系而言,當前的處境尤為尷尬:一邊是無法正常轉讓變現的徽商銀行股權,一邊是派息提案連年遭否決,這筆看似價值不菲的股權,如今已成為「看得見、摸不着」的沉重負擔,進一步加劇了其自身的流動性危機。

而這場持續多年的紛爭,同樣成為徽商銀行發展路上的一道硬障礙,尤其制約了其遷延六年的A股IPO進程。

自2019年重啓IPO輔導備案以來,徽商銀行始終未能突破關鍵節點,核心癥結就在於中靜系與杉杉系的未決股權糾紛,以及由此引發的股權結構不穩定、公司治理內耗等一系列問題。

值得注意的是,徽商銀行自身也曾被列為前述股權糾紛的被告,中靜系的債務風險與司法風險通過關聯關係傳導至該行,進一步增加了其IPO申報的不確定性。

2025年10月,徽商銀行披露了最新的IPO輔導進展情況報告,其中明確提及,該行第四屆董事會已於2022年1月屆滿,第四屆監事會已於2021年12月屆滿,且部分董事、監事的任期已超過三年,該問題截至報告披露時仍未得到解決;此外,中靜新華與杉杉控股有限公司的股權糾紛結果,可能對本次A股發行造成一定影響,或將導致徽商銀行主要股東發生變動。此時,距離徽商銀行重啓IPO輔導備案已過去6年有餘,其上市進程仍充滿變數。

這場跨越二十年的資本拉鋸,如今已演變為一場典型的「資本圍城」:中靜系深陷債務泥潭,急於通過股權處置或派息突圍解困,卻屢屢受挫;徽商銀行則困於股權糾紛與內部治理內耗,難以集中精力推進發展,A股上市之路遙遙無期。雙方的持續僵持,終究沒有贏家。

若雙方始終無法放下分歧、達成共識,長期的對立與內耗不僅會持續消耗中靜系的資本實力,拖累徽商銀行的發展步伐,最終所有參與其中的主體,都可能要承擔更長時間的發展成本與資本損耗。

(文章來源:財中社)