炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:申萬宏源策略

聯儲換帥金銀巨震,靜待波動率回到低位

——全球資產配置每周聚焦 (20260123-20260130)

本期投資提示:

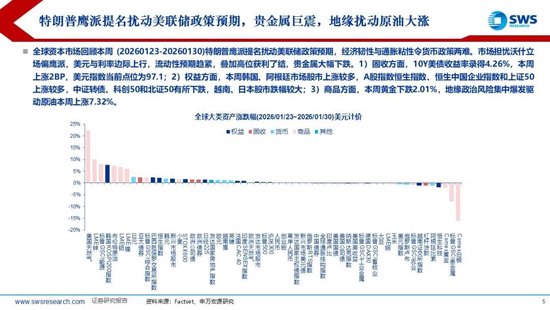

全球資本市場回顧:本周 (20260123-20260130)特朗普鷹派提名擾動聯儲局政策預期,經濟韌性與通脹粘性令貨幣政策兩難,市場定價2026年聯儲局降息兩次。市場擔憂沃什立場偏鷹派,美元與10Y美債利率邊際上行,流動性預期趨緊,疊加高位獲利了結,貴金屬大幅下跌。1)固收方面,10Y美債收益率錄得4.26%,美元指數當前點位為97.1;2)權益方面,本周韓國、阿根廷市場股市上漲較多,A股指數恒生指數、恒生中國企業指數和上證50上漲較多,中證轉債、科創50和北證50有所下跌,越南、日本股市跌幅較大;3)商品方面,本周黃金下跌2.01%,地緣政治風險集中爆發驅動原油本周上漲7.32%。

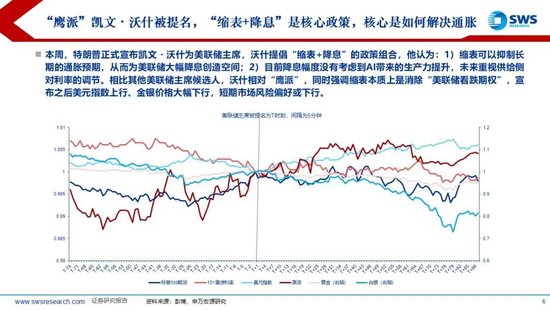

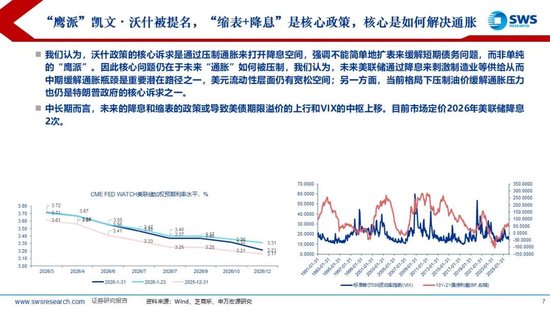

本周,特朗普正式宣佈凱文・沃什為聯儲局主席,沃什提倡「縮表+降息」的政策組合,他認為:1)縮表可以抑制長期的通脹預期,從而為聯儲局大幅降息創造空間;2)目前降息幅度沒有考慮到AI帶來的生產力提升,未來重視供給側對自然利率的調節。相比其他聯儲局主席候選人,沃什相對「鷹派」,同時強調縮表本質上是消除「聯儲局看跌期權」,宣佈之後美元指數上行、金銀價格大幅下行。我們認為,沃什政策的核心訴求是通過壓制通脹來打開降息空間,強調不能簡單地擴表來緩解短期債務問題,而非單純的「鷹派」。因此核心問題仍在於未來「通脹」如何被壓制,我們認為,未來聯儲局通過降息來刺激製造業等供給從而中期緩解通脹瓶頸是重要潛在路徑之一,美元流動性層面仍有寬鬆空間。

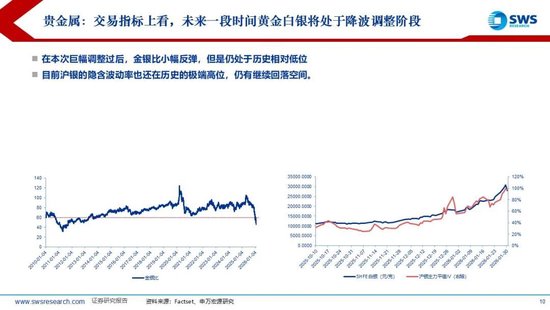

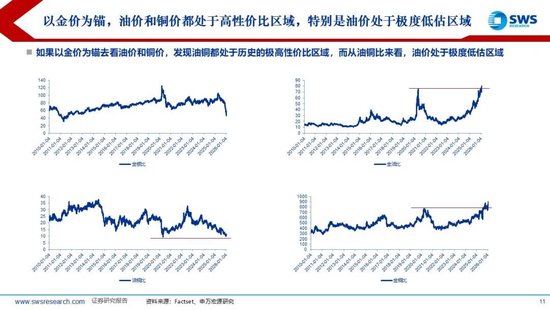

貴金屬:短期仍處於降低波調整階段,靜待波動率回到低位。本周特朗普釋放美伊和談信號+特朗普提名相對鷹派的沃什作為聯儲局主席,黃金白銀價格均大幅下跌,帶動工業金屬回落。從中期邏輯來看,我們認為沃什上台並不意味着聯儲局系統性轉向鷹派,黃金中期邏輯並未破壞。從交易指標來看,目前滬金的引伸波幅仍處於歷史的極端高位,偏度也顯著回落,同時認沽認購持倉量的比率也從底部上行,滬銀也是如此。我們在《黃金行情的宏觀驅動與微觀交易性指標覆盤——全球資產配置方法論黃金框架性報告之八》詳細分析了歷史滬金突破和見頂微觀特徵,在維持中長期看漲黃金的背景下,本次滬金短期回撤結束的指標為引伸波幅、偏度、認沽認購持倉量的比率回到低位,在上述條件沒有達成之前,金價預計在高位區間內震盪來完成降波調整。3)從商品比價來看,在本次巨幅調整過後,金銀比大幅回升,但是仍處於下行趨勢中。如果以金價為錨去看油價和銅價,發現油銅都處於歷史的極高性價比區域,而從油銅比來看,油價處於極度低估區域。

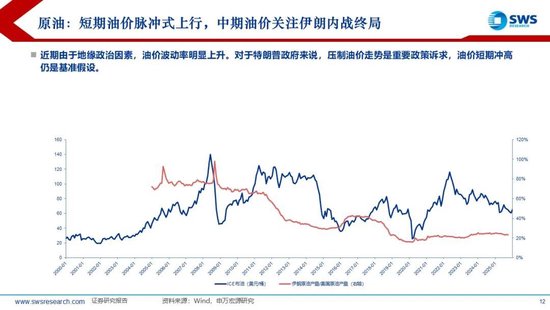

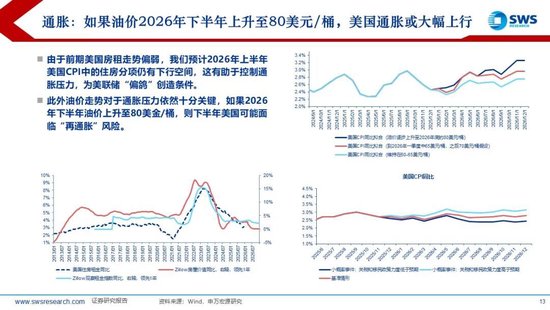

原油:本次伊朗內亂對油價的影響來看,油價短期衝高確定性較強。基準假設中,短期由於國內內亂加劇,內戰或者動盪或導致產量銳減,情緒刺激下,油價短期或將衝高。如果油價2026年下半年上升至80美元/桶,美國通脹或大幅上行。

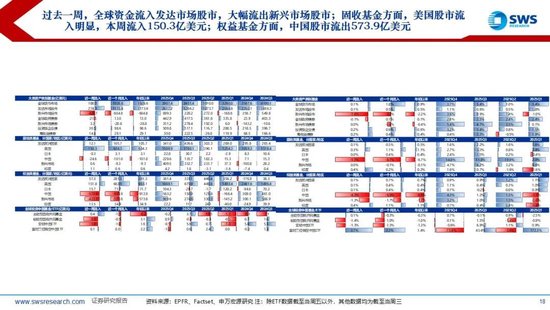

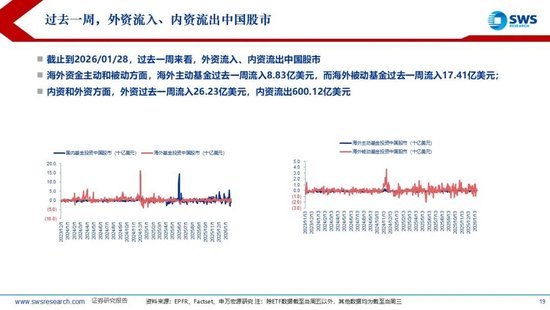

全球資金流向跟蹤:外資流入、內資流出中國股市。截止到2026/1/30,過去一周來看,外資流入、內資流出中國股市;海外資金主動和被動方面,海外主動基金過去一周流入8.83億美元,而海外被動基金過去一周流入17.41億美元;內資和外資方面,外資過去一周流入26.23億美元,內資流出600.12億美元;過去一周,全球資金流入發達市場股市,大幅流出新興市場股市;固收基金方面,美國股市流入明顯,本周流入150.3億美元;權益基金方面,中國股市流出573.9億美元;相對資金流入方面,最近一周,中國固收基金相對流入明顯,富時3倍沽空中國ETF出現小幅流入;行業層面,過去一周,美股資金大幅流入科技、能源和工業品,而公用事業板塊出現較大流出,中國股市資金流入材料、科技和醫療保健。

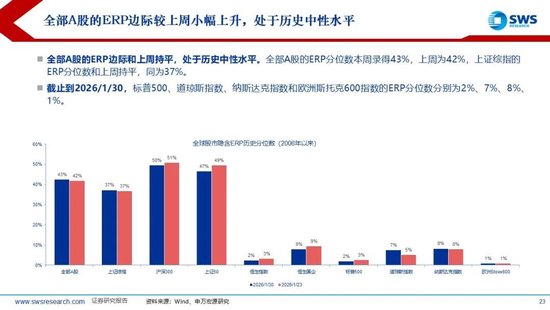

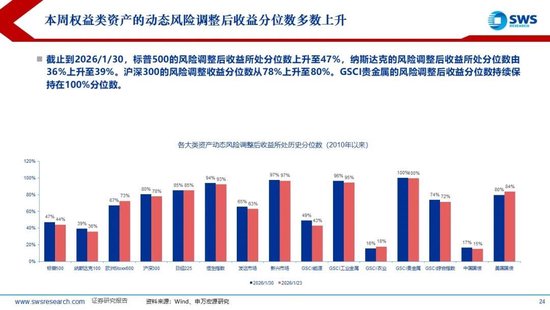

全球資產性價比指標:截止到2026/1/30,市盈率分位數角度上看,上證指數的估值低於韓國KOSPI200和標普500,超過法國CAC40,達到過去10年來的92.9%,但是從PE的絕對水平來看,上證指數、滬深300和恒生國企的估值依舊大幅低於美股。ERP角度上來看,巴西聖保羅、滬深300和上證指數的ERP分位數仍然較高,從股債性價比的角度來說,中國股市相比全球仍有較好的配置價值。風險調整後收益分位數來看,截止到2026/1/30,標普500的風險調整後收益所處分位數上升至47%,納斯達克的風險調整後收益所處分位數由36%上升至39%。滬深300的風險調整收益分位數從78%上升至80%。GSCI貴金屬的風險調整後收益分位數持續保持在100%分位數。

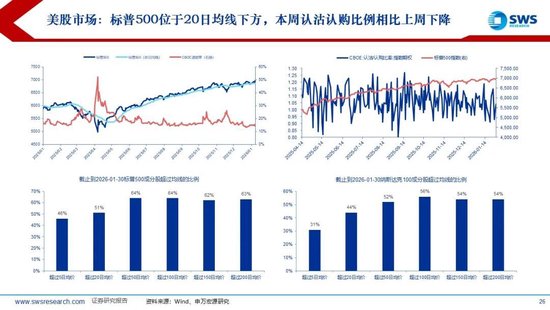

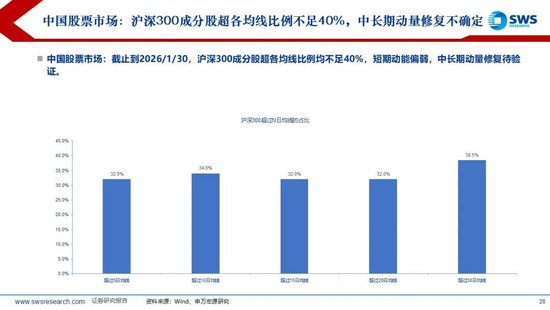

全球資產風險情緒指標:美股方面,指數層面,標普500位於20日均線下方,本周認沽認購比例相比上周下降。A股方面,期權持倉層面,滬深300的2026年3月到期看漲期權的持倉量:5000點位附近的持倉量按月大幅上升,4800-5000區間的看漲期權倉位仍處高位,顯示市場對A股後續上行仍有較強預期。引伸波幅層面,本周滬深300期權各價位引伸波幅較上周小幅波動上行。

全球經濟數據:美國通脹消費指數下行,經濟降溫。美國經濟:美國12月PPI按年邊際上行;中國經濟:12月通脹景氣數據增強,信貸邊際數據回暖,進口數據大幅增強,但是CPI和PPI較為穩定,復甦信號進一步確認。聯儲局降息預期:截止2026/1/30,市場定價2026年聯儲局降息2次。下周重要經濟指標:中國1月官方儲備資產,美國1月非農數據。

風險提示:資產價格短期波動或無法代表長期趨勢;歐美經濟深度衰退或超預期;特朗普執政期間美國政策方向出現重大轉變。

責任編輯:何俊熹