鳳凰網財經《IPO觀察哨》

近日,平台型醫療器械企業明智科技股份有限公司(下稱 「明智科技」)向港交所主板遞交上市申請,建銀國際擔任獨家保薦人。

值得注意的是,打開公司在招股書中提示的網址,顯示的是「即將推出」。

招股書明確顯示,韋錫波(創始人、董事長兼首席執行官)及其配偶 Wei Sara Shi、劉戈平(執行董事兼首席運營官)、韋錫義(執行董事)及其配偶邱小麗,將通過各自全資控股公司合計控制明智科技約 94.89% 的投票權,構成控股股東。

客戶集中度方面,招股書披露的核心數據顯示,2023年、2024年及截至2025年9月30日止九個月,明智科技五大客戶貢獻的營收佔總營收比例分別為67.2%、62.6%及 69.9%,呈波動上升趨勢;其中單一最大客戶(客戶 A)同期佔比分別達 41.5%、31.6% 及 36.0%,佔比始終維持在30%以上。

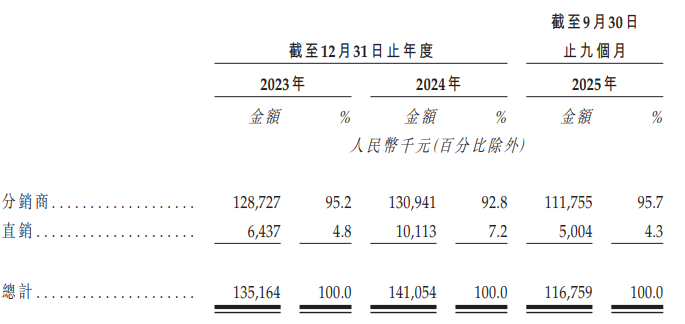

渠道結構上,公司採用「混合式全球商業化策略」,2024年度數據顯示,其92.8%的收入依賴分銷商,直銷佔比僅為7.2%。

明智科技供應商集中度呈現波動偏高態勢,2023 年、2024 年及截至2025年前九個月,公司向五大供應商的採購額佔總採購額比例分別為55.4%、81.5%及44.4%,2024年較2023年攀升26.1個百分點。招股書顯示,為緩解採購集中度較高的風險,公司採用多元化策略,目前已將供應商數量擴充至159名。

招股書顯示,明智科技目前擁有8個已獲批產品類別,核心產品為一次性輸尿管鏡、膀胱鏡;同時有5款在研產品處於推進階段,分別為膽道鏡、胃鏡、結腸鏡、十二指腸鏡及神經內窺鏡,招股書僅預計該5款產品於2026年至2027年達成。

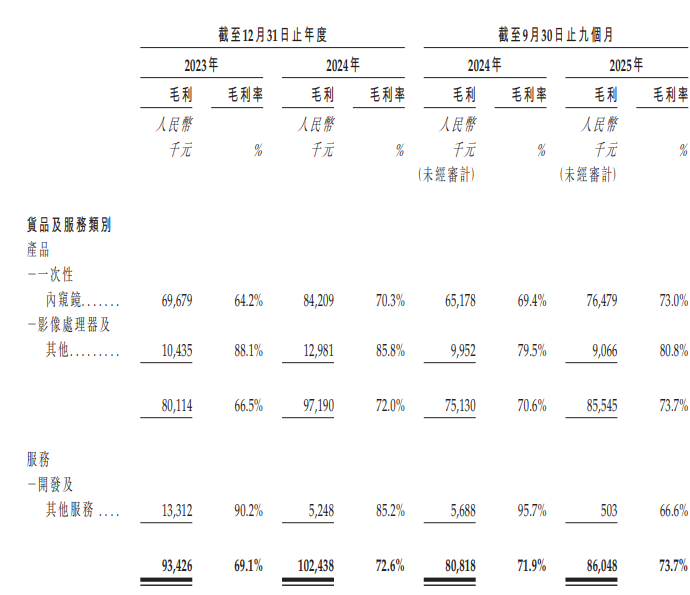

此外,招股書披露,2023年、2024年及截至2025年前九個月,明智科技毛利率分別為69.1%、72.6%、73.7%,呈連續上升態勢;淨利潤從2023年的4999萬元增長至2024年的6666.6萬元,盈利規模有所擴大。2025年前九個月,公司淨利潤4992.2萬元,較2024年同期5838.4萬元下滑14.49%。

全球一次性內窺鏡市場呈現頭部集中態勢,公開行業數據顯示,國際頭部企業Ambu、波士頓科學、奧林巴斯合計佔據全球40%以上市場份額,其中Ambu在歐洲市場市佔率達25%,奧林巴斯在消化科內窺鏡領域市佔率達35%;國內市場中,開立醫療、澳華內鏡等本土廠商加速佈局,其中開立醫療亦涉足泌尿科一次性輸尿管鏡領域。

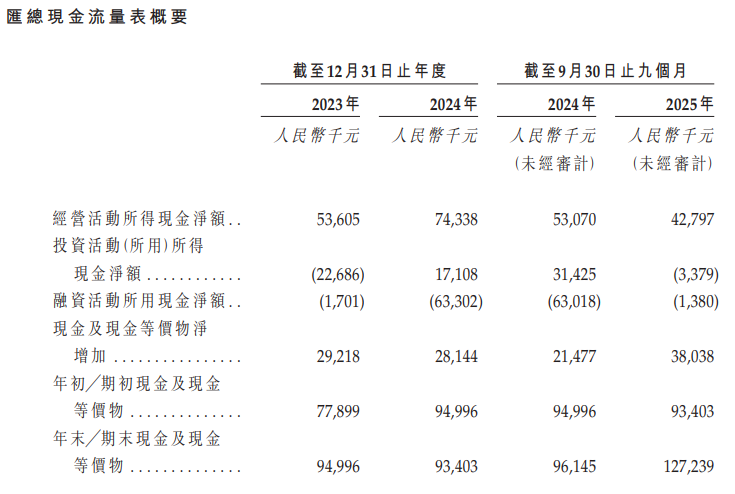

值得一提的是,明智科技經營性現金流出現下滑,2023年至2025年前三季度,公司經營活動所得現金淨額分別為5360.5萬元、7433.8萬元及4279.7萬元,2025年前三季度按年降幅達19.45%。