文|商業新研社

「我過去一直強調增長,這是核心。企業沒有增長,就沒有一切,包括營收、市場份額、創新能力等的增長,企業才能在行業周期和變局中佔據主動,纔有資格談未來。」在1月28日安踏舉行的2025年度總結會上,安踏集團董事局主席丁世忠如是說。

就在前一日,安踏體育在港交所發公告宣佈,擬以15.06億歐元(約合122.8億元人民幣)現金收購德國運動品牌彪馬(PUMA)29.06%的股權,一躍成為這家德國運動巨頭的最大股東。這筆交易也被光大證券定義為安踏「多品牌戰略的里程碑式落子」。

安踏集團曾將其全球化分為三步走:第一步,是「在中國做好國際品牌」;第二步,是「走出去經營全球品牌」;第三步,是「讓中國的安踏品牌走出去」,做世界的安踏。按目前的進程來看,安踏正走在第二步。

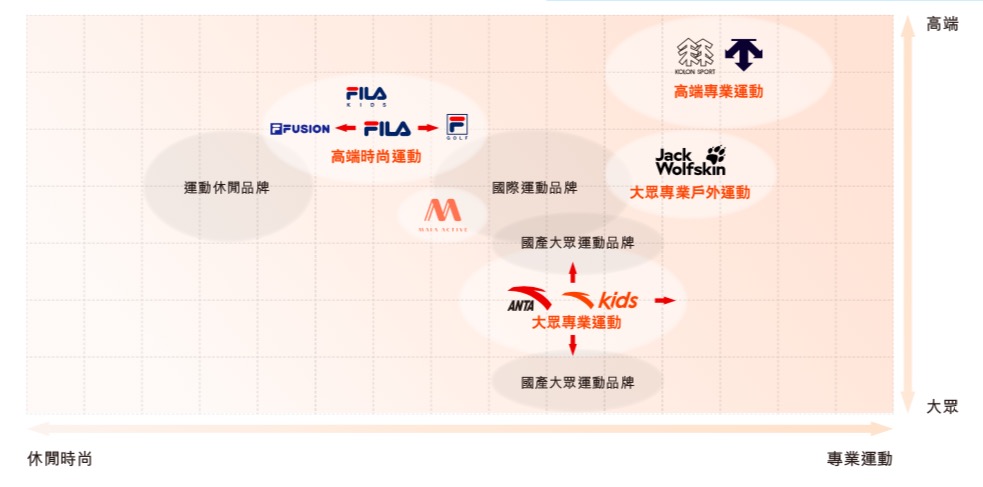

從2009年開始,安踏就拉開了一場併購整合史:斐樂(FILA)補齊了時尚運動,迪桑特(DESCENTE)和可隆(KOLON SPORT)切入高端戶外,亞瑪芬旗下始祖鳥、薩洛蒙則佔領了專業戶外和細分運動的制高點,瑪伊婭(MAIA ACTIVE)定位女子專業運動,去年收購的狼爪(Jack Wolfskin)偏向大衆輕戶外。然而,其品牌矩陣始終缺少一塊關鍵拼圖,那就是一個具備全球影響力、深厚運動基因,且能與年輕潮流文化無縫對話的綜合性國際品牌,如今彪馬將承擔這個角色。

但買買買的背後,安踏也有煩惱。比如主品牌安踏的專業性能形象深入人心,但品牌溢價和潮流感知力仍有侷限;斐樂近年增速放緩,正是其「時尚運動」定位面臨更激烈競爭和審美周期挑戰的體現。

在拿下國內第一、向全球進擊的過程中,安踏與耐克、阿迪達斯的競爭正步入下半場。安踏若想真正與後者分庭抗禮,就不能只做「品牌收藏家」,未來取決於安踏能否破解三大平衡難題:在收購擴張與主品牌發展之間找到平衡,避免「本末倒置」;在多品牌獨立運營與協同效應之間找到平衡,化解內部競爭;在資本出海與價值出海之間找到平衡,實現真正的全球化。

1、直接叫板兩大巨頭,安踏的二次革命

此次安踏收購彪馬,被業內視為其繼2009年收購斐樂後的「二次革命」。不過與當年收購瀕臨破產的斐樂不同,彪馬是一家年營收超過80億歐元、曾位列世界前三的國際運動品牌。

安踏與彪馬的結合,本質是一場各取所需的戰略互補。對安踏而言,收購彪馬是其「單聚焦、多品牌、全球化」戰略的關鍵一步。在2025年丁世忠致股東的一封信中,提到安踏併購戰略會優先考慮符合公司發展戰略,聚焦兩類機會:一是收購具有強品牌價值和基因的品牌,通過戰略重塑實現價值躍升;二是投資高潛力的新興品牌,在早期建立合作,探索共同成長。

具體來看,收購彪馬,不僅能補位安踏的地理版圖,快速切入歐洲、拉美和非洲市場,與亞瑪芬體育形成全球犄角之勢,同時在品類和人群上,安踏也能借助彪馬在足球、賽車、籃球和潮流街頭等領域的資源,與安踏現有品牌形成差異化,並補全在專業運動領域的短板。對彪馬而言,安踏的入主則意味着新的增長機遇。近年來,彪馬在北美市場的表現一直不溫不火,與耐克、阿迪達斯的差距逐漸拉大。安踏強大的供應鏈能力和中國市場資源,恰好能幫助彪馬解決本土化運營和成本控制的問題。

對外界來說,或許更關心安踏在收購彪馬後,能否複製之前斐樂的增長奇蹟。

2009年,安踏以3.32億港元收購了意大利老牌運動休閒品牌斐樂在中國的商標使用權和經營權。當時,斐樂在中國市場的年營收不足1億元,且長期處於虧損狀態,在中國只有50家門店。經過十多年的改革和運營,如今斐樂已成為安踏的「現金奶牛」,2023年營收規模超過300億元,貢獻了安踏近一半的利潤。

但與斐樂不同,彪馬是一家成熟的國際品牌,其品牌調性和運營模式已經相對固化。安踏在接手後,如何在不破壞彪馬品牌基因的前提下實現協同效應,將是最大的挑戰。此外,彪馬在歐洲和北美市場的渠道資源,與安踏現有的渠道體系存在較大差異,整合難度也不容小覷。

不管如何,這場收購將再次改寫全球運動品牌的競爭版圖。此前,耐克、阿迪達斯、安踏形成「兩超一強」格局,安踏雖位列全球第三,但在歐美市場存在感薄弱。收購彪馬後,安踏得以直接切入歐洲本土市場,形成「安踏主品牌+亞瑪芬+彪馬」的三角矩陣,覆蓋大衆運動、高端戶外、潮流運動全賽道,與耐克、阿迪達斯形成正面抗衡。

2、結構性放緩背後,安踏加碼年輕化

近年來,安踏總營收雖持續增長,但結構性問題已浮現。除了安踏主品牌增長繼續疲軟外,「現金牛」斐樂品牌增速更是顯著放緩,從過去動輒雙位數的高增長進入個位數增長平台期。

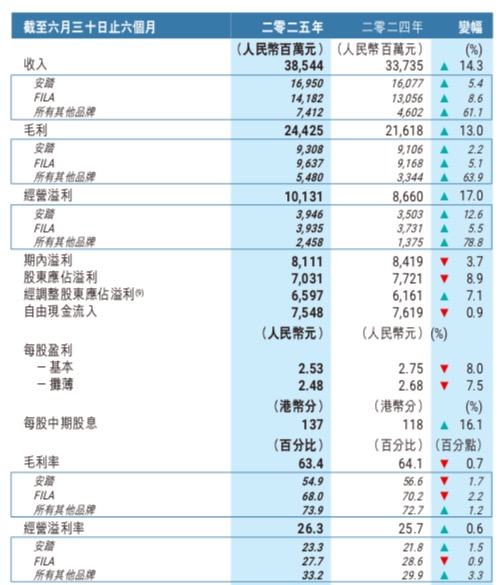

根據安踏披露的財務數據,2025年上半年斐樂的營收增速已放緩至8.6%,毛利率按年下降2.2個百分點至68%。到了第三季度,零售金額增速更是進一步滑坡至低單位數。2025年全年,安踏品牌產品的零售金額與2024年同期相比實現低單位數正增長,斐樂品牌產品的零售金額按年實現中單位數正增長。

這種增速的斷崖式下滑,反映出運動時尚賽道已進入極度內卷的「紅海」階段。在當前的國內服裝經營環境中,消費者對單純的「運動時尚」設計開始產生審美疲勞,穿着偏好正從復古休閒向專業功能性方向遷移,「時尚運動」賽道變得異常擁擠,國際品牌加速下沉,國內新品牌層出不窮,進一步分流了年輕客群。

於斐樂來說,「老爹鞋」紅利期逐漸褪去,需要新的故事來刺激市場,而其想要抓住的Z世代,背後競爭者實力強勁,且競爭對手已經從原來的大競爭對手,變成了很多垂類的競爭對手。大衆鞋服品類熱潮,已從運動時尚聚焦到細分的戶外運動,lululemon、昂跑、HOKA、亞瑟士等品牌這兩年更受Z世代喜愛。同時,以始祖鳥為代表的「第三增長曲線」戶外品牌群雖增速迅猛,但基數尚小,且專業戶外市場容量存在天花板。

根據艾媒諮詢數據,2025年中國運動戶外市場中,Z世代消費佔比已達45%,他們追求「專業+潮流+個性」的複合需求,單一品牌難以滿足。比如耐克,近兩年也在重啓多元增長引擎,從專業運動賽道到年輕化敘事,從女性與兒童市場到戶外新興場景,通過潮流單品的打造與社群話題的雙重加持,加速重建與新生代消費者的深層鏈接。阿迪達斯同樣如此,從校園體育到年輕消費趨勢,在年輕本土化和潮流運動單品上投入更多精力,同時依託軟性供應鏈,針對不同渠道推出專屬設計,讓品牌更快響應消費者變化的需求。

在這樣的情況下,2025年4月,安踏收購了德國戶外品牌狼爪,試圖切入快速增長的戶外運動市場。今年1月再次拿下在年輕消費者中擁有較高知名度的彪馬,劍指潮流運動領域。這種「前狼後馬」的收購路徑,也清晰指向安踏「年輕化」與「全品類」兩大關鍵詞,以尋求斐樂之外的增量空間。

安踏集團副總裁李玲就曾表示,「安踏對於整個行業消費趨勢最大的判斷是年輕化。如何抓住年輕人,是品牌持續成長的關鍵。安踏圍繞消費者價值,投資年輕未來。」

目前,安踏通過多品牌矩陣覆蓋不同年輕圈層:狼爪聚焦大衆戶外,以高性價比吸引入門級年輕戶外愛好者;彪馬主打潮流街頭文化,瞄準追求個性表達的Z世代;亞瑪芬旗下的始祖鳥、薩洛蒙覆蓋高端戶外玩家,滿足年輕人的「悅己型消費」;瑪伊婭則深耕女性運動市場,抓住「她力量」崛起機遇。這些都將成為安踏下一步與耐克、阿迪達斯競爭的破局關鍵。

3、LVMH模式不好做,安踏的三大問題待解

衆所周知,安踏一直效仿LVMH模式,在全球收購各個知名的運動、戶外品牌,以「買買買」構建自身的安踏品牌宇宙。這種品牌和品類的擴張,帶動了安踏整體營收規模的迅速增長,但也受到「只會收購,不會做自有品牌」的詬病。隨着收購品牌的增多,安踏所需解決的問題也更加凸顯。

其一是如何把安踏主品牌做起來,而不是陷入這種「外延強、內生弱」的結構性怪圈。17年來,從FILA到亞瑪芬,再到狼爪、彪馬,安踏的增長幾乎完全依賴外延擴張,而主品牌的全球化進程緩慢。2024年,安踏主品牌營收335億元,雖位列國內第一,但主要集中在中低端市場,品牌溢價能力有限,在歐美市場的認知度仍停留在「中國大衆品牌」,與耐克、阿迪達斯的全球影響力相去甚遠。

這種「外延強、內生弱」的結構存在隱憂。首先,主品牌是集團的核心資產與文化載體,若長期缺乏全球影響力,安踏難以真正成為「世界的安踏」。其次,過度依賴收購導致自身創新力不足,2025年上半年安踏的研發活動投入約人民幣10億元,佔整體收入的2.6%,這低於一些國際競爭對手,主品牌在技術研發、設計創新方面的滯後,也被消費者吐槽「設計平庸、科技感不足」。最後,主品牌的大衆定位與併購品牌的高端定位形成反差,可能稀釋集團整體的品牌價值。

如果安踏主品牌無法實現品牌升級,安踏的「LVMH」之夢將缺乏根基。畢竟,LVMH的核心品牌路易威登(Louis Vuitton)、迪奧(Dior)等,都是各自領域的頂級品牌。安踏需要證明,其主品牌也能成為全球運動品牌的領導者,而不僅僅是「中國的安踏」。

其二是如何避免多品牌間的內部競爭和互搏,實現「心智區隔」而非「品類疊加」。安踏目前擁有超過10個品牌,涵蓋專業運動、潮流運動、戶外運動等多個細分領域。這些品牌在目標人群、價格帶和產品風格上,難免存在重疊。例如,斐樂的復古潮流系列與彪馬的潮流運動系列,可能會爭奪同一批年輕消費者;狼爪的戶外裝備與迪桑特、可隆的戶外產品,也可能在功能和價格上形成直接競爭。

如何平衡多品牌之間的關係,避免「左右手互搏」,是安踏管理層需要解決的難題。比如,2025年斐樂為提振銷量下沉中端市場,推出定價800元左右的基礎款,直接衝擊了安踏主品牌的高端系列,導致後者第四季度流水下滑。這種內部競爭不僅消耗資源,更可能讓消費者產生認知混淆。

LVMH的成功,很大程度上得益於其對各品牌的獨立運營和精準定位,旗下LV、Dior、Celine雖同屬奢侈品,但客群、價格、風格截然不同,幾乎無重疊。而安踏的多品牌,更多體現為「品類疊加」而非「心智區隔」。

其三是如何實現真正的全球化,而不僅是「資本出海」。雖然安踏通過收購亞瑪芬、狼爪、彪馬等品牌,獲得了全球化的品牌和渠道,但安踏的全球化運營能力仍有待驗證。截至2025年上半年,安踏在中國以外的門店數僅為200多家,海外收入佔比未明確披露,國際化程度明顯不足。與耐克、阿迪達斯超過50%的海外收入佔比相比,安踏仍有較大差距。

對品牌來說,真正的全球化需要實現資本、產品、文化這種「三位一體」的全面出海,但目前安踏還停留在「資本出海」階段,即通過收購獲得全球品牌與渠道,但在品牌文化、研發創新、本地運營等「軟實力」方面仍有差距。

更關鍵的是,全球化不僅是賣產品,更是輸出價值觀。比如耐克從「Just Do It」到「Why Do It?」,阿迪達斯從「Impossible is Nothing」到「You Got This」,都在傳遞能跨越文化的全球敘事和價值觀,而安踏在這方面還是空白。丁世忠說「要讓世界看到中國品牌的創造力」,但創造力不能只靠收購實現。

安踏的全球化,不僅僅是把產品賣到海外,更是要在海外市場建立品牌影響力和本土化運營能力,這需要安踏在文化、人才、供應鏈、市場營銷等方面進行長期投入。收購彪馬,為安踏的全球化提供了新的跳板,但能否成功落地,還取決於安踏的整合能力和戰略定力。

4、結語

丁世忠在接受媒體專訪時曾提到:「安踏要成為世界級的多品牌集團,必須依靠品牌力和運營效率,而不是盲目追求規模。」

安踏收購彪馬,是其與耐克、阿迪達斯進行下半場競爭的關鍵一步。這筆交易,不僅擴大了安踏的品牌版圖,更彰顯了安踏爭奪全球體育用品市場主導權的野心。然而,收購只是開始,真正的挑戰在於整合。

安踏需要證明,它不僅能「買」下品牌,更能「養」好品牌。斐樂的成功,證明了安踏在中國市場的運營能力;但彪馬的整合,將考驗安踏在全球市場的運營能力。這是一場豪賭,也是一次機遇。這場賭局的輸贏,也將在未來決定安踏能否真正成為世界級的體育用品集團。