華爾街極度悲觀之際,伯恩斯坦卻視當下為逆向博弈的絕佳時機:油價已跌破長期邊際成本,行業資本撤離預示周期見底;伴隨美國頁岩油神話終結及中國戰略收儲託底,市場已過度定價悲觀預期。對於耐心資本,原油正處於三年來的最佳賠率區間。

當下的原油市場正處於一種極度分裂的狀態:共識極度悲觀,但基本面卻在暗流湧動。

伯恩斯坦在最新的報告中直言不諱地指出,目前市場上確實存在一個巨大的看空理由——供過於求。中國需求的疲軟、OPEC減產的解除以及非OPEC國家供應的強勁增長,導致去年石油庫存增加了超過4億桶(>100萬桶/日)。市場共識因此大幅下調了2025年的油價預期,甚至有分析師預測2026年布倫特原油將跌至61美元/桶。

然而,這正是逆向投資者的機會所在。伯恩斯坦認為,當市場盯着短期的供需失衡時,卻忽視了支撐長期油價的十個關鍵支柱。對於擁有耐心資本的投資者而言,當前高達60-65美元/桶的價格對行業來說已不可持續,資本正在逃離,而這往往是周期性底部最明確的信號。正如那句老話:低油價本身就是低油價的解藥。

資本回報率已低於資本成本,行業不可持續

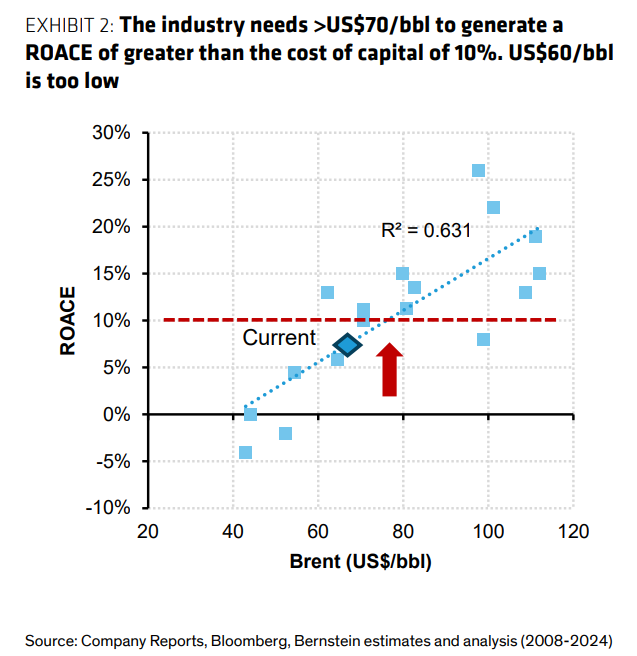

當前油價下,行業的資本回報率(ROACE)已經低得驚人。

伯恩斯坦的測算顯示,石油行業平均需要50-55美元/桶的油價才能實現盈虧平衡。如果油價維持在60美元/桶,行業的資本回報率將僅為低至中個位數。

回顧歷史,2019年油價為64美元/桶時,資本回報率僅為6%;而2024年油價平均81美元/桶時,回報率才達到11%。

考慮到行業過去100年的平均資本回報率約為10%,當前的低回報率意味着資本正在流出該行業。根據周期性投資手冊,當資本回報率低於資本成本且資本開始撤離時,正是投資者入場的最佳時機。

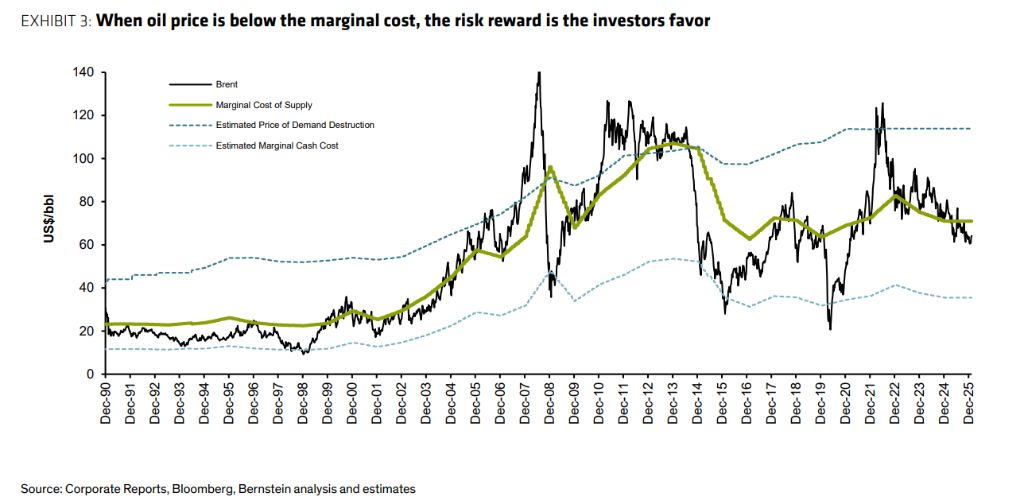

長期油價預期已低於邊際生產成本

石油股票反映的不是當前價格,而是基於長期油價預期的折現現金流。目前布倫特原油的5年遠期價格為66美元/桶,對於行業來說太低了。

伯恩斯坦估算的長期邊際生產成本為71美元/桶。當油價低於長期邊際成本時,投資石油股票獲得正收益的概率顯著增加。

這並不意味着油價不會短期更低,但賠率已經向有利於投資者的方向傾斜。此外,隨着金屬和材料價格上漲,生產的邊際成本只會增加而不會減少。

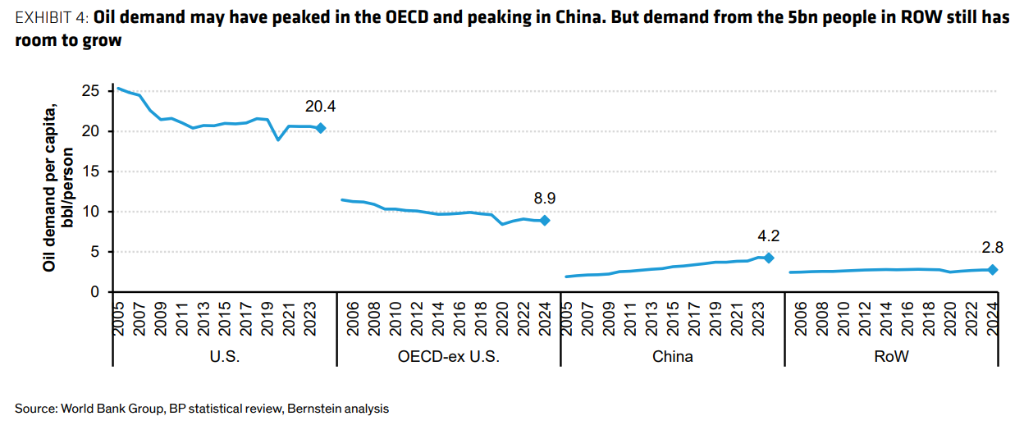

中國需求雖放緩,但「全球南方」將接力增長

市場普遍認為中國石油需求的「黃金時代」已經結束:柴油需求因經濟放緩而下降,電動汽車已佔到汽車總銷量的60%。

但是伯恩斯坦認為,全球石油需求的故事並未終結。

雖然經合組織(OECD)國家和中國的需求可能見頂,但在中國和OECD之外,生活着50億人口的「全球南方」國家(如東南亞、印度、中東和非洲),其人均石油消費量僅為西方的一小部分。

這些國家對改善生活方式的渴望將推動能源消費,成為未來十年石油需求增長的新引擎。

閒置產能緩衝不足,風險溢價應上升

商業石油公司每天都在滿負荷生產,唯一的緩衝來自OPEC的「閒置產能」。

雖然OPEC去年解除200萬桶/日的減產導致油價下跌,但這使得有效閒置產能回升至3.4%(略高於300萬桶/日)。

這一水平僅僅迴歸到了歷史平均水平,相當於伊朗的產量。這意味着,面對不可預見的戰爭或供應中斷,全球市場吸收衝擊的緩衝墊並不厚。因此,油價理應包含更高的風險溢價。

地緣政治風險處於數十年高位

歷史表明,中東戰爭往往伴隨着油價衝擊。

今天的地緣政治風險指數比9/11以來的任何時候都要高。雖然這不一定意味着即將爆發重大沖突,但一個更加分裂的世界無疑增加了供應中斷的概率。

市場對委內瑞拉和利比亞產能復甦的樂觀預期可能過於天真,地緣政治的高風險環境支持更高的油價。

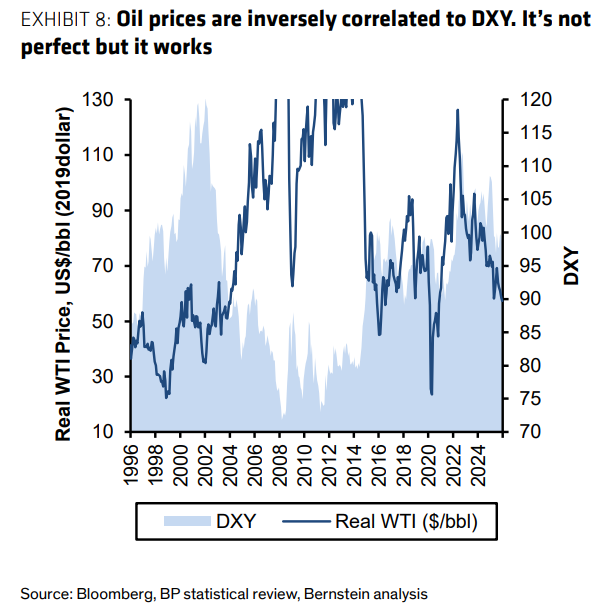

美元疲軟是油價的強心劑

過去30年的數據顯示,美元指數(DXY)與實際油價呈強負相關。

弱勢美元不僅利好作為石油需求引擎的新興市場,也使得以非美元貨幣計價的石油更便宜,從而刺激需求。隨着美元指數顯示出疲軟跡象,這對包括石油在內的所有大宗商品都是利好。

再投資率暴跌,儲量壽命縮短

儲量壽命是長期產量增長的最佳先行指標。

過去25年,全球最大的50家石油巨頭的探明儲量壽命已從15年下降至11年。主要原因是行業回報率低,公司更注重股東回報(回購和派息)而非資本支出。

行業的再投資率(資本支出與現金流之比)已從接近100%暴跌至約50%。這種投資不足將導致未來的儲量置換疲軟,並對未來的產量增長構成下行壓力。

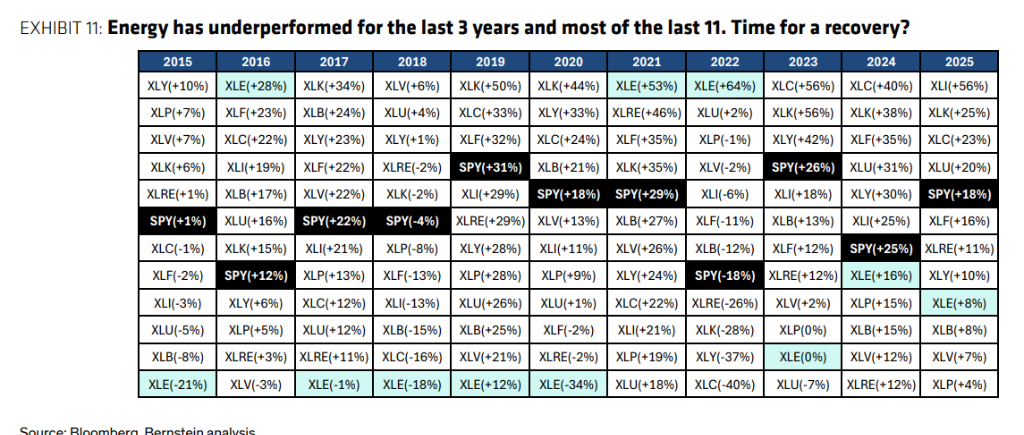

能源板塊長期表現不佳,具備反向投資價值

能源板塊在過去11年中只有3年跑贏了標普500指數,且連續3年表現不佳。能源股在標普500中的權重已從2011年的12%暴跌至如今的僅3%。

投資者對該板塊的興趣降至冰點,但這正是反向投資的機會。石油往往遵循超級周期,雖然我們可能不處於新的超級周期中,但在需求見頂之前,石油行業仍有可能上演另一場重大周期行情。

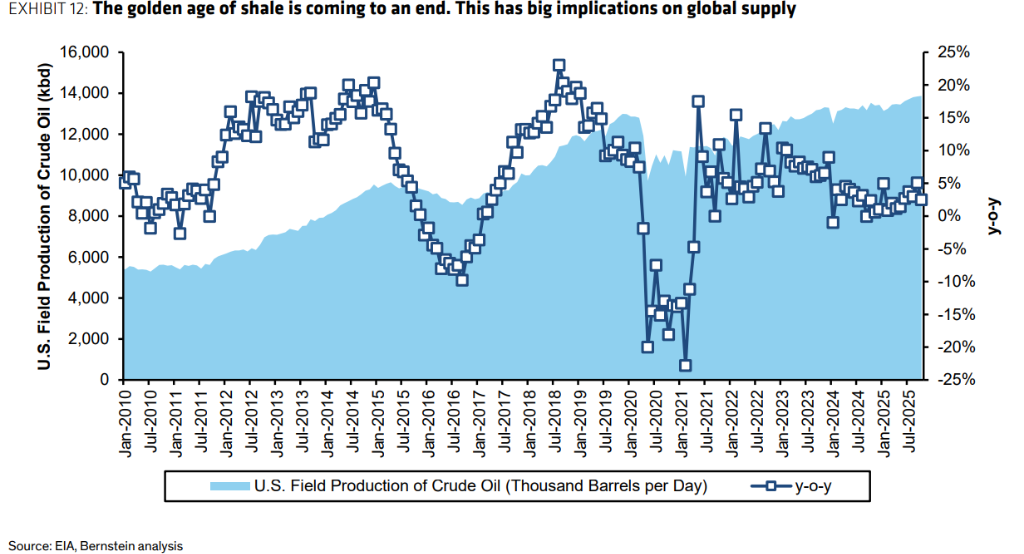

美國頁岩油的黃金時代正在終結

過去15年,美國頁岩油產量的爆發式增長(從2010年的560萬桶/天增至1350萬桶/天)徹底改變了全球版圖。

但這「黃金時代」正在落幕。 Eagleford和Bakken等主要盆地已進入成熟期,即便是核心的二疊紀盆地(Permian),其一級優質區塊也面臨枯竭,產量增長顯示出觸頂跡象。

目前的共識預期是,美國原油產量將與去年的創紀錄水平基本持平。鑽機數量在2025年持續下降,如果WTI油價維持在60美元/桶或更低,鑽機數還將進一步減少。這意味着非OPEC國家的供應增長引擎已經熄火。

中國的戰略石油儲備(SPR)建設

儘管中國工業需求疲軟,但戰略石油儲備(SPR)的購買提供了重要支撐。

去年中國增加了超過1億桶的石油庫存,預計今年將再增加1.5億桶。目前中國擁有約14億桶的石油儲備,相當於112天的進口覆蓋量。

更重要的是宏觀邏輯的轉變:中國擁有大量的貿易盈餘資金。在黃金價格昂貴(超過5000美元/盎司)的背景下,石油成為更好的儲備資產。在油價低於70美元時,中國有充分理由繼續通過戰略收儲來吸納實物原油。