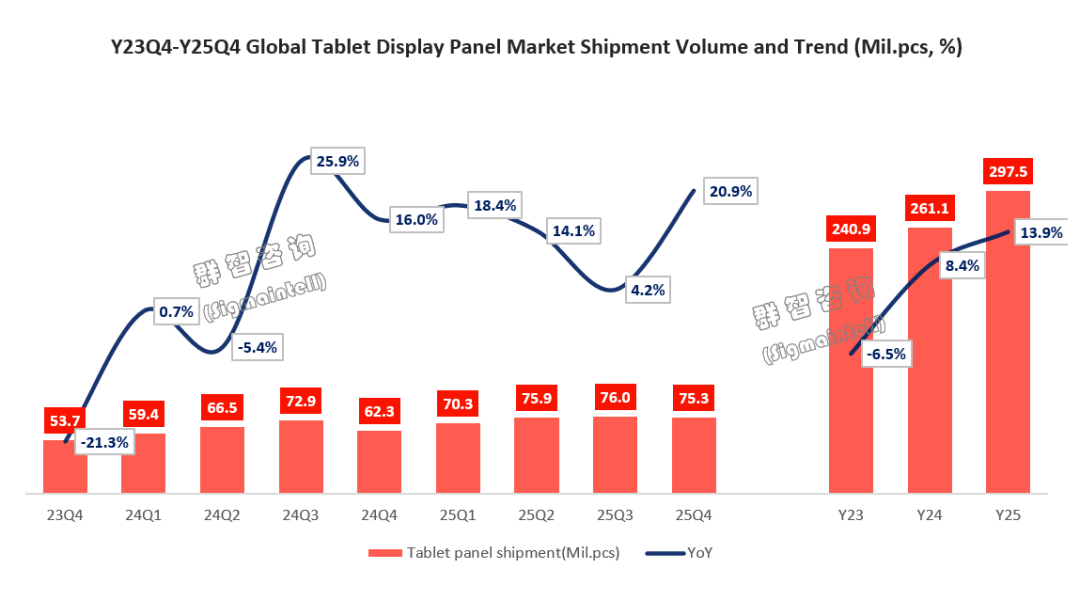

智通財經APP獲悉,羣智諮詢發文稱,2025年平板面板出貨近3.0億片,按年增13.9%,平板電腦、類平板雙重場景驅動。進入2026年,存儲成本上行正在加速平板市場的結構性調整進程。存儲價格上漲已從階段性成本擾動,逐步演變為影響產業節奏與競爭格局的重要結構性變量。

根據羣智諮詢數據,2025年第四季度,全球平板面板出貨量約為7530萬片,按年增長約20.9%,按月下滑約0.9%。回看全年,全球平板面板總出貨近3.0億片,按年增長約13.9%,高於2024年的8.4%。這一增長由「技術升級 + 場景拓展 + 政策驅動」三重力量共同塑造。

2025上半年在國補政策與關稅預期的雙重刺激下,品牌平板需求集中釋放;進入下半年後,平板面板市場的增長動能出現結構性變化:隨着政策退坡與庫存調整,品牌端需求趨於平穩,而類平板與高端OLED機型則成為新的增長亮點。

從需求端看,類平板全年出貨突約1.4億片,按年增長20.8%,佔整體市場的比重約46.1%,展現出強大的韌性與擴展潛力。其應用場景不斷延展至商業、教育、醫療、公共顯示、工業控制等領域,推動面板廠商加大平板面板產能佈局。

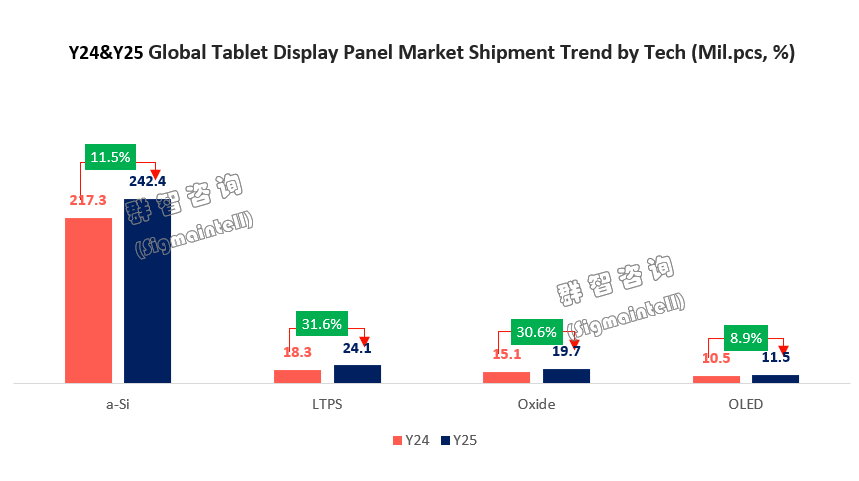

Oxide加速替代LTPS主導中端主流,OLED聚焦頭部品牌高端及小屏旗艦戰略

a-Si LCD仍牢牢主導低端平板電腦、白牌產品及類平板市場;

LTPS LCD:羣智諮詢數據顯示,2025年全球LTPS LCD平板面板出貨約2410萬片,按年增加約31.6%。高速增長主要源於國家補貼政策對終端消費者的直接激勵——用戶在獲得購機優惠後,更傾向於選擇價格略高但體驗更優的中高端機型,從而顯著拓寬了 LTPS 技術的應用空間。其中2000~3500 元價位段是 LTPS 面板的核心戰場,也是國補政策的主要受益區間;

Oxide LCD(不含蘋果)主要應用於 1500~2500 元價位段的機型,主力規格集中在 2.5K~3K 分辨率,與 LTPS 在分辨率區間上存在重疊。2025年,全球Oxide LCD平板面板出貨約1970萬片,按年增加約30.6%;憑藉在性能與成本之間的良好平衡,Oxide 正逐步在國產中端平板產品線中替代 LTPS,成為更具可持續性的技術選擇;

OLED平板市場正從 「蘋果引領的單點突破」 邁向 「多品牌驅動的結構性擴張」。儘管 2025 年出貨增速有所放緩,但自 2026 年起將迎來關鍵拐點:蘋果計劃將 OLED 下放至 iPad Mini 和 iPad Air,華為也將持續擴大 MatePad 系列的 OLED 應用;此外諸多品牌規劃的小尺寸高性能OLED旗艦平板,將推動需求從 「旗艦專屬」 向「中高端」 演進。

競爭格局呈現「平台化 vs 專業化」雙軌演進,全棧技術能力成頭部廠商護城河

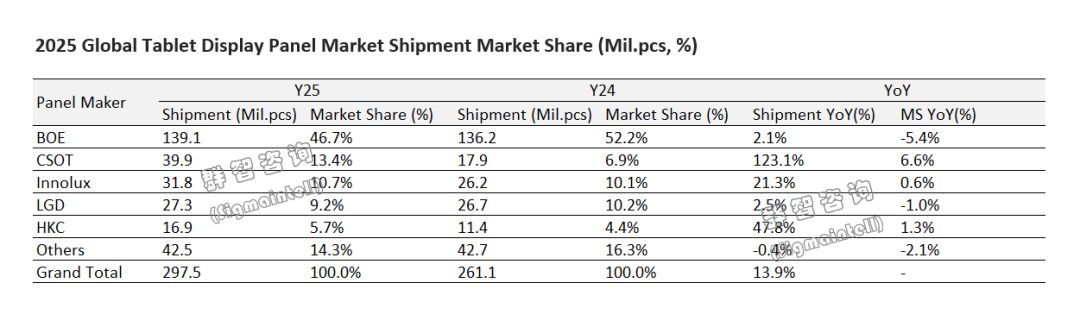

隨着面板技術路線的多元化,平板面板陣營正加速擴容,越來越多的面板廠商加入中尺寸供應行列。作為兼具規模效應與合理利潤的細分市場,平板面板對廠商仍具較強吸引力。從2025年競爭格局來看,這一趨勢已顯現出清晰的分化:

根據羣智諮詢數據,京東方(BOE)以約1.4億片出貨量、46.7%市佔率穩居龍頭,技術覆蓋a-Si/LTPS/Oxide/OLED,客戶遍及全球主流品牌,展現出典型的「平台型廠商」特徵;TCL華星(CSOT)出貨按年激增123.1%,出貨近4000萬片,依託品牌客戶需求快速上量;與此同時,台系廠商在整體承壓下依託華南白牌及類平板需求實現企穩:羣創(Innolux)出貨按年增長約21.3%,同時也在維繫三星、亞馬遜、聯想等品牌訂單;LG顯示(LGD)則依託蘋果的穩定訂單及 OLED 高端產品佈局,持續鞏固其在高端平板面板市場的戰略地位。惠科(HKC)、天馬(Tianma)等大陸新勢力亦加速佈局,推動中尺寸產能向中國大陸進一步集中。

整體來看,頭部集中度維持高位,但競爭內核正在轉變——從「產能規模」轉向「技術多元性+客戶開放度」的綜合能力比拼,具備全棧技術佈局與廣泛客戶協同能力的面板企業,正主導新一輪產業格局重塑。

總結:成本壓力主導2026年節奏,平板產業增長退潮,從擴張轉向結構優化

進入2026年,受存儲器件價格持續上漲及供應波動影響,平板電腦產業鏈成本壓力顯著抬升,部分品牌已開始下調出貨目標與備貨節奏,整體市場擴張動能面臨階段性擾動。在原材料與核心器件成本同步上行的背景下,產業鏈對需求波動的敏感度明顯提升,市場運行節奏趨於謹慎。

在此環境下,品牌廠商在產品規劃與資源配置層面更加審慎:一方面,中低端產品對成本變化高度敏感,存儲價格上行將直接壓縮利潤空間,削弱終端價格彈性;另一方面,高端機型雖具備一定溢價能力,但受限於用戶規模與換機節奏,難以完全對沖中低端市場放緩帶來的壓力,整體增長動能趨於分化。

進一步來看,存儲成本上行正在加速平板市場的結構性調整進程。低端a-Si LCD機型因利潤空間有限、價格承受能力弱,將率先承壓,部分品牌或通過收縮產品線規模、延長機型生命周期、減少新品投入等方式應對成本衝擊;中端產品則加快向「性價比+效率導向」轉型,通過規格優化與供應鏈整合提升競爭力;高端及類平板領域則依託場景價值與差異化能力,維持相對穩健的發展態勢。

綜合來看,羣智諮詢認為,存儲價格上漲已從階段性成本擾動,逐步演變為影響產業節奏與競爭格局的重要結構性變量。2026年平板產業的發展主線,將由單純追求出貨擴張,轉向成本控制能力、產品結構優化能力與應用場景深耕能力的綜合比拼。具備規模優勢、供應鏈協同能力及產品組合調控能力的廠商,有望在新一輪調整周期中進一步鞏固領先地位。