文 | DoNews網站 文林

2026年初,章澤天帶着個人播客「小天章」低調入駐小宇宙、小紅書平台,卻意外因其首期與劉嘉玲對談時被指「接不住話」、「互動生硬」而引發熱議。

圖源:小紅書

這場圍繞主持功力的討論,其聲量甚至一度蓋過了節目內容本身,折射出播客行業的現狀:如今的播客已不再是圈地自萌的私人花園,而是置身於大衆審視下的流量新地。

在章澤天之前,羅永浩、陳魯豫、于謙等知名人物也紛紛開設個人播客,他們的節目切片在社交網絡上被廣泛傳播。

這股「名人潮」並非簡單跟風,它像一個清晰的信號,標誌着播客正徹底告別早期「發燒友俱樂部」或文藝青年專屬的刻板標籤,在平台的大力推動和名人流量的裹挾下,加速駛向大衆日常娛樂與信息獲取的廣闊海域。

一、生態擴容:從「聲音角落」到「視聽戰場」

前面提到,近一年不少名人紛紛跨界開設個人博客的風潮,常被視為行業興起或是進入新階段的信號。但若細察便會發現,名人的入場更像是一個「結果」而非「原因」。

真正推動這股「名人潮」的底層動力,是播客賴以生存的平台生態,經歷了一場從邊緣到中心、從單一到融合的深刻擴容與激烈競爭。這片曾經的「聲音角落」,如今已演變為各大互聯網平台重兵佈局、短兵相接的「視聽戰場」。

要知道,過去的中文播客常帶着「小而美」與「為愛發電」的標籤,棲息於少數獨立應用之中。然而,當聲音的陪伴價值與深度連接能力被重新挖掘,尤其是其匯聚的高學歷、高線城市、高消費意願的優質用戶群成為各方垂涎的「流量窪地」時,戰局便徹底改變了。

根據《CPA中文播客白皮書2026》顯示,2025年中文播客聽衆人數已突破1.5億人,較2023年的1.2億增長25%,2027年中文播客聽衆規模有望突破1.8億;IMARC也預測,中國播客市場到2034年或將增長至30.48億美元。

巨大的增長潛力讓任何平台都無法忽視。於是,2025年的播客賽道風起雲湧,喜馬拉雅、B站、小紅書等紛紛以視頻播客概念開始佈局。

例如,手握大量優質音頻資源的喜馬拉雅,正積極將播客「視頻化」。其與太平洋產險聯合打造的國內首檔播客視頻化節目《行走的思考》,以「行走」為線索,深入6位不同行業嘉賓的職業與生活。

圖源:喜馬拉雅

該視頻播客上線48小時播放量突破33萬,23天突破400萬,50天即超過1000萬。最後一期節目播出時,實現全網總曝光2.28億、總播放量1870萬。不僅實現了播放量與品牌觸達的雙重突破,也是一次對播客商業潛能的有效挖掘。

B站這邊則是先在2025年7月發布了「視頻播客出圈計劃」,宣佈提供10億元流量扶持,並在北京、上海、廣州等城市提供免費的專業錄製場地和AI輔助創作工具;後又接連邀請了包括羅永浩、陳魯豫、于謙、楊迪等在內的近20位知名人士和創作者入駐,並推出了各自的視頻播客節目。

據了解,2025年第一季度,B站視頻播客的消費時長則達到259億分鐘,按年增長超過270%,累計受衆達4000萬人次;2025年下半年羅永浩、陳魯豫等推出的新節目,在社交平台也激起了很大水花,僅羅永浩與理想汽車創始人李想對談的首期視頻播客,就收穫了近300萬播放量。

播客欄目《羅永浩的十字路口》 圖源:B站

而以「生活方式」為核心的小紅書,則以「輕量化」和「場景化」打出差異牌。從8月的「隨時隨地視頻播客」創作激勵計劃,到10月的摩天輪高空對話,再到後續上線的「視頻播客 Live 時刻」,平台鼓勵用戶創作15-20分鐘的橫屏對談視頻,以漸進式策略打造更具沉浸感的交流新體驗。

可以看出,小紅書的策略旨在降低創作門檻,將播客融入其固有的分享生態,使之成為用戶記錄和表達生活的新載體。

此外,網易雲音樂也在憑藉其強大的社區屬性和龐大的用戶基數,通過引入羅大佑、樊登等各界名家打造獨家播客內容,來豐富其音頻娛樂王國的版圖;抖音也在同步試水,旗下中長視頻App「抖音精選」上線了視頻播客《精選奇遇記》,並在播客平台同步了節目音頻,使這場競爭更加撲朔迷離。

二、商業深水區:超越廣告的多元變現

除了各大平台的「重兵壓境」重塑了播客的生態,中文播客在2025年還迎來了一個關鍵轉折:商業化探索不再停留於表面的廣告植入,而是向着更深處、更多元的格局展開。

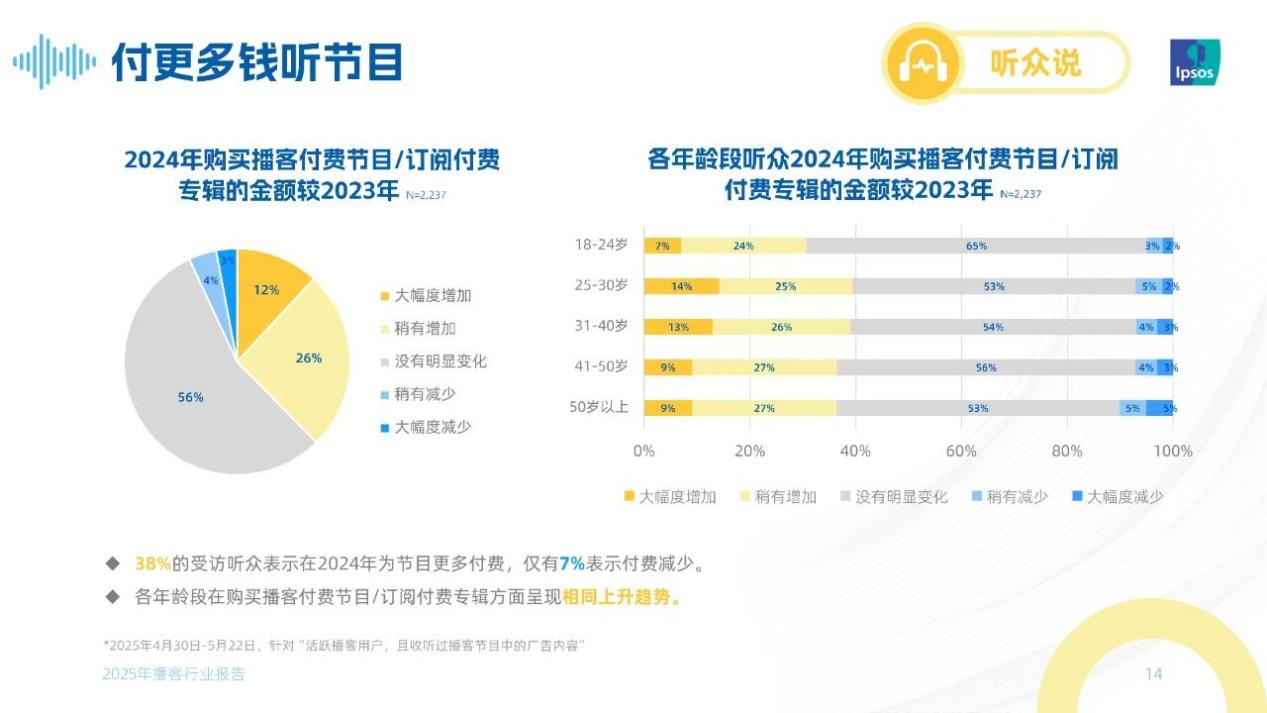

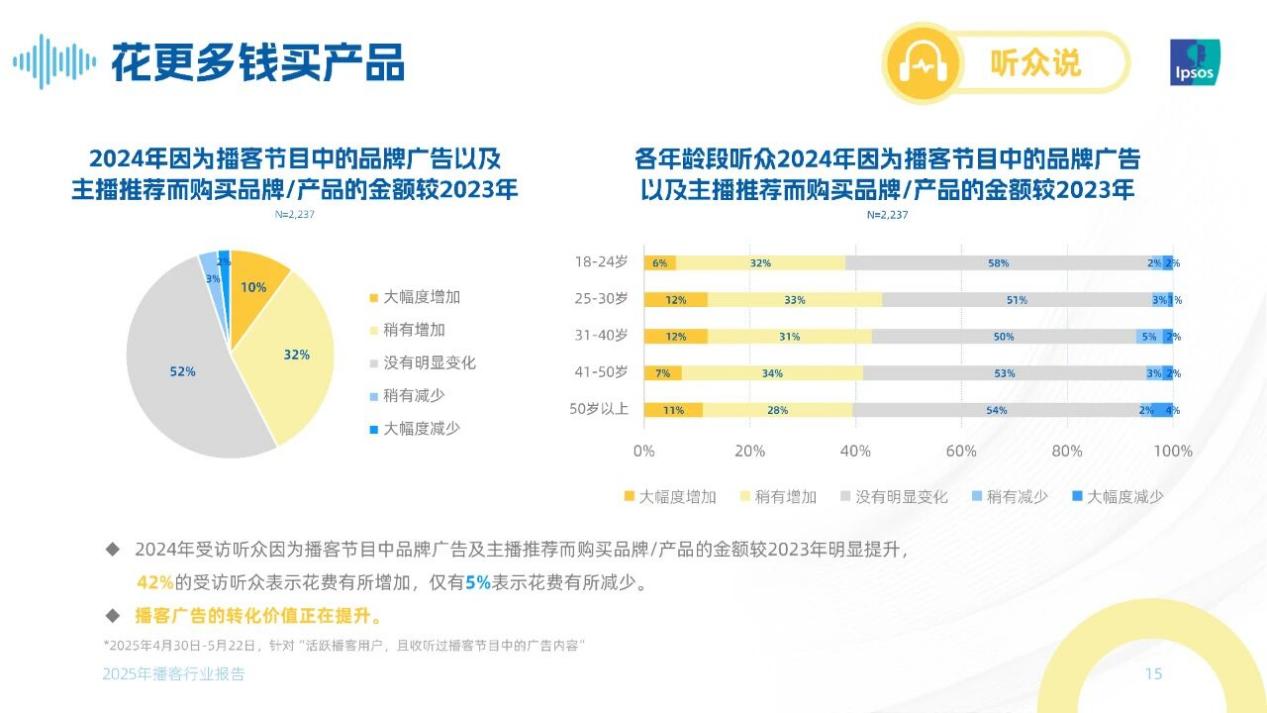

根據益普索與頭部播客機構聯合發布的《聲入人心:2025年播客行業報告》(以下簡稱「《報告》」)顯示,有38%的聽衆相比過去一年,在付費節目上花費了更多錢。與此同時,超過四成的聽衆表示,經由播客或主播推薦而產生的實際消費金額有所增加。

圖源:《聲入人心:2025年播客行業報告》

這些數據清晰地指出了播客的商業價值正從單一的流量曝光,邁向基於深度信任與內容認同的多元變現「深水區」。過去,播客營收嚴重依賴口播廣告,模式單一且天花板明顯。而如今,一套融合了前端內容付費、中端品牌共創與後端私域延伸的複合體系正在成型。

首先,在知識付費與會員訂閱層面,平台已構建起成熟的體系。

例如在喜馬拉雅,創作者可以選擇將單期節目或整張專輯設定為付費內容,或通過「XIMI」等會員模式,為忠實聽衆提供專屬內容與權益。《報告》顯示,近半數(45.9%)的受訪用戶在最近一年購買過付費播客節目,驅動他們付費的核心在於對節目質量、長期口碑與主播建立的深厚信任。

其次,在品牌與播客的合作模式上,單純的「品牌冠名+主播口播」的形式逐漸勢弱,一種追求深度內容共創與品牌價值觀融合的「定製播客」正成為新風尚。

例如國際高端腕錶品牌寶珀推出的播客《寶珀有時》,其首季以「開路的人」為主題,通過邀請傑出女性分享人生故事,巧妙呼應品牌歷史上首位女性掌門人的傳奇,將品牌精神蘊含於敘事之中。

而奢侈手錶品牌浪琴則選擇與多個調性相符的播客節目進行主題合作,如與《無聊齋》《日知錄》等多檔熱門播客的合作,不僅限於音頻內容,還延伸至線下主題展覽和高端沙龍,讓聽衆全方位感知產品特質,最終實現了平均播放完成率近254%的驚人數據。

可以看出,這類合作追求的不是瞬時流量,而是通過深度、可信的內容,在用戶心智中完成品牌資產的長期儲蓄。

此外,播客作為個人信任節點所催生的「影響力經濟」也開始凸顯。

對於許多主播而言,播客節目本身可能並非直接的利潤中心,而是構建個人品牌、沉澱高粘性社群的核心陣地。這份在聲音中建立的、近乎朋友般的信任關係,為商業轉化提供了豐沃的土壤。

曾有媒體報道,一些主播在積累了幾十萬忠實聽衆後,除創建付費內容、承接商單之外,也將私域帶貨視為重要的收入補充。這種從「聲量」到「銷量」的轉化路徑,其底層邏輯是價值認同與社群歸屬感,它讓商業化變得自然而然,甚至成為聽衆支持所喜愛創作者的一種方式。

當然,探索商業深水區也意味着挑戰與複雜性並存。

當前播客行業整體仍處於快速發展期,廣告市場規模與短視頻等成熟賽道相比仍有差距。同時,如何科學評估播客廣告「品效合一」的長尾價值,避免唯播放量論,也成為品牌與平台共同面對的課題。

三、未來錨點:技術賦能創作,場景打破邊界

無論內容形式、變現路徑如何變化,播客的核心競爭力始終在於高質量內容所帶來的深度陪伴與情感連接。因此,行業的未來增長或將圍繞兩大軸線展開。

一是技術降低創作與消費門檻,AI技術的飛速演進正在將播客創作從一項專業技能,轉變為更普惠的表達工具。

例如,開源模型MoonCast通過模擬對話中的填充詞、響應詞甚至偶然的「嘴瓢」,讓AI生成的播客聽起來更像是朋友間的自然閒聊;而騰訊雲聯合騰訊音樂娛樂集團(TME)天琴實驗室發布的「音頻超能力」方案,則集成了「琴語AI播客」、「靈音大模型」等工具,旨在將文本一鍵轉化為高質量的音頻節目,顯著壓縮傳統制作的周期與成本。

發布大會現場 圖源:騰訊雲

這意味着,大量沉澱的知識、個性化的故事乃至小衆的見解,都能以極低的門檻被「說」出來。這讓更多普通人得以進行相對專業化的表達,豐富了行業的內容供給。

二是場景滲透驅動規模增長,一個確定性的增長藍海正在汽車的「第三空間」里加速成型。

《CPA中文播客白皮書2026》顯示,在車載場景方面,2025年車載播客用戶規模預計突破4億,新能源汽車中播客App預裝率超60%,車機端日均收聽時長達到65分鐘。一些頭部平台通過與車企合作,將杜比全景聲等沉浸式音頻技術與優質有聲劇結合,讓播客從「背景音」進化為塑造車內氛圍的「敘事空間」。

以喜馬拉雅為例,截止到2024年底,其已與比亞迪、鴻蒙智行、小米、理想、寶馬、吉利、大衆、特斯拉中國等超80家主機廠合作。平台的物聯網及車載場景平均月活躍用戶數達9800萬,覆蓋98%網聯車型。

可見,車載場景已成為播客行業關鍵的增量市場。在這裏,播客的伴隨性與深度恰好填充了駕駛與通勤的空白時間,能形成極高的用戶粘性。而當聲音能夠三維環繞,營造出身臨其境的現場感時,音頻消費的邏輯也隨之被重塑,為會員訂閱、場景化內容付費等模式打開了新的想象力。

總之,回望2025,中文播客已跨越小衆圈層,步入主流視野。其未來錨點,在於技術賦能下更廣闊的創作空間與場景滲透,以及內容深耕所帶來的情感連接。屆時,唯有那些能持續提供深度陪伴、建立真實信任的內容,才能在這場競爭中錨定價值,完成從流量生意到用戶價值生意的進化。