在美國總統特朗普考慮下一任聯儲局主席人選的大部分時間裏,市場爭論的焦點始終圍繞着特朗普挑選的「鮑威爾接班人」是否會像他所期望的那樣大幅降息。

而如今,隨着特朗普正式宣佈提名前聯儲局理事凱文·沃什——這位經濟學家以對央行嚴厲批評和其貨幣政策觀點同樣聞名——這場辯論已驟然從短期利率走向,轉向了聯儲局6.6萬億美元的資產負債表及其在市場中的核心作用。

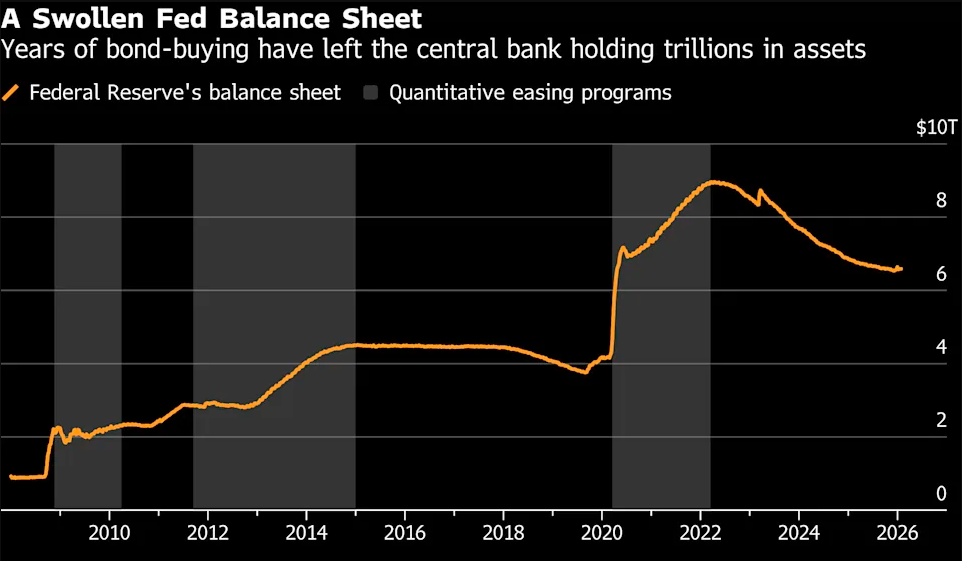

注:聯儲局資產負債表

多年來,沃什多次公開抨擊聯儲局官員放任央行資產膨脹,這引發市場猜測一旦他上台可能迅速採取縮錶行動。這種傳聞和預期在上周五推高了長期國債收益率,同時也導致美元大幅反彈,金銀價格暴跌。

正如CreditSights投資級與宏觀策略主管Zach Griffiths所言,「他(沃什)一直對聯儲局的資產負債表擴張,持嚴厲批評的態度。」

那麼,假如沃什真的在今年夏天成功上位——從鮑威爾手中接過聯儲局主席的帥印,他究竟可能會如何實現其政策主張?聯儲局與美國政府(主要是財政部)間的職責範圍、美國長期利率的走向,又會發生怎樣的變化呢?

聯儲局與財政部「合作」

首先,沃什對聯儲局一些越權行為的看法與美國財政部長斯科特·貝森特一致,他希望徹底扭轉這一趨勢並推動其他改革。但此舉註定也將面臨棘手局面——其直接影響不僅涉及長期利率,更波及全球主要金融機構日常借貸活動所依賴的關鍵市場。

在很大程度上,若聯儲局政策制定者批准進一步縮表的政策,其市場影響可能導致沃什領導的聯儲局與政府降低長期借貸成本的目標背道而馳。

這將迫使財政部等美國機構加大市場干預力度——而隨着政府總借貸需求持續攀升、美國國債規模已突破30萬億美元大關,這一任務也將變得更加具有挑戰性。

值得一提的是,今年1月,特朗普已指示政府控股的房利美和房地美購買2000億美元抵押貸款支持證券(MBS),以幫助控制潛在購房者的成本,這在一定程度上已經在「分擔」央行的活。

PGIM固定收益公司聯席首席投資官、美國財政部借款諮詢委員會成員Greg Peters指出,「若沃什堅持反對通過擴大資產負債表來壓低收益率,則意味着美國財政部將承擔更多責任。」

沃什去年在接受採訪時,他援引確立央行獨立性的1951年財政部-聯儲局協議,主張重新定義雙方關係。

沃什表示,「我們需要新的財政部-聯儲局協議,就像1951年那樣——當時國家債務累積後,我們陷入央行與財政部目標相悖的困境。」 他強調,在新協議框架下,「聯儲局主席和財政部長可向市場明確而審慎地闡明:‘這是我們對聯儲局資產負債表規模的目標’。」

縮表反而能釋放降息空間?

與此同時,在貨幣政策的取捨方面,沃什可能也會辯稱,通過收緊金融條件,縮減資產負債表將為聯儲局創造更大空間,使其能更大幅度下調基準利率。

「理論上,若聯儲局基於應儘量減少對經濟干預'的原則而縮減資產負債表,可通過調整短期利率來抵消資產負債表操作的影響,」特朗普任命的聯儲局理事斯蒂芬·米蘭上周五表示,「若此舉(縮表)導致長期利率上升,則可通過降低短期利率來抵消金融條件收緊的影響。」

回顧過往履歷,沃什在2006至2011年任職聯儲局期間,曾是聯儲局量化寬鬆(QE)——債券購買計劃的早期倡導者,但隨着時間推移,他逐漸成為該政策的激烈批評者,最終因聯儲局持續購債而提交辭呈。

從全球金融危機後的緊急行動開始,一直持續到新冠疫情期間,聯儲局在支持經濟、穩定市場和控制借貸成本的努力中,積累了巨量的美國國債和其他債務。

沃什在近期演講和訪談中曾多次指出,激進的債券購買政策走得太遠,人為壓低了長期借貸利率。這反過來助長了華爾街的冒險行為,同時鼓勵美國立法者不斷增加債務,導致他所說的「貨幣主導」——金融市場過度依賴央行支持。

他在去年7月接受採訪時提出了解決方案: 「我的簡化版本是:少印點鈔票。讓資產負債表縮減。讓財長貝森特處理財政賬戶,這樣就能實現利率的實質性下降。」

特朗普的首席經濟顧問凱文·哈西特周日也表示,聯儲局應該專注於使其資產負債表「儘可能精簡」 。哈西特稱,特朗普提名的聯儲局主席人選凱文·沃什是「在正確的時間出現的正確人選」。聯儲局應該專注於其職責,即維護金融穩定、降低利率、降低失業率和降低通貨膨脹。聯儲局應該以「老式的、低調的方式」來做這件事。

知易行難

當然,縮小聯儲局的足跡並非易事。如果獲得批准,沃什將面臨一個比他上次在央行任職時規模大出幾個數量級的資產負債表。

貨幣市場尤其對系統中流動性量的微小變化表現得非常敏感。2019年就是一個典型案例,當時聯儲局不得不介入以緩解導致短期貸款利率飆升的資金壓力。

更近一點的例子是在2025年底,政府借款的增加加上聯儲局持續減持所持資產——即量化緊縮(QT),通過從貨幣市場抽離資金,導致了規模較小但依然顯著的資金擠壓。

不久之後,聯儲局突然宣佈停止QT,轉而通過購買一年內到期的短期國債向金融系統回注準備金。聯儲局在去年12月開始每月購買約400億美元的國庫券,以緩解短期利率不斷上升的壓力。

SMBC日興證券美國公司美國利率策略主管Joseph Abate在上周五給客戶的一份報告中寫道:「正如去年秋天的資金壓力所顯示的,對銀行準備金的需求——以及隨之而來的聯儲局資產負債表規模——是由銀行的監管和內部流動性需求決定的。」

在金融危機後的幾十年裏,聯儲局政策制定者採用了「充足準備金」的框架——即旨在讓足夠的現金在銀行系統中流動,使貸款人能夠滿足監管要求的流動性需求並結算支付流,而無需向聯儲局借款。如果回到準備金稀缺的環境,可能會導致銀行透支賬戶,進而增加借款並引發聯儲局資產負債表規模的波動。

兩條路徑

巴克萊銀行策略師Samuel Earl和Demi Hu則表示,在聯儲局對準備金是否「充足」的定義中,存在「一定的靈活空間」。

巴克萊指出,對於像沃什這樣目標是縮減資產負債表的候選聯儲局主席來說,官員們可以停止每月購買國庫券,並允許資金成本走高,甚至可能超出聯儲局設定的聯邦基金利率目標範圍。

另一種選擇是調整聯儲局國債組合的構成,使其持倉偏向期限較短的證券,以更好地匹配其負債,而不是持有長期債務。目前聯儲局資產負債表的加權平均久期超過九年,而其負債(財政部一般賬戶、準備金、流通貨幣)的平均期限約為六年。

當然,鑑於聯儲局主席在聯邦公開市場委員會(FOMC)中仍只有一票,沃什能在多大程度上實施廣泛的政策變革仍有待觀察。摩根大通公司在上周五的一份報告中寫道,沃什需要建立共識,雖然一些成員認同他的擔憂,但許多人仍然支持維持充足準備金制度。

BMO資本市場公司的Vail Hartman寫道,由於聯儲局已採用充足準備金框架,很難想象短時間內會發生明顯轉向。但他認為,在FOMC中增加另一位「資產負債表鷹派」將有助於遏制未來的資產購買或再投資政策。除此之外,Hartman寫道:「大幅縮減資產負債表可能需要聯儲局現有的銀行監管框架發生重大轉變。」

隨着外匯和大宗商品在上周五遭遇劇烈波動,一些交易員們認為自己可能已經收到了警示。

道明證券美國利率策略主管Gennadiy Goldberg表示,「儘管目前政策仍維持現狀,但在沃什進一步明確其觀點之前,市場將保持緊張狀態。」

本文轉載自「財聯社」,作者:瀟湘;智通財經編輯:馮秋怡。